拍拍贷暴力催收、疯狂收割,国家该出手管管吗?快讯

我看到早在2019年,也有多位拍拍贷借款人向中新经纬反映,自己在向拍拍贷平台借款时发现,拍拍贷的实际还款年利率已超过60%,远超国家法律规定的36%红线,更远远高于其官网承诺的10%。

作者 | 潇湘

原创出品 | 潇湘经略

我在上周四的文章,里面跟读者朋友说,为了应对不确定性,普通家庭务必拥有一张健康的资产负债表,而重中之重,就是要降低负债。而有一条红线,千万别去碰,就是高利息的网贷平台,务必敬而远之。

你可以去找朋友借,可以通过大银行借贷周转,但是触手可及的高息网贷,千万别碰。

我发出这样的警告,是因为我看到,如今无处不在的网贷平台,已经形成一张天罗地网,随时会围猎并收割手头缺钱的人。

我的耳闻目睹以及阅读的材料告诉我,流量供给方和借贷设局方,无形中形成同盟,目标瞄准穷人、年轻人及下坠的中产,在他们身上做“暴利的金融生意”。

这是一个无处不在、又极其残酷的“穷人再生产机制”,每当有一个普通人陷入以贷养贷的漩涡,这个“穷人再生产机制”就等于多制造了一样商品。

我这里以拍拍贷为例,给大家讲讲为什么这个东西碰不得。

有时为了休闲放松,我会刷一下微信上的视频号,而我注意到,有个叫“拍拍贷”的网贷平台,存在感极强,每刷几条视频,它的广告就会跳出来,这都是用钱砸出来的,为的就是引诱缺钱的人,请君入瓮。

请美女出镜广告,吸引眼球,而拍拍贷为了“请君入瓮”,分别设置了哪些诱饵呢?

我归纳了一下:

1、放款快。五分钟就可以到账,这效率,确实碾压一众国有大行。对于手头急缺钱的人来说,用不着一杯咖啡的时间,即收到钱,确实诱人。

2、额度大。个人可借额度高达20万,企业可借高达100万。

3、限期免息。头7天0息费,而借款的年化利率是4.8%-18%。

4、承诺费用制度公开透明,为隐私筑墙。

好了。在刷短视频时,突然蹦出来如此一款多快好省的借贷产品,对于手头拮据的一些打工人来说,无疑是有诱惑力的。

但是,藏在美女迷人的笑靥背后,其实是高得吓人的利息和准备张牙舞爪的暴力催收。

先说说利息高。

国家规定网贷平台的利息不能超过36%,但其实,在如今的环境下,别说16%,就算6%的年利率都太高了。而在拍拍贷上,他们玩了一个概念游戏,叫“综合年化利率”,我们不能把综合年化利率等同于我们所熟悉的年利率。综合年化利率是除本金以外所有还款的总和,包括了利息、手续费等。

举个例子,在借款本金1万、综合年化利率4.8%的前提下,总利息是480元,代入到等额本息计算公式,倒推计算一下,月利率约0.733%、年利率约8.8%。

所以,别看综合年化利率是个位数,实际年利率都是高达两位数。12%的年利率是你征信记录好,如果收22%的年利率,也丝毫不用意外。

事实上,对拍拍贷这类平台来说,不怕你不还,就怕你不借,只要你敢借,平台有的是“抽血”的手段,高利率之外,还有名目繁多的手续费服务费。

我看到早在2019年,也有多位拍拍贷借款人向中新经纬反映,自己在向拍拍贷平台借款时发现,拍拍贷的实际还款年利率已超过60%,远超国家法律规定的36%红线,更远远高于其官网承诺的10%。

现在监管层对36%的高利贷红线,管得比以前严,拍拍贷也有所收敛,但套路一样不会少。

总之,乱花渐欲迷人眼,看似低廉的利率,通常不过是锋利的钩子,你要看清人家背后那高风险、高利率的商业模式,千万别跑去送人头。

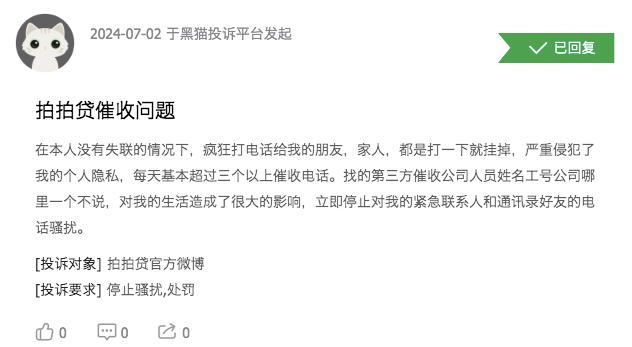

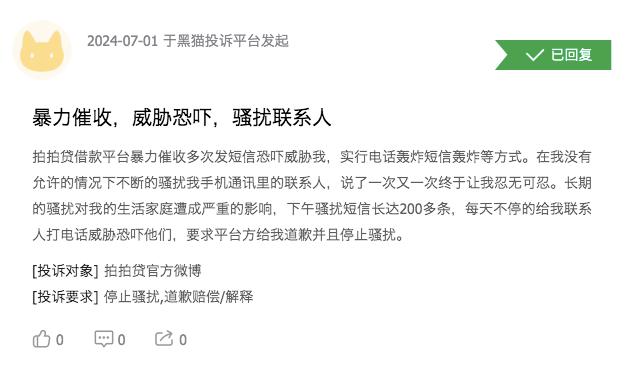

对于踏入“网贷”陷阱的人来说,高息只是第一刀,暴力催收是第二刀。只要你敢逾期,原本笑语盈盈的美女,立马变身为手执棍棒、大声恐吓的马仔,不仅骚扰你,而且会无底线骚扰你的家人和密友。

没遇到暴力催收的人,根本不知道暴力催收的可怕。在新浪旗下消费者服务平台“黑猫投诉”上,拍拍贷“暴力催收”,让很多逾期借贷者不堪其扰。

让我大开眼界的是,跟拍拍贷合作的暴力催收者,不仅骚扰借贷者本人和紧急联系人,而且获取了借钱人的通讯录,你说可怕不可怕。

超级流量+暴利高息+暴力催收,这三个圈,一环套一环,几乎在所有APP上都有布局,而掌握流量的平台,因为这些网贷平台给的广告费更多更高,也给予流量倾斜,积极配合,流量平台,借贷平台,日进斗金,而无数普通打工人、无数普通家庭,却在消费主义和魅惑广告的引诱下,没有深思熟虑,甚至不自量力,不顾自身有限的现金流,贸然跳入深渊,无法自拔。

拍拍贷及其背后的信也科技,是这场游戏的参与者、收割者、获利者,当然,它不是唯一的玩家。度小满、360、极融、京东金条、有钱花、洋钱罐……这是一长串令人眼花缭乱的名单。

从古至今,民间高利贷一直难以斩草除根,如今借着流量经济的风口,内容平台占据了越来越多国民的注意力,这些网贷平台改头换面,继续变着法子来收割穷人,以“普惠金融”之名,每一天,每一小时,都在催生无数的“金融陷阱”。

拍拍贷宣称“让天下没有难借的钱”,借钱固然是容易的,但是,高得恐怖的利息,以及毫不底线的暴力催收,却是诸多借贷者不能承受之重。

野火烧不尽,春风吹又生。

我希望国家能对网贷平台加强监督,甚至限制拍拍贷等平台在流量平台上的投放,虽然,这未必是治本之策。至少,不能任其泛滥成灾,否则它会加速异化为嗜血怪兽,无形中吞噬一个个普通家庭。

这群人本来就财务脆弱,极易上钩,是应该保护的对象,而不应该是任人拿捏、被玩弄于鼓掌之间的韭菜,中国社会以及监管层,不能对他们被精准围猎的境遇熟视无睹。从根本上说,拍拍贷等高息网贷的铺天盖地,跟“公平正义”“共同富裕”的社会愿景是背道而驰的。

我的看法很明确,面对此等情状,个人须自律,国家要监管。

我想提醒诸位,尤其是年轻人,人生路漫漫,未雨绸缪打好持久战,从个人发展和家庭幸福考量,务必远离拍拍贷等网贷平台,彼之蜜糖,汝之砒霜,同时想方设法降低负债,一张低负债率的健康的资产负债表,才是真正的持久的护身符!

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。