泰然金融再次更新招股书,合作资产端不良率翻一番金融

新金融头条注意到,招股书还披露了泰然金融2018年合作资产端的不良率为6.47%,同比上升104%。

日前,泰然金融再次向美国证券交易委员会(SEC)提交了最新一次更新的招股说明书。招股书显示,泰然金融2018年全年营业收入为4343万美元,较2017年增长32.42%;2018年全年净利润为730万美元,较2017年下降35.46%。

新金融头条注意到,招股书还披露了泰然金融2018年合作资产端的不良率为6.47%,同比上升104%。

对此,泰然金融相关负责人表示,由于受2018年“暴雷潮”的影响及借款人风险增加等因素,导致合作方资产端坏账风险增长,不良率有小幅上升,但仍处于行业平均水平。

净利润下行,逾期率上升,成本激增的泰然金融选择在此时“顶风”赴美IPO,不免引发外界争议。业内普遍认为,随着催收行业被整治,严监管的持续,以及宏观经济增速放缓带来的用户信用风险水平上升,未来一段时间内网贷平台的逾期率还将上升。金融科技平台需要建立更加完善的风控体系,更加全面地判断借款人的信用违约风险。

三次递交招股书

美国东部时间4月25日,泰然金融再次向美国证券交易委员会(SEC)提交了最新一次更新的招股说明书。更新后的招股书显示,泰然金融2018年全年营业收入为4343万美元,全年净利润为730万美元。

公开数据显示,泰然金融于2014年正式上线,成立不到四年,便开启赴美上市之路。2018年11月,泰然金融首次向美国证券交易委员会递交IPO招股书,据招股书显示,泰然金融计划在纽交所挂牌上市,股票代码为“TAI”,拟募集最多2000万美元资金。

2019年春节前夕,泰然金融再次递交了更新后的招股书,新增了部分资产负债表及平台合作资产端等业务发展情况。

此次为泰然金融第三次更新招股书。经梳理,此次更新的招股书主要是在1月更新的版本基础上,进一步回复了SEC关于泰然金融2018年整体经营状况、合规进程的部分细节问题。目前仍未披露IPO承销商。

有业内人士分析称,泰然金融的上市步伐放缓,可能是因为其实缴注册资本不足。

今年4月,一份网贷平台备案细则方案在网络上曝光,文件显示基于网贷平台资金实力的风险管理要求,区域性的P2P平台实缴注册资本不得少于5000万元;全国性的实缴注册资本不得少于5亿元。

文件披露后,4月17日,同在申请上市的嘉银金科旗下P2P平台你我贷宣布,注册资本金已增加至5.5亿元人民币。目前已完成工商信息变更,待实缴工作完成后将公布。新金融头条查询工商信息显示,泰然金融目前注册资本为2.2亿元,实缴资本未披露。

除了传闻中的实缴资本门槛,这些已经上市的金融科技中概股行情也可能的是顾虑之一,大部分个股在二级市场上的表现难尽如人意。

据东方财富网数据,截至美东时间4月26日,13家金融科技中概股中,多数个股价低于其发行价,市值腰斩的不再少数。其中,信而富股价已跌破1美元,面临退市风险。

事实上,由于175号文、备案前景不明、持续“三降”等因素,美国一些对冲基金已经开始沽空一些金融科技中概股。还有部分机构被美股做空机构这一秃鹫盯上。

在这种情况下,此前公布赴美上市计划的金融科技公司不得不再三推迟IPO时间,试图避开在此时的动荡时刻流血上市。

北京一家互金公司负责人透露,该公司决定修改此前的上市进程,等待更加适合时机。“我们可以看到,2018年以来,很多上市公司都在IPO之前选择调低目标股价,或是缩减募资金额。上市时机选择不好,即便通过了IPO,某种意义上对公司价值来说也是一种损失。”其认为,等备案明朗后再上市会更加有利于公司的估值。

不良率翻番

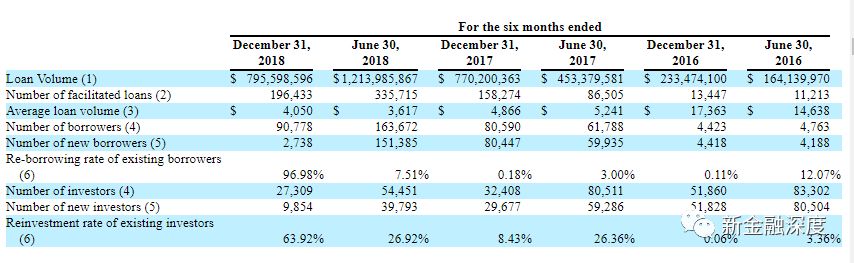

招股书显示,泰然金融的收入主要来源于向合作伙伴收取的交易费用、向借款人收取的管理费、向投资者与合作伙伴收取的服务费这几大部分。

数据显示,随着借款人数的上升,2018年泰然金融贷款量快速增长至20亿美元,增加了64%,在此背景下,泰然金融向投资者收取的服务费也增加至740万美元,相比2017年的430万美元增长了73%;向合作伙伴收取的服务费同比新增了560万美元。此外,泰然金融还向合作伙伴收取一份交易费用,2018年该项费用收入为810万美元。

据悉,泰然金融主要通过与第三方机构合作进行获客。平台合作方将借款人导流至泰然金融,在借款人贷款申请提交至平台后,由泰然金融内部对借款人进行数据收集、资质评估和风险处理。基于此,在平台上推广的每笔贷款,泰然金融都会向合作伙伴收取贷款本金中一定比例的交易费用,平均交易费率约为为0.4%。

值得注意的是,咋贷款量上升的同时,泰然金融合作资产端的不良率也随之上升至6.47%,增幅达104%。对此,泰然金融相关负责人表示,上升的原因是由于2018年“暴雷潮”的影响及借款人风险增加等因素,导致合作方资产端坏账风险增长。

据泰然金融此前披露,目前平台共有8家合作获客机构,分别为:浙江蜂泰科技有限公司、小蜜蜂融资租赁(上海)有限公司、重庆凌勇网络科技有限公司、内蒙古明波网络科技有限责任公司、成都优科华创网络科技有限公司、大连桔子分期科技有限公司、宁波力拓信息科技有限公司、达飞云贷科技(北京)有限公司。

新金融头条发现,在网络投诉平台上,和蜂泰科技运营的APP端产品口袋钱包、分期商城桔子分期相关的投诉帖数量众多,投诉内容涉及暴力催收和高利贷。

另一家合作平台达飞云贷宣称是一家以提供消费金融服务为主营业务的机构,旗下拥有至少5家P2P平台。其中,于2014年1月初上线的达飞贷(后改名达飞金融)在2017年5月1日宣布转型。此外,达飞云贷还拥有达达乐投、智惠乐投、币港湾、达小宝4家P2P平台。仅币港湾一家,目前累计借贷金额达113.04亿元,同时逾期金额超10亿元,累计代偿金额达10.95亿元。

此外,据自媒体报道,深圳一家催收公司淳锋资产管理有限公司近日大量员工被当地警方带走,公司目前已被查封。据悉,淳锋资产此次遭遇查处或与暴力催收有关。而淳锋资产公司官方网站上显示,其合作了多个金融机构如银行、持牌消费金融公司等,达飞金融也是其合作机构之一。

现金贷高利息和暴力催收问题一直是监管整顿的重点内容之一。2018年3月,中国互金协会推出《互联网金融逾期债务催收自律公约(试行)》,要求互联网金融逾期债务催收应严格遵守国家相关法律规定。今年的“3.15”晚会上,央视曝光多个小额网贷“714高炮”借款软件,高额“砍头息”、暴力催收乱象再次被曝光。

目前北京互金协会共计公布的31家网贷机构提交的逃废债名单显示,P2P网贷逾期逃债人数持续攀升,2018年逃废债人数同比激增31%。业内人士指出,行业逾期率不断抬升,现金贷平台为了提高催回率选择外包催收公司,支付一定的佣金,一些过于冒进的催收公司在催收过程中可能会存在暴力威胁、伪造律师函、曝通讯录,群发涉黄短信给逾期借款人亲友等行为,“不择手段”地要求借款人还钱。一旦踩了暴力催收、非法信息采集、侵犯个人隐私仍等“红线”,可能就会进入扫黑除恶工作组的关注视线中。

业内普遍认为,随着催收行业被整治,严监管的持续,以及宏观经济增速放缓带来的用户信用风险水平上升,未来一段时间内网贷平台的逾期率还将上升。金融科技平台需要建立更加完善的风控体系,更加全面地判断借款人的信用违约风险。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。