长安汽车,丢了“西瓜”快讯

如果只看全年销量和业绩,长安的2023年过得相当“滋润”。

文章来源:妙投APP

出品丨妙投 APP

作者丨李赓

头图丨视觉中国

如果只看全年销量和业绩,长安的2023年过得相当“滋润”。

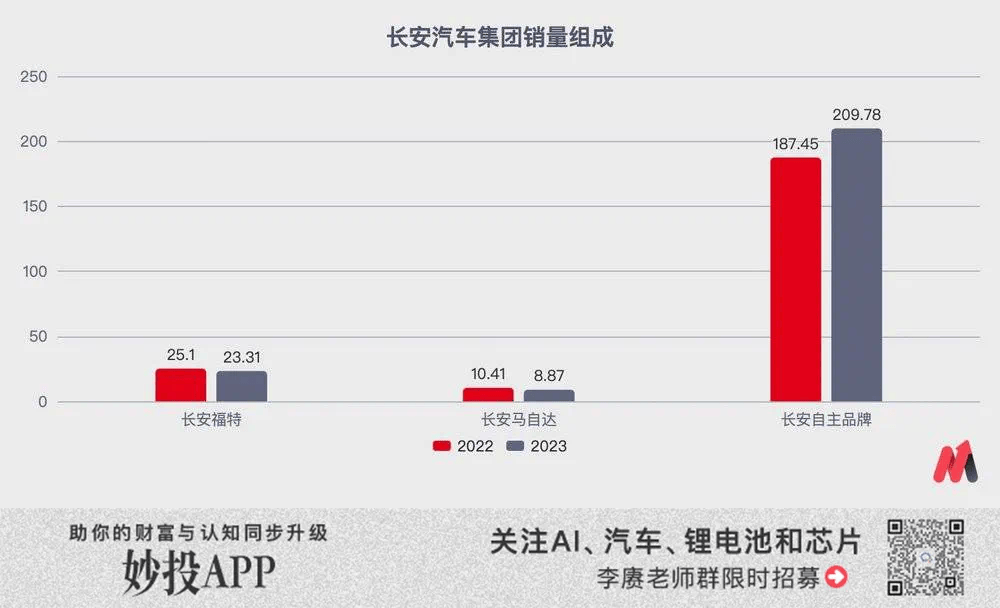

销量视角,长安汽车集团(长安福特+长安马自达+长安自主)的总销量达到了255.3万辆,位列内地汽车集团第三,同时还保持了8.82%的同比增速,综合表现比广汽和东风汽车更佳。

根据官方4月17日晚发布的2023年年度报告,两大大核心财务数字都获得了高速增长:营业收入1513亿元,同比增长24.78%;净利润113.27亿元,接近“吉利+长城”的总和(53亿和70亿),同比增长45.25%。

出色的业绩也让长安汽车的二级市场表现也非常突出。近一年来的股价累计上涨了50%,远超登顶单品牌销冠但股价依旧下行的比亚迪之余,也大幅超越了整车行业16.75%的涨幅。

但在妙投看来,当前用“虚假繁荣”来概括长安汽车比“欣欣向荣”要更合适。究竟长安汽车2023年的经营状态应该如何解读?光鲜的外表下又有哪些“阴霾”?根据现有的情况,我们应该如何看待其未来价值走向?今天我们就来浅挖一番。

01“捡了芝麻,丢了西瓜”的长安

要破解长安2023年的经营状况,销量仍然是一个关键的切入点。虽然255万辆的成绩没能达到年初制定的280万辆销售目标,但纵观一众自主车企,销量能增长就算出色。这一成绩背后的关键,是长安自主品牌的发力。

长安福特和长安马自达两大合资子品牌2023年继续走下坡路,其中长安福特全年销量仅剩23.3万辆,同比下降7.13%;长安马自达全年销量8.9万辆,同比下降了14.77%。由于国内汽车行业竞争愈发激烈,且合资品牌缺乏核心竞争力,长安两个合资品牌早已“躺平”,只等现在手头的车型彻底丧失竞争力,随后很可能就会关停退出中国市场。

相比合资,长安自主品牌2023年销量已经达到209.7万辆,占比达到82%。其中,自主乘用车销量159.7万辆,同比增长14.86%,海外销量23.6万辆,同比增长39.23%。

在整个自主品牌版块中,长安主品牌是主力,乘用车销量达到了159.7万辆,同比增加14.86%,这些车型中,长安CS75销量最高,达到了24.5万辆。长安逸动、长安UNI-V等车型也都有月销过万的成绩,但总销量与CS75仍有明显差距。定位于低端市场的长安欧尚表现也不错,旗下的爆款欧尚X5年销量破6万,全品牌全年的销量也来到了22.49万辆。

若你只看到这里,肯定会给长安的自主表现贴上“优秀”的标签,但如果沿着产品进一步深入,长安自主销量增长背后,实际上是其“挥刀自宫”的结果。

长安欧尚 X5 PLUS 与竞品车型销量对比(2023 年 12 月)

就拿目前销量比较优秀的长安欧尚 X5 PLUS来说,其最主要的5个对手中,有四个来自长安自己,包括长安 CS55PLUS、长安 UNI-T、长安欧尚 X7 PLUS、长安欧尚 Z6。

通过在一个小市场叠加车型数量,长安实际上实现了对主流的紧凑级SUV市场更大的覆盖,同时还通过不同外观之下,相同的平台、各种零部件实现规模叠加,降低平均成本。

将“赌注”全放在一个篮子里的做法,不仅与过去的长城汽车(被长安从紧凑级SUV市场拉下神坛的)颇为相似,同时也阻断了长安在其他品类市场,以及更高端市场的发展路径。

就拿目前对于中国车企而言,更重要的新能源业务来说。

目前在新能源领域,长安布局启源、深蓝和阿维塔三大品牌。其中,启源、深蓝在长安汽车的规划中承担着集团新能源走量的重任。两大品牌覆盖增程、纯电、插混三大主流技术路线,聚焦10万~20万元主流市场。阿维塔则凭借“华为+宁德时代”的加成,主攻更高的30万元以上市场。

但事实上,长安新能源产品中卖得最好的,却是长安Lumin这款微型车产品。根据第三方的销量统计长安Lumin平均一个月能卖出11397辆左右,全年累计销量为136764辆,相当于一辆车就承担了长安新能源车总体销量的30%。

一款售价区间仅为4.99~6.99万元的产品占比如此之高,不仅变相拉低了长安新能源的车均售价,不可避免地会给用户留下“低端”的印象标签。

这种影响也直接体现在了主攻更高价位新能源市场的深蓝和阿维塔之上,根据长安汽车在财报中公布的数据:阿维塔2023年实现营收56.43亿元,较2022年的2833.67万 元有了大幅增长。但其净亏损由2022年的20.15亿元进一步扩大83.22%至2023年的36.93亿元。

深蓝汽车的情况同样不容乐观,在2023年实现营收258.83亿元,同比增长65.1%;净亏损为29.99亿元,看似较上期的31.9亿元亏损实现收窄。但代入到半年视角,深蓝上半年亏损10.59亿元,下半年亏损通过简单的减法即可算出19.4亿元,即下半年的亏损实际上还在扩大。

参考深蓝的销售端数据,其主力产品深蓝SL03热度不减,全年销量仍突破7万辆;下半年新车型深蓝S7上市即在6个月内实现超5万辆销量,对于新车来说已属不易。在如此销量下,下半年亏损还在扩大,说明深蓝新增的销量仍然是“卖一辆,亏一辆”,如果不依赖更低的售价,深蓝必然无法给出现如今的销量成绩。

从长安主品牌,到愈发被主品牌同化的“欧尚”,再到阿维塔、深蓝、启源三大新能源子品牌,长安过去一段时间选择的“主动降价,打硬仗”战略,在中国汽车行业竞争愈发剧烈的前提下,正在将其拖入一个“被迫比对手更早进入下行通道”的结果,造成表面看销量不错,营收有增长,利润还过得去,但企业发展视角止步不前甚至倒退的“虚假繁荣”。

从更深层次的角度来说,长安包括其他自主车企努力才得来的“虚假繁荣”,折射了中国汽车产业新时代对于车企的新需求——过去中国自主汽车产品拉不开差距,只要通过市场定位、外观设计、营销手段即可获得优秀的销售结果;但如今,既有比亚迪通过技术革新掀起的“插电混动取代传统燃油”浪潮,也有华为以“技术+品牌”重塑掀起“自主全面杀入全范围高端市场”浪潮(参见上一篇对于赛力斯的深度分析)。

长安在这种行业变革的挑战和机遇之下,仍然只采用“取巧”的小手段,通过策略来挽回整体表现,只能是“捡了芝麻,丢了西瓜”。

02长安汽车,出路在何方?

在公布2023年的业绩之余,长安在今年年初其实已经公布了自己2024年一系列经营目标规划:

总量上,力争实现产销汽车超过280万辆,其中自主板块销量220.4万辆,同比提升14.6%;新能源销量75万辆,同比提升55.9%;海外销量48万辆,同比提升33.2%;

在燃油车基本盘方面,长安今年的规划“产品固本拓新稳基盘”。具体规划包括推出C928和逸动序列等5款焕新产品,围绕“蓝鲸动力”和“标配智驾”两大标签,进一步强化竞争领先优势;

新能源方面,阿维塔定位新豪华高端情感智能电动,2024年推出E15、E16两款新品;深蓝聚焦年轻态市场,预计到2030年推出10余款新品;长安启源聚焦主流新能源,在最近新发布的启源E07基础上,到2030年还将推出10余款产品。

从规划的内容和设定的数字目标看,长安的“野心”并不小,但正如其2023年也没能真正有质量地实现目标一样,长安比起“达标”,更关键的是不要彻底落后,无法追赶先行者。

目前比亚迪、华为,甚至理想都已经通过自身的努力,在局部或者多个细分市场中取得了出色的成绩。由市场投票而来的结果,就代表了消费者们的真实需求和选择,其他车企目前能做的也是唯一正确的方向,就是“跟随”。

以长安具体的产品线为例,启源就应该与比亚迪进行核心科技的比拼,例如省油、动力性能等等;深蓝需要像理想一样,找到大量用户对于纯电新能源车的刚性需求;阿维塔必须深度学习问界产品和调性服务国内汽车高端消费人群的能力等等。

只有这样,长安才有希望从这场残酷的汽车产业变革中存活下来,并且在这个基础之上,实现自我进一步的成长。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。