嘀嗒出行五闯港股!造血能力下滑,顺风车还有多少故事可讲?快讯

招股书四度失效后,嘀嗒出行于近日再次向港交所递交主板上市申请,中金公司、海通国际与野村国际担任联席保荐人。

出品|拾盐士

招股书四度失效后,嘀嗒出行于近日再次向港交所递交主板上市申请,中金公司、海通国际与野村国际担任联席保荐人。与以往四次不同的是,今年2月嘀嗒出行获得了证监会IPO备案,看似迈出了关键一步。

2020年至今已“五战”港交所的嘀嗒出行,上市之路走的尤为艰辛。

中国企业资本联盟副理事长柏文喜分析称,嘀嗒出行迟迟不能上市的原因可能与其过于单一的业务模式有关。据招股书,嘀嗒出行的营收主要依赖于顺风车业务,这一业务在2023年占总营收的比重高达95%。尽管公司实现了连续三年的盈利,但其毛利率和经调整的净利润都出现了波动下滑的趋势。

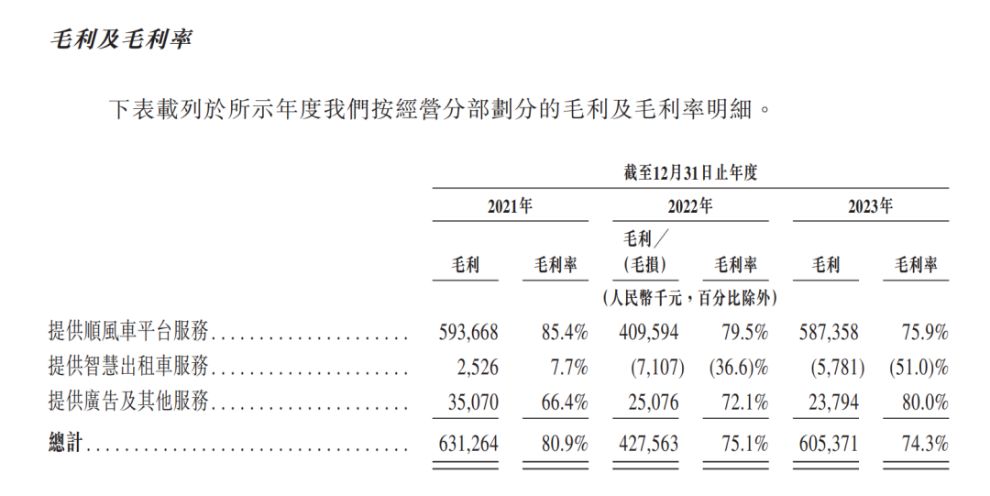

此外,嘀嗒出行的服务成本占比不断提高,而毛利率逐年下滑,其2021年的毛利率为80.9%,到了2023年已下降至74.3%。在竞争日益激烈的出行赛道上,嘀嗒出行未来能否实现可持续增长似乎也要留下一个问号。

主业收入占比达95%,“造血能力”持续下滑

一直以来,嘀嗒出行以顺风车业务见长,走出了一条和其他出行平台的差异化发展道路,但也面临着业务单一和盈利能力下滑的隐忧。

公开资料显示,嘀嗒出行是一家技术驱动的出行平台,主要提供顺风车和智慧出租车服务。作为中国第二大的顺风车平台,嘀嗒出行目前已覆盖中国366个城市,认证私家车车主达到1560万名,顺风车搭乘次数1.3亿次,出租车网约交易总额2.24亿元。

但尽管有不错的市场份额,嘀嗒出行近年来的业绩和利润水平却未能实现稳定增长。

招股书显示,2021-2023嘀嗒出行的收入为7.81亿元、5.69亿元和8.15亿元,其年内利润分别为17.31亿元、-1.88亿元、3亿元,经调整利润分别为2.38亿元、8471万元、2.26亿元。

值得一提的是,嘀嗒出行的经调整利润是按照非国际财务报告准则调整的,所以2022年的利润调整前后存在两种截然不同的状况。2018年-2020年,嘀嗒出行全年亏损分别为16.77亿、7.56亿、21.94亿元;经调整净利润分別为-10.68亿元、3.16亿元及3.43亿。

按照经调整的利润来看,从2019年开始嘀嗒出行连续盈利五年,但是未调整前2018-2020年以及2022年利润均亏损。

从具体业务来看,嘀嗒出行顺风车平台服务占据营收90%左右,分别贡献营业收入6.95亿元、5.15亿元和7.74亿元。2023年,嘀嗒出行的顺风车业务带来的7.74亿元人民币的收入,占总收入的95%。

可以看到,相比2021年89%和2022年90.5%的营收占比,2023年嘀嗒出行的顺风车业务营收占比进一步提升。虽然比较聚焦,但主营业务收入占比过高也很容易给企业带来盈利风险。

近三年来,嘀嗒出行的顺风车业务的盈利能力开始下滑,2021-2023年,其毛利率分别为85.4%、79.5%、75.9%,三年内下滑接近10%,这也影响了公司整体毛利水平。

2019-2020年,嘀嗒出行毛利为4.62亿元和6.61亿元,毛利率达到79.5%和83.5%。但是,2021至2023年,公司毛利率开始不断下滑,别为6.31亿元、4.28亿元和6.05亿元;毛利率分别为80.9%、75.1%和74.3%。

对此,嘀嗒出行在财报解释称,顺风车平台服务成本增加较快,由于加强了技术及基础设施及安全措施,导致运营及维修服务费增加,以及保险成本增加相对较快。

顺风车赛道天花板隐现,嘀嗒难寻“第二曲线”

嘀嗒出行是中国网约车市场早期入局者之一,凭借顺风车业务迅速崛起,一度成为该领域的“领头羊”。不过,嘀嗒出行虽然曾手握这一细分赛道的主导权,但随着网约车市场竞争日益激烈,嘀嗒出行未能不断强化自身竞争力,已逐渐被其他行业玩家反超。

根据弗若斯特沙利文报告,2022年按交易总额、顺风车搭乘次数计算,嘀嗒出行在中国顺风车平台排名第二,市场份额分别约31.8%、32.5%。按顺风车搭乘次数计算,哈啰市占率为42.5%,排名第一;滴滴以19.3%的市占率排名第三。

从营收角度来看,滴滴的营收是嘀嗒的百倍以上,哈啰的营收也达到了嘀嗒的十倍左右。与此同时,哈啰出行也取代嘀嗒出行成了顺风车行业老大。

从行业角度来看,顺风车赛道的“天花板”其实并不高,这也意味着主做顺风车业务的嘀嗒出行,未来发展“天花板”可能也不会太高。

根据弗若斯特沙利文报告,中国汽车客运市场由出租车扬招、出租车网约、网约车及顺风车组成。2022年,顺风车、网约车和出租车市场规模(交易总额)分别约为191亿、1942亿和3008亿。可以看到,三者订单数和市场规模之间的差距可谓是天壤之别,相差何止10余倍。

足以见得,顺风车业务始终是处于客运行业低流的“小透明”,除了嘀嗒出行,其他玩家其实也没有把宝都压到这一赛道上。

滴滴出行即使在顺风车领域不及嘀嗒出行,但顺风车只是滴滴业务体系中很小的一部分,旗下还有网约车等业务。而哈啰出行也在不断开辟新领域,除了共享单车和出行业务之外,哈啰在2020年就正式进军两轮电动车赛道。

与其他竞争对手不同的是,嘀嗒出行却依然深耕顺风车领域,且业务结构渐趋单一,而且越来越依赖顺风车业务,目前依然在使用补贴私家车车主和提高单价的策略来留住私家车司机。

招股书显示,2023年,每名私家车车主的平均每次服务收入达到40.5元,超出2021年的36.7元和2022年的34.6元。对应的,嘀嗒出行给私家车车主的补贴同比增加65%至2900万元人民币,在服务总成本中的占比提升了1.4个百分点。

柏文喜认为,嘀嗒出行的短板在于其业务结构的单一性和市场竞争的激烈。由于其依赖顺风车业务,公司在面对市场竞争和其他业务挑战时较为脆弱。

例如,嘀嗒出行的智慧出租车业务在2021年至2023年间出现了亏损,主要是由于疫情期间出租车网约搭乘次数减少,以及平台上月均活跃认证出租车司机人数减少。此外,嘀嗒出行在顺风车业务上也面临着补贴私家车车主和提高单价的策略带来的挑战。

也有业内人士表示,嘀嗒出行通过补贴客户和司机提升客户粘性,或者寻求合作或兼并重组做大规模,都需要大量资金支持,同其他巨头相比逊色很多。前有哈啰,后有滴滴,嘀嗒出行的主业务面临前后夹击,如今似乎处于不破不立的尴尬处境。

行政处罚与客诉不断,合规挑战重重

一直以来,网约车平台因为数据安全、客诉等问题频繁出现,导致折戟资本市场的事件并不鲜见,滴滴出行、哈啰出行、如祺出行等公司都曾在合规问题上栽跟头。

嘀嗒出行也面临着错综复杂的监管风险,平台上部分司机钻空子,打着“顺风车”的名义变相从事网约车经营已并非行业秘密。

嘀嗒出行招股书显示,由于缺乏适用于网约车服务发牌制度相关的牌照,2020年至2022年前9月,嘀嗒出行顺风车平台累计接获57宗行政罚款,其中36宗后续已撤销。余下21宗行政罚款由5000元至3万元不等,合共约为55万元。

而嘀嗒出行前几次冲击IPO失败,也有难以平衡数据安全和客诉问题的因素影响。

据媒体报道,有消费者使用嘀嗒出行无司机接单情况下取消了订单,但嘀嗒出行却在未经其同意的情况下,通过支付宝擅自对其账户进行了扣款,咨询客服后发现在不知情的情况下“被迫”开通了周卡业务。

据了解,未经授权自动开通属于平台违规行为,若自动扣款有依据有可能会被定义为涉嫌消费欺诈。

在黑猫投诉平台上,嘀嗒出行也收到了很多来自消费者和车主的投诉,与嘀嗒出行相关的投诉达到16265条,其中无故扣款相关的投诉条数占比最高,如“没有打车成功,却被免密支付购买了周卡”“没有拼车成功,却收到平台提示已到达站点被扣款,多次申请退款未通过。”

除了与消费者有关的无故扣款,也有司机称嘀嗒出行平台随意扣除司机费用、乘客不付高速费用平台无相应监管措施、投诉订单完成车费到账后账户金额被直接扣除等。也有部分司机投诉称“已备注有车友同行,但平台还是以多拼乘客为由强制扣款”“乘客取消用车后平台以线下交易为由扣了款”等多重问题。

虽然嘀嗒出行在招股书中强调加强了技术基础设施及安全措施,导致第三方服务成本增加。但有业内人士评价,如果不能进一步提升服务,解决一系列负面评价和合规问题,嘀嗒出行想要上市可能依旧比较艰难。此外,即使能够成功上市融资,对于嘀嗒出行而言也只是另一个开始,如果不能探索出新故事、提升盈利能力,是不会被资本市场和投资者所看好的。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。