IPO雷达|“骑手配送服务提供商”博尔捷冲港股:严重依赖客户A,交通事故诉讼频繁快讯

外送骑手即将推动一家公司IPO。近日,非传统用工平台领域企业博尔捷正式向港交所递交了招股书,由华泰国际担任独家保荐人。

记者|张乔遇

外送骑手即将推动一家公司IPO。近日,非传统用工平台领域企业博尔捷正式向港交所递交了招股书,由华泰国际担任独家保荐人。

据招股书详细披露,博尔捷在中国非传统用工市场中扮演着先行者的角色。随着中国非传统用工市场的蓬勃发展,非传统用工平台也应运而生,并在市场中占据了一席之地。然而,这一市场目前呈现出高度分散和竞争激烈的特点,整体市场占有率尚待提升。

根据弗若斯特沙利文提供的数据,按照服务总价值计算,2022年非传统用工平台在中国非传统用工市场中的占比为8.6%。博尔捷在其中排名第一,所占市场份额为13.2%。

非传统劳动者,主要指那些在选择工作地点和时间方面具有高度控制权及自主权的个人(如零工及灵活就业者),他们通常拥有自己的生产工具,并在短期内主要按任务或项目收取报酬。这一群体涵盖了骑手、家政、护理、网约车等多个行业的劳动者。

在博尔捷的业务构成中,配送服务占据了举足轻重的地位。报告显示,2021年至2023年期间,博尔捷超过8成的收入来源于配送服务,而这主要依赖于骑手们执行任务以完成相关配送任务。随着博尔捷的IPO,外卖配送行业的这一隐秘角落也被逐渐揭开。

超8成收入为标准配送服务,却“不赚钱”

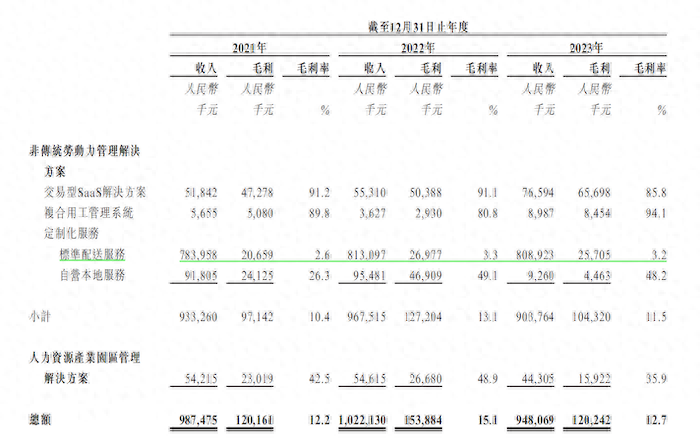

2021年至2023年,博尔捷的收入分别为9.87亿元、10.22亿元和9.48亿元;净利润分别为4880.10万元、4652.30万元、3232.30万元。

博尔捷的收入来源于非传统劳动力解决方案、人力资源产业园区管理解决方案两方面。

具体来看,报告期公司非传统劳动力解决方案收入占比为95%左右,其中大部分来自定制化服务项下的标准配送服务,各期收入分别为7.84亿元、8.13亿元和8.09亿元,占收入的比重分别为79.4%、79.6%和85.3%。

简单来说,标准配送服务即公司承担配送任务。通过建立、运营及管理骑手站点,并自费通过线上线下渠道招募已配送骑手,以承接客户的配送任务及其指定合作方在规定地理区域内的配送任务,并处理由此产生的任何投诉。

实际上,博尔捷2020年才开始提供标准配送的服务。

博尔捷的历史最早可追溯至2013年,当时主要营运附属公司之一苏州欧孚成立。当年苏州欧孚推出了提供复合用工管理系统及通过ONTech提供基于平台的SaaS解决方案。

2016年5月,苏州欧孚改制为股份制公司欧孚科技,并于2016年11月至2017年11月在新三板挂牌。据新三板披露,2016年欧孚科技(839763)营业收入为1.37亿元,归属于挂牌公司股东净利润为662.46万元。

这期间,博尔捷又成立了海宁博尔捷从事人力资源产业园区管理解决方案业务;成立了义乌收稻,通过SHOUDAOZI.COM提供基于平台的SaaS解决方案。

在标准配送服务推出后,博尔捷的收入再上一台阶。但该项业务却“不赚钱”,相较于超过80%毛利率的交易型SaaS解决方案及复合用工管理系统,博尔捷标准配送服务报告期毛利率却极低,分别只有2.6%、3.3%、3.2%。

博尔捷坦言,标准配送服务毛利率较低主要是因为业务性质及成本结构不同所致,因此公司承担巨额配送骑手佣金。

标准配送服务项下,博尔捷的收入成本为向骑手支付的佣金及员工成本。配送服务收入于配送完成的时间点按照全额法确认,而支付给配送骑手的佣金则确认为收入成本。客户按月计算应付给公司的报酬,主要代表在考虑了基于其对公司配送绩效的评估的任何激励或扣除后的配送服务费。随后,博尔捷与配送骑手结算佣金。

高度依赖外部骑手,法律纠纷频发

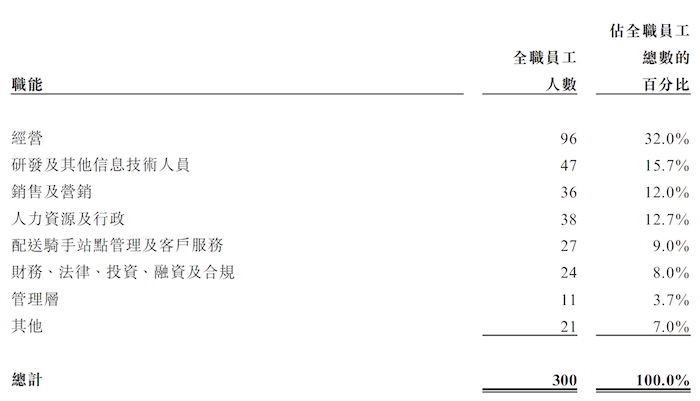

尽管标准配送构成了公司的核心收入来源,但博尔捷在运营中主要依赖于外部骑手。据招股书披露,截至2023年12月31日,博尔捷全职员工数量仅为300名,均主要为经营、管理、销售、客服等。

公司与骑手之间的关系主要是基于雇佣关系或合作关系,公司负责招募、管理和分配配送任务给骑手,并支付相应的佣金。同时,公司还与多类供应商合作,以确保配送服务的顺利进行。

2023年,博尔捷通过第三方服务提供商招募的配送骑手比例增加。支付向公司推荐配送骑手以招募标准配送服务配送骑手的服务提供商金额由2022年的2470万元增加至2023年的3180万元。

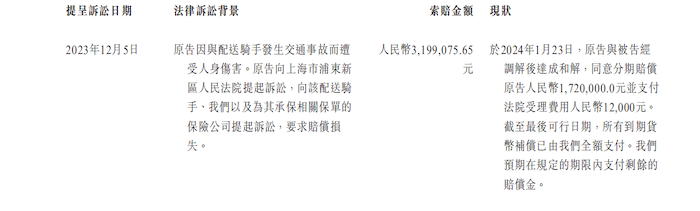

由于即时配送行业的特性,博尔捷在定制化服务过程中,曾遭遇多起涉及配送骑手的交通事故相关纠纷。截至最后可行日期,博尔捷面临约80宗未了结的法律诉讼,其中绝大多数与配送骑手的交通事故相关。

在2021年至2023年间,为解决涉及交通事故的纠纷和法律诉讼,博尔捷在扣除从保险公司收回的金额后,支付的货币赔偿金分别约为人民币620万元、610万元及1980万元。同时,为自营本地服务下配送骑手可能发生的配送事故,公司也分别作出了1700万元、1240万元及50万元的潜在赔偿拨备。

高度依赖神秘大客户A,营收增长与配送任务增长不匹配

从客户结构分析,大客户A对博尔捷的贡献度显著。自2020年起,博尔捷正式成为客户A的配送合作伙伴,专注于为其提供自营本地服务,并向客户A收取标准的配送服务费。

报告期内,博尔捷承担的客户A的配送任务数量逐年增加,从2021年的8940万个增长至2022年的9120万个,并进一步增长至2023年的9250万个。

然而,值得注意的是,尽管配送任务数量有所上升,但对应的营收增长却出现了波动,特别是在2023年出现了下滑趋势。

具体来说,在2021年至2023年的合作期间,博尔捷主要承接了客户A的配送任务,因此产生的收入分别为7.84亿元、8.13亿元和8.09亿元。这些收入在同年总收入的占比也相当高,分别为79.4%、79.5%和85.3%。

除了配送服务外,博尔捷还额外为客户A提供了自营本地服务。该部分服务在2021年至2023年间产生的收入分别为9560万元、9400万元和930万元,占同年总收入的比重从9.7%降至1.0%。

综上所述,博尔捷约八成的收入源自客户A,这一依赖性不容忽视。公司也在招股书中做出风险提示:“鉴于客户A在中国即时消费服务行业的领先市场地位,博尔捷依靠客户A运营的平台及系统来获取任务及订单。如果客户A终止与博尔捷合作,或者博尔捷无法以类似的商业条款或根本无法维持与客户A的业务关系,或博尔捷与客户A的合作因其市场地位的任何负面变动而受到不利影响,则博尔捷的业务、财务状况及经营业绩可能会受到重大不利影响。”

值得一提的是,公司在招股书中对客户A的真实身份保密,仅提及其在中国即时消费服务行业的领先地位。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。