以利换量,石头科技昌敬走了雷军的老路观点

2025年3月,石头科技再次登顶全球扫地机器人市场的榜首,但财报中的另一组数字,同样让市场皱眉。IDC数据显示,石头科技以16%的销量份额和22.3%的销额份额,拿下全球“双冠王”,出货量同比增长20.7%,成为行业唯一正增长的头部玩家。

在智能家居的战场上,没有永恒的王者,只有不断进化的生存者。

内容/一白

编辑/咏鹅

校对/莽夫

2025年3月,石头科技再次登顶全球扫地机器人市场的榜首,但财报中的另一组数字,同样让市场皱眉。IDC数据显示,石头科技以16%的销量份额和22.3%的销额份额,拿下全球“双冠王”,出货量同比增长20.7%,成为行业唯一正增长的头部玩家。

但翻开财报:2024年营收119.27亿元,同比增长37.82%,净利润却同比下降3.42%,扣非净利润连续下滑。销售费用激增46%至营收的22.3%,研发投入占比仅6.4%——这让人不禁追问:石头科技的“双冠王”,究竟是技术驱动的高端突围,还是营销堆砌的泡沫盛宴?

高增长的代价

“量增利减”

石头科技的故事始于一场“以利润换市场”的豪赌。2024年,这家公司以37.82%的营收增速冲进“百亿俱乐部”,全年收入达119.27亿元,其中第四季度营收同比暴涨65.94%至49.2亿元,创下2021年以来的最高单季增速。

然而,这份亮眼的成绩单背后,净利润却同比下降3.42%,扣非净利润跌幅更深达11%。这种“量增利减”的背离,揭示了石头科技高速增长背后的结构性矛盾。

石头科技的营收神话建立在“价格战”与“渠道闪电战”的双重策略上。2024年下半年,公司通过“老品降价、减配促销”等方式抢占市场份额。

以Q7 Max系列为例,Q7 Max Plus的标价为569欧元,实际售价可降至419欧元,降幅达26%-27%。这种策略在短期内成效显著:国内线上渠道销额同比增长104%,2000-5000元价格段市占率稳居第一梯队;北美市场与Target、BestBuy等深度绑定,布局了超2000家体验终端。

但代价同样沉重。2024年全球扫地机器人均价上涨7.6%,而石头科技部分产品价格逆向下跌,导致其毛利率同比下降4.72个百分点。

更严峻的是,价格战引发行业恶性竞争——科沃斯、追觅大幅降价,其中科沃斯净利率跌至6%,行业盈利空间持续收窄。

开源证券家电首席分析师吕明明指出:“由于石头科技牺牲短期利润以换取市场份额,导致利润下降。”但把时间线拉长,这种策略的可持续性要打个大问号。

尽管石头科技宣称“技术立命”,但其研发投入占比已连续三年下滑:2021-2023年研发费用率分别为7.55%、7.37%、7.15%,2024年前三季度的研发费用率为6.42%,与销售费用占比持平。

与之形成对比的是,追觅科技的研发费用占销售额的7%以上,研发人员占比高达60%,科沃斯则押注AI视觉导航技术,推出毫米级避障功能。

技术短板直接反映在产品竞争力上。

2024年,石头科技陷入15起专利诉讼,其中13起涉及侵权。追觅科技公开指责其仿生机械臂技术涉嫌抄袭,其中国区副总经理郭人杰曾在朋友圈晒出专利侵权警告函,明确指出石头科技涉嫌侵权。

为支撑增长叙事,石头科技并没有把资源砸在研发上,转而将营销火力拉满。2024年前三季度销售费用激增46%至15.64亿元,占营收22.3%,远超行业平均水平。其策略包括:签约顶流明星肖战代言;在TikTok、Instagram发起“扫地机器人换装挑战”;甚至豪掷千万美元在迪拜哈利法塔投放裸眼3D广告。

然而,流量狂欢未能转化为用户忠诚度。黑猫投诉平台显示,2024年石头科技累计投诉量超700条,主要集中在漏水、噪音和售后服务等问题。一位消费者愤怒留言:“花5000元买的G20S Ultra,避障能力还不如千元机,客服竟建议我‘手动清理障碍物’。”

当国内市场的口碑裂痕逐渐显现时,石头科技选择将目光投向更广阔的海外战场——但这场全球化远征,却让另一组矛盾浮出水面。

全球化扩张的“隐痛”

一场未完成的品牌远征

石头科技的出海始于一场精准的渠道卡位战。2018年,它通过亚马逊低调试水欧美市场,凭借算法优势打开缺口;2020年进驻BestBuy,用“线下体验+线上购买”模式渗透中产家庭;截至2024年,石头科技已入驻1400家Target门店,覆盖全美超700个城市。

石头科技的全球化叙事充满张力。财报显示,2019年至2023年,石头科技海外市场收入连续五年大增,业务占比从2019年的不足14%飙至2023年的49%。2024上半年达到22.94亿元,占总营收比进一步增至51.95%,俨然成为拉动企业业绩增长的重要引擎。

而石头科技打开海外市场的路径依然靠的是“量增利减”。以韩国市场为例,GfK韩国家电市场2024年报告显示,2024年石头科技市占率超过50%,但消费者主要将其视为“性价比之选”。在中东市场,石头科技GMV增长75%,但80%的销量来自售价低于300美元的低端机型。

2024年,这家公司首次实现境外营收占比超51%,在德国、韩国等12个国家拿下市场第一,海外门店数量突破2000家。但也是在同一年,石头科技在德国市场因追觅科技的专利指控而被禁止销售,导致产品下架,错失商机不说,对品牌声誉也造成了不可逆的影响。

还有一个不容忽视的现实是,石头科技的供应链结构高度依赖国内生产。截至2024年底,石头科技所有产能均位于中国,没有任何海外工厂,海外零工厂布局使企业在地缘冲突中几无缓冲空间。

在美国市场,扫地机器人面临新的关税政策风险,2024年,美国贸易代表办公室(USTR)重新审议对华进口关税,家电行业成为重点关注领域,如果未来关税政策收紧,石头科技将难以在短时间内调整供应链,从而影响其海外市场竞争力。

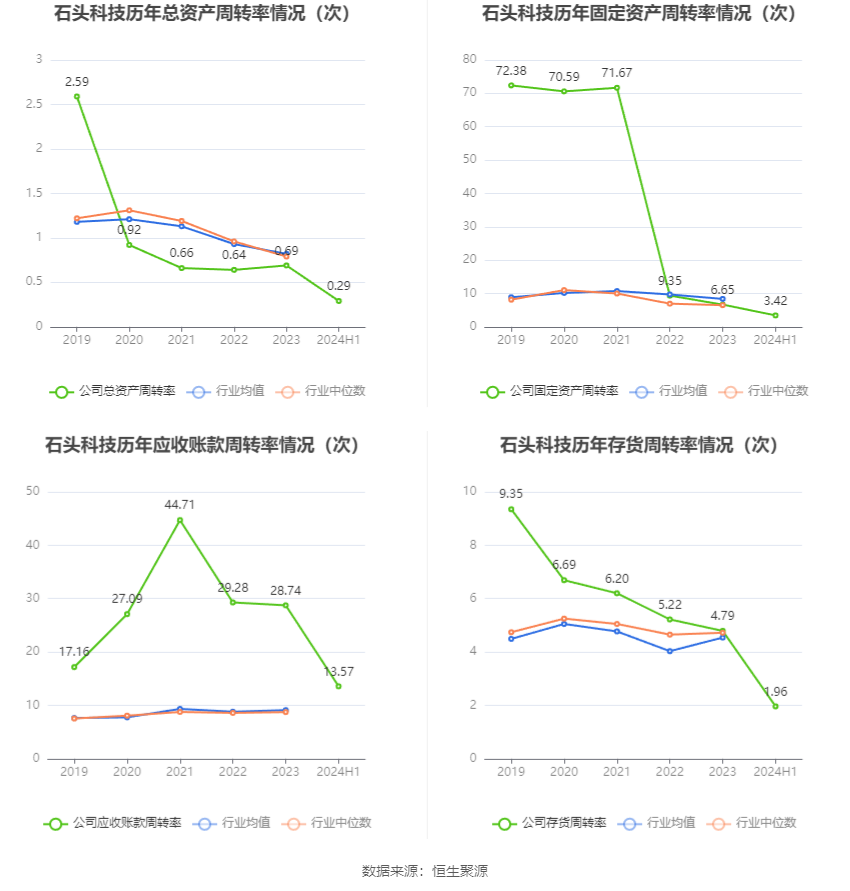

这种供应链困境在存货周转数据上也有所体现。2024年上半年,石头科技存货同比增长51.4%至11.5亿元,前三季度存货进一步攀升至17.19亿元,存货周转率由去年的3.22次下降至2.44次,去库存压力显著增加。

而同期,石头科技的应收账款大幅增长402.1%,短期偿付压力上升,这种供应链和财务结构的变化,使其在全球市场的扩张策略面临着更大的不确定性。

“头雁”的生态困境

技术护城河的消逝与资本信任危机

石头科技的困境,本质上是中国科技企业“规模优先”发展模式的缩影。其策略在增量市场尚可奏效——凭借国内“以旧换新”政策红利和海外渠道扩张,但在存量竞争时代,缺乏技术壁垒的企业极易陷入“增长陷阱”。

与此同时,技术的迭代速度也在放缓。2024年,石头科技将研发费用和资源分散至多个新品类,包括擦窗机器人和洗衣机等。

而且随着行业竞争加剧,各品牌在避障、导航、清洁能力等核心技术上的突破趋于一致,例如,石头科技、科沃斯和追觅科技均采用了AI视觉避障技术和激光雷达导航技术,这种同质化趋势导致行业内技术迭代速度放缓,行业技术差距逐渐收窄。

资本市场的耐心也在消退。实控人昌敬在业绩高点持续减持,累计套现近9亿元,引发投资者对管理层长期投入的质疑;2024年三季报发布后,股价出现显著下跌,券商研报的乐观预期与散户的观望态度形成割裂。

虽然石头科技也有努力突围,但还远远不够,石头科技需要做出根本性的变革,研发投入重回高位,专利纠纷的解决需要更开放的创新生态,而非被动应对诉讼;治理透明度的提升则是重建资本市场信任的关键。

结尾:中国制造的临界点

石头科技的“双冠王”,是中国制造业转型升级的典型样本。它证明了技术溢价的可能性,也暴露了高速增长下的结构性矛盾——过度依赖营销、生态化能力缺失、全球化隐痛。

未来五年,若它能将技术优势转化为标准话语权,重构研发与利润的平衡,或许能真正跨越从“单品冠军”到“生态领袖”的鸿沟。反之,则可能成为另一个“创新者窘境”的注脚。

这场博弈的结局,不仅关乎一家企业的命运,更将定义中国高端制造全球化的叙事逻辑。而在智能家居的战场上,没有永恒的王者,只有不断进化的生存者。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。