携超1.4亿用户,借贷宝上线贷超导流业务快讯

主打熟人借贷业务的借贷宝再度重启贷超流量业务,主体是重庆的小贷。

蓝鲸新闻8月13日讯(记者 黄玉洁 张书维)主打熟人借贷业务的借贷宝再度重启贷超流量业务,主体是重庆的小贷。

借贷宝讲的故事从真正的点对点借贷P2P、到熟人借贷、再到“高大上”的电子借条,这么多年走的路似乎与众不同。现在,其通过传销式裂变获得的上亿用户如果通过贷超导流,或将对其他同类平台降维式打击。

蓝鲸新闻发现,借贷宝上线的贷超流量业务在其平台中被称为,5万额度以下的“中小额贷款直接找机构”以及5万额度以上的“大额借款找助贷机构”。

仔细来看,5万额度以下的“中小额贷款直接找机构”,也叫“优选贷”,为上述互金业内人士提到的贷超业务。对于此业务,借贷宝表示,平台仅提供贷款推荐服务,并不参与放款。其中,所列机构有十余家,包括吉用花、橙易通、微银信用、51微卡包、聚好借、浩瀚钱包、信用借、鑫逸花、吉客有钱、融360等。

蓝鲸新闻调查发现,借贷宝平台显示的“精选贷款推荐”后展示了三家知名银行标识,并显示最高可借20万元,年利率为7.2%-24%。然而,点进申请界面后,所展示的贷款机构并不是上述三家银行,而是贷款平台小美易融、吉用花等。

比如其中的吉用花的主体为深圳市中安信业小额贷款有限公司。7月10日,深圳市地方金融管理局发布关于“空壳”小额贷款公司的公告显示,深圳市中安信业小额贷款有限公司因长期无正当理由自行停业被列为“空壳”小额贷款公司。

此外,借贷宝提供的5万额度以上的“大额借款找助贷机构”服务,则是将用户导流至本地贷款中介。先由中介筛选出三家贷款机构,之后用户再自行从中三选一。

某金融科技上市公司合规部门负责人提到,2016年的时候,国家就曾想过对网络借贷信息中介机构进行相应的管理,让这些中介机构去完成相应的合规改造,并且完成相应的监管备案,从而合法合规且名正言顺的参与到整个市场经济活动中来。

“赚利差”功能换个形式卷土重来?

借贷宝在熟人借贷的业务类型下,开通了一系列通过用户人际关系而开展的产品与服务,包括电子借条、亲友借等功能。

“打欠条”是已经明确借款对象,直接向其的借钱方式。“亲友借”则是用户自行填写借款金额、时限和利率并发给亲友,亲友看到后自愿出借的一种借贷方式。其中,用户完成实名认证后的借条额度为5万、完成肖像认证的借条额度为20万元。值得注意的是,一笔“亲友借”借条,允许最多5个亲友共同出资借钱。

此外,借贷宝还上线“帮借”功能,简介为“请信用好的朋友帮自己借款,加快借钱速度”,年化利率在0-13.4%,还款期限最高可达10年,还款方式为“到期一次性还本付息”。此前就有媒体报道过借贷宝的“帮借“功能涉及AB贷一事,用户A的从通讯录亲友中借不到钱,或满足不了借贷需求,可以通过朋友B帮自己借钱,借钱的对象则是B的亲友。

某互金上市公司管理人员就借贷宝的业务模式向蓝鲸新闻表示,“这(借贷宝)其实就是P2P,是一个熟人间的P2P市场。”

据了解,“帮借”时,B可以低息借入资金,随后高息借出给朋友,B便可从中赚取利差。早前,借贷宝就曾有过“赚利差”的功能。

“赚利差本来是一个非常好的功能。”2017年,借贷宝CEO王璐接受采访时说道,这个功能是实现信用跨圈子的重要工具,它可以让不同阶层的人之间实现借贷。不过,经历“裸条”事件,以及遭到央视“点名”质疑其超越监管红线后,最终借贷宝的这一功能被迫下架。“其实我们早就已经形成了决议,要下掉赚利差,也有不舍的情结在,但合法合规是我们的生命线,只是技术上的调整没有那么快而已。”王璐表示。

如今,被下掉的赚利差似乎已新的方式卷土重来。蓝鲸新闻了解到,借贷宝平台介绍到,不论用户是否有闲钱,都可以使用帮借功能获利,即既可以“帮借”的名义以较高的利率出借自有资金,又可以以较低利率借钱再提高利率转借给朋友,以赚取其中的利差。借贷宝将这其中可以赚取的利差称为“帮借红包”。

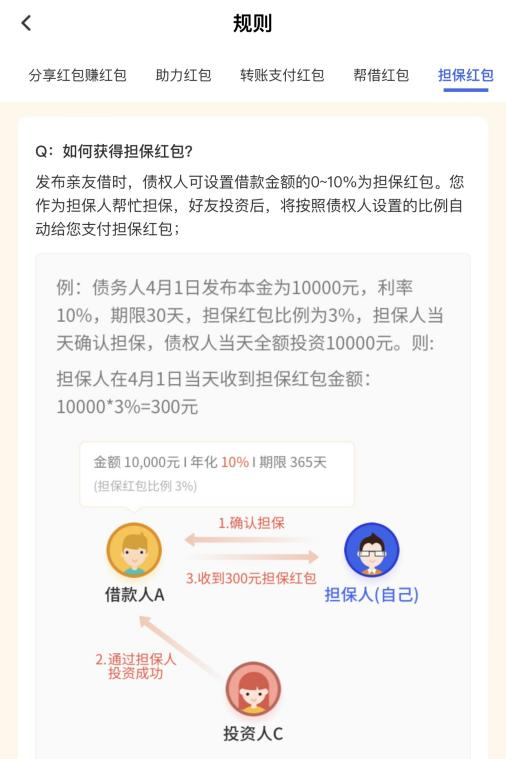

此外,用户还可帮亲友进行借款担保,并从中赚取借款金额的0-10%作为“担保红包”。

借鉴传销精髓以邀请返利形式获客

除“帮借红包”、“助力红包”外,借贷宝还提供包括“分享红包赚红包”、“助力红包”及“转账支付红包”在内的多类型红包进行平台推广。

其中,“分享红包赚红包”,根据官方发布的“玩法详细攻略”,第一步是要用户建立借贷宝微信红包群,邀请借贷宝通讯录好友或微信中可能有借贷需求的好友进群,通过平台“小秘书”自动发布红包,只要群内有人领取并使用红包,建群人则可获得高达28元的现金奖励。

“分享红包赚红包”页面中,借贷宝宣传其为“一劳永逸天天躺赚”,并表示红包奖励可累加,上不封顶,已经有用户累计奖励金额突破万元。借贷宝宣传到,“只要您多多分享,同样有机会赚取高额收益。”

此外,“助力红包”则鼓励用户分享亲友发布的借款需求,分享给自己的其他好友,如果成功帮助亲友接到贷款,则可获得助力红包。

以这种邀请返利、或者说分享得红包的模式来看,借贷宝的获客方式似乎与一般的现金贷公司不同,它采用的是让用户自发发展下一级用户的方式扩大用户规模。人人行董事吴刚(九鼎创始人)此前明确表示,“借贷宝的模式本身不是传销,而是一种激励体系,这种激励体系借鉴了传销里面精髓的东西。”

据了解,激励红包的资金来自新用户交易产生的毛利,借贷宝相当于获得了无限推广预算。借贷宝官网显示,截至目前用户已赚红包高达31.7亿。

只不过,借贷宝主打的“亲友”、“好友”借贷,在红包的诱惑下,几经流转的借贷信息,最终达成借贷交易的双方还是“熟人”吗?

据其CEO王璐在2023年3月份接受采访时透露,借贷宝赚钱的业务是个人间一对一的借条和欠条,合称打条。用户在打条时,借贷宝按回款金额收取一定比例的贷后服务费,过去几年每年稳定盈利数千万元。如果将其拆分,已经是一家价值可观的金融科技企业。不知道其大力推行“帮借”以及上线贷超流量业务后,为借贷宝带来的收益是否会赶超电子借条?

8年累计用户增量不足首年增量的10%

公开资料显示,人人行科技成立于2014年12月,开发互联网金融产品“借贷宝”,“借贷宝”于2015年上线。早期由新三板上市公司同创九鼎投资控股有限公司等出资设立,九鼎创始人吴刚担任董事长。自2016年起,人人行科技由成都借宝信息服务有限公司和思运科(北京)科技有限公司分别持股99.9%和0.1%,总经理王璐在2015年升任人人行科技董事长。

借贷宝成立时期的新三板一度被称为私募机构的造富圣地,九鼎集团则乘势一路猛进。只不过在行进过程中,九鼎多次因过于“凶悍”的运作风格被推上风口浪尖。除公司多次受到监管处罚外,其创始人吴刚也是颇具争议的话题人物。2018年,吴刚就公司如何运作资本、偷税漏税的讲话被曝光;2021年9月,吴刚因其相关行为涉嫌违反基金相关法律法规被证监会立案调查;同年12月,吴刚因干预基金经营活动,被禁入市场5年。2021年12月,九鼎集团旗下人人行控股不再持有成都借宝及人人行科技,借贷宝被剥离。

几年前的借贷宝可谓是“风光无限”。

上线仅一年,借贷宝就实现注册用户量1.28亿,截至目前其注册用户为1.4亿。

2015年6月22日正式上线后,8月便宣布获得20亿元融资,随后2016年1月完成第二轮25亿元融资,由某大型股份制商业银行领投,并有多家机构投资者和个人投资者参与,部分第一轮投资人继续跟投,同样并未透露具体投资方。两轮融资完成后,借贷宝估值已经达到500亿元。

不光是备受资本关注,彼时的借贷宝也通过各种方式,多次进入公众视野受到市场关注。

成立初期的借贷宝曾豪掷20亿进行市场推广。2015年12月,借贷宝签约羽泉为代言人,地铁、公交等公共场所时常能看见羽泉代言的借贷宝广告。

2016年,借贷宝又因涉及“裸贷”事件称为众矢之的,加之市场上对于借贷宝涉及P2P业务的讨论。借贷宝高调的作风也慢慢收敛,淡化出公众视野。

此次风波似乎并未给借贷宝带来重挫。2019年,有消息传出人人行副总裁曾军在接受媒体采访时表示,公司旗下借贷宝已做好上市前的一切准备,正等待合适的时机,预计最快将在年内赴港上市。

不过此后,借贷宝却没有进一步的上市动作。

据了解,借贷宝也多次被披露涉及“套路贷”案件。

2021年1月,红山区公安分局成功抓获“套路贷”诈骗案犯罪嫌疑人6人,教育惩戒12人。案件中,犯罪嫌疑人利用“借贷宝”等APP业务员的名义向被害人进行放贷,贷款利息均为30%以上,超过还款时间就会每天按照利息的10%或者借款金额的10%计算。

同年7月,福建宁德公安机关成功打掉一个主要从事网络套路贷的有组织犯罪组织,抓获犯罪嫌疑人20余人,破获刑事案件20余起,查扣涉案财产2亿元,此案犯罪嫌疑人柯某锋等人在福州市成立无网络贷款资质的“佰仟借条”公司,利用“借贷宝”平台,通过制造虚假流水、恶意垒高债务、软暴力催收等手段,长期有组织地实施网络套路贷违法犯罪活动。

2023年2月,四川内江市公安局披露,有组织自2017年12月至2020年6月期间,分别利用“借贷宝”等平台和“恒丰e贷”等APP,虚增与“砍头息”金额一致的“保证金”,累计向全国31省市大量受害人实施“套路贷”诈骗,非法获利上亿元。

上述金融科技上市公司合规部门负责人继续分析到,平台是否存在违法问题,要结合其整个资金流来判断,包括是否涉及到资金池的问题,以及是否涉及非法集资等其他的不法行为,如借贷宝是否有资金池,是否有虚构的借贷标的等。“如果个人的钱想要投放到互联网信贷市场,就必须是通过购买金融产品的方式来实现,比如购买信托产品成为信托的投资人。否则,个人的钱就没有办法成为放款资金,流向信贷市场”。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。