达达集团疑虚报数据带崩京东 亏损无解、高管出走、核心业务增速已放缓快讯

董事会下的审计委员会决定开展独立审查,并将委托独立第三方专业顾问协助。达达集团相关人士表示,已向公安机关报案。

出品:新浪财经上市公司研究院

作者:易舍

平地起惊雷。1月8日,即时配送零售平台达达集团发布公告称,公司在常规内部审计过程中发现存在夸大财务数据等可疑行径,可能对2023年前三季度部分收入和成本产生重大影响。董事会下的审计委员会决定开展独立审查,并将委托独立第三方专业顾问协助。达达集团相关人士表示,已向公安机关报案。

尽管一再强调本次事件是“个别人涉嫌诈骗犯罪导致,不涉及公司核心业务,影响范围非常有限”,达达集团的股价还是遭遇重挫。公告发布当天收盘之际,公司股价单日跌幅超45%,此后两个交易日持续走低。截至发稿日,达达集团每股仅为1.51美元,市值较2020年最高点蒸发约126亿美元。母公司京东也受到牵连,1月8日至10日美股连续收跌2.7%、2.5%、0.16%。

(来源:wind)

二季度盈利陡生变数 六年累亏超132亿元

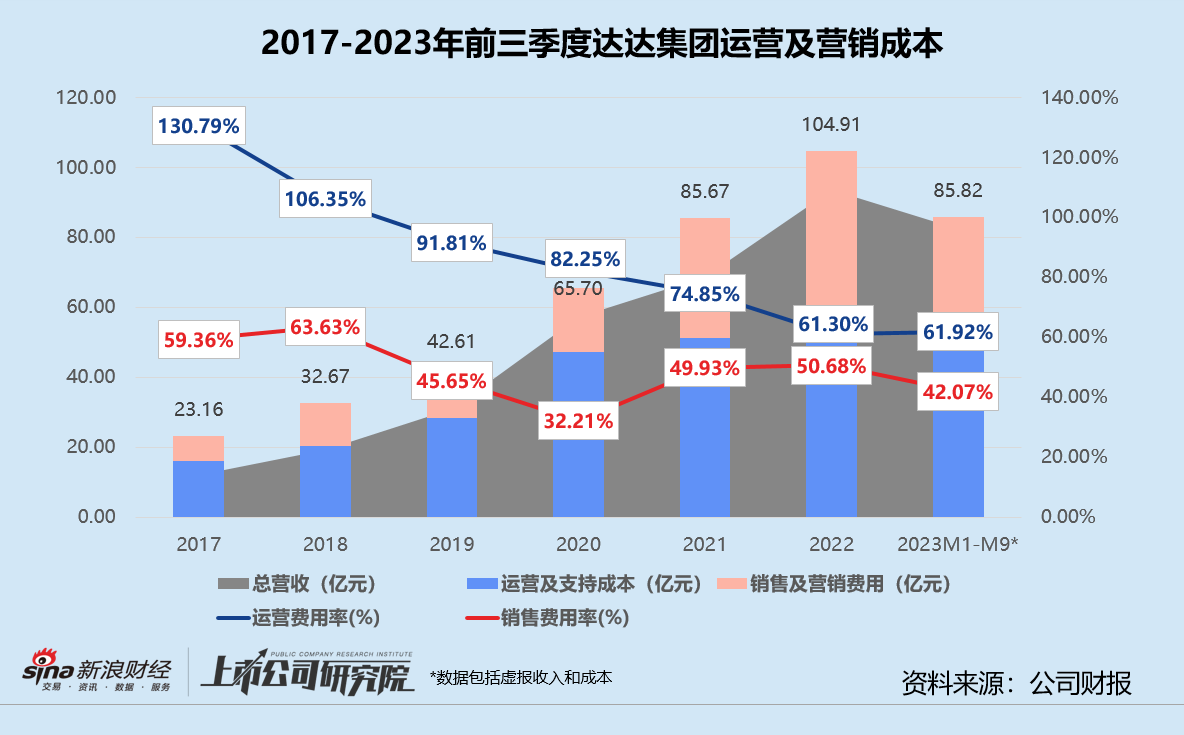

结合公告和财报数据分析,达达集团2023年前三季度疑似虚报了约5亿元在线广告和营销服务收入,占当期总营业收入6.06%。前三季度佣金、在线广告和营销服务细分业务收入合计34.47亿元,虚增金额占比约14.51%;同时虚报的还有约5亿元运营和支持成本,占当期总营业成本5.50%。前三季度该细分成本合计51.1亿元,虚增金额占比约9.78%。

比例看似不高,但对于刚刚宣布扭亏为盈的达达集团而言,却有可能是致命一击。

2023年第二季度未经审计的业绩报告显示,公司在报告期内实现总营收28.11亿元,同比增长23.21%。经调整净利润225.9万元,较2022年同期提升17%,首次达到整体盈利。如今收入和成本双双被夸大,二季度的盈利显然不可取信,达达集团的自造血能力也再次被审视质疑。花旗银行直接将其目标股价由6美元大幅下调至1.8美元,评级从“买入”降为“沽售”。

事实上,作为成立近10年、上市逾3年、背靠京东和沃尔玛两大零售巨头的“即时零售第一股”,达达集团始终没能彻底摆脱亏损魔咒。2017-2022年,公司归属普通股东净亏损分别为18.23亿元、23.90亿元、24.65亿元、20.81亿元、24.71亿元和20.08亿元,六年累计亏损高达132.38亿元。在没有曝出财务造假数据丑闻前,达达集团2023年前三季度净亏损约为6.75亿元,虽然与2022年前三季度相比显著收窄,但依旧盈利无方。

巨额亏损不止的背后,是即时零售居高不下的人力运营和用户推广成本。

据财报数据显示,2017-2022年期间,达达集团的运营及支持成本占总营业支出比例介乎于50%-60%之间,占总营收比例虽呈下降趋势,但基本保持在60%以上;销售及营销成本占总营业支出比例则逐年攀升,从25.77%增长至40.90%,占总营收比例近两年稳定在50%。

2023年前三季度,这两项成本仍未得到有效控制,报告期内合计85.82亿元,同比增长近13个百分点。即便减去虚增的5亿元支出,运营及支撑成本和销售营销成本也达到令人咋舌的80.82亿元,约为修正后当期总营收的1.04倍。

西南证券发布的快递物流研究报告显示,相较网络化和仓配一体化模式,以即时配送为基础的零售新业态通常用于满足五公里以内的点对点运输要求,对时效性要求更高。需求相对分散、服务场景多元、高度依赖配送人员等特征,一定程度上导致企业难以形成规模效应,正是即时零售行业盈利难题的症结所在。

管理层变动频繁 增长乏力不进则退?

此次财务数据“注水”事件,无疑暴露了达达集团的内部隐患。

2022年8月,达达集团宣布公司创始人蒯佳祺荣休,并辞任CEO和公司董事会主席。前京东到家平台运营负责人、达达集团副总裁何辉剑升任达达集团总裁,主持公司日常工作,董事会主席则由京东零售CEO辛利军出任。

一年后达达集团联合创始人兼CTO杨骏离职,12月董事会主席辛利军和CFO陈兆明双双请辞,分别由京东集团CFO单甦、京东物流投资者关系负责人茆俊接任。短短16个月内核心管理层两轮更迭,原达达集团创始团队近乎全部“换血”,人事震荡或是风险管控问题浮出水面的原因之一。

更令人担忧的是,公司的主营业务增速已大不如前。

据往期季度财报数据显示,达达集团旗下两大业务为即时配送达达快送和即时零售京东到家。自2021年3月京东正式入主、持股比例升至51%以上开始,达达快递业务收入占总收入的比例便从2020年第二季度的63.28%一路减少至2023年第三季度的37.73%,而京东到家业务收入占比则从个位数攀升至65%上下。

同样是从2021年开始,公司不再披露达达快送的运营数据,京东到家的GMV和活跃消费者数成为关注重点。不过,近年来京东到家的业务增速亦明显放缓。截至2023年第三季度的12个月内,京东到家平台GMV约为731亿元,同比增长24.11%,环比仅增长3.25%,与2020年的高增长盛况相去甚远。

值得玩味的是,进入2023年后,达达集团也不再披露活跃消费者关键指标。但就2020年第二季度到2022年第四季度的表现来看,京东到家平台的活跃消费者同比、环比增速不断下降。截至2022年第四季度的12个月内,平台活跃消费者为7860名,同比、环比分别增长26.16%、4.24%,而2020年第二季度该指标同比、环比分别增长71.81%、17.03%。

据商务部发布的《即时零售行业发展报告(2023)》预计,2026年我国即时零售市场(不包括餐饮外卖和即时服务)规模将突破2.5万亿元,未来3年平均增速约为50%;即时配送规模有望达到万亿元、订单量超千亿单。换而言之,即时零售市场还有相当广阔的发展空间。

而据公开报道不完全统计,2023年同赛道的新老玩家纷纷加速布局:“美团买菜”品牌升级为自营全品类零售平台“小象超市”,成为继美团外卖、美团闪购后又一即时零售业务;抖音增加“小时达”独立入口,与永辉超市、叮咚买菜、物美超市等本地商家合作,还一度传出自建独立配送团队的消息;饿了么宣布启动“双百计划”,携手100个零售品牌,用两年时间实现100%增长;天猫超市上线“半日达”服务,7个月已拓展至全国20个城市。

增长乏力的京东到家犹如逆水行舟,能否顺利解除危机挽回投资者的信心,在劲敌环伺之下守住市场份额,是眼下亟待解决的问题。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。