在线教育急刹,智能硬件猛冲?互联网+

暑假将至,三胎政策全面开放,无论从短期还是长期来看,如今都该是在线教育行业摩拳擦掌,蓄势待发的时刻,然而,监管的达摩剑已经落下了。

暑假将至,三胎政策全面开放,无论从短期还是长期来看,如今都该是在线教育行业摩拳擦掌,蓄势待发的时刻,然而,监管的达摩剑已经落下了。

从去年3.15嗨学网弄虚作假,退学费难的营销骗局被曝光,在线教育乱象就已被外界看到,1月18日,中央纪委国家监委网站连发两篇头条与要闻,直指在线教育肆意营销,监管混乱等问题,再一次将行业推上了风口浪尖。

近期,北京市监管部门两次对在线教育机构作顶格罚款处罚,6月1日,国家市场监督管理总局对“学而思”、“猿辅导”、“作业帮”等15家校外培训机构顶格罚款共计3650万元,

监管的“敲打”逐渐变成“捶打”,在线教育们野蛮生长的好日子,似乎是快到头了。

不过客观看待,监管终归是对行业的周期性趋良调整,就像给植物换盆修剪,是为了使其更好地生长,总会有无法适应新土壤的几株小苗,但如果说在线教育已经看不到明天,显然是过于武断的,毕竟在线教育确实让优质教育实现了平权,发挥了教育的普惠作用,行业的价值不能被否定。

在线教育的一场“内卷游戏”

在线教育这两年的营销投放有多疯狂?无辜群众的耳朵肯定清楚。

“帮帮帮,网课上作业帮”,“上网课,用猿辅导,做习题,用猿题库”......

洗脑广告从最早的快消品到二手车,再到如今的在线教育,以往可能还只是电视投放,而如今在网络、车站、电梯间,全方位场景占领,完全可以用铺天盖地来形容。这样的广告投放背后,是一个行业营销趋于疯狂的缩影,赛道的剧烈升温,让在线教育痛点加深,即获客成本不断升高。

据App Growing数据,2020年Q4,在线教育移动端广告数量汹涌挺进行业广告数榜单Top5。有数据显示,2020年Q1-Q3,猿辅导、作业帮、学而思网校三家在营销方面投放总额约达55亿元,同比增长超200%。足可见在线教育赛道的玩家们在营销上手笔可谓“一日千里”,这自然也意味着精力愈加分散,失控的风险越来越大。

在线教育的营销导向反应到内容层面,越来越多的辅导老师变身“Tony老师”,从教课侧重到卖课。乱象丛生,监管的到来便仅剩下时间问题。

这场内卷游戏能走到今天的局面,背后的原因之一,离不开资本催熟。

据天眼查数据,教育行业2020上半年融资金额排名前十的企业中,9家为在线教育企业,据统计,2020年,中国在线教育行业融资额超过了之前十年的融资总和,突破500亿元。

就在线教育而言,近两年的获客成本升高并不是因为流量越来越贵。赛道热度与资本数量往往是双向驱动的,随着行业市场规模扩大,资本们纷纷入局,行业竞争日益加剧。

这样的竞争是否良性?行业早期竞争激烈,做大市场无可厚非,奈何资本的催熟效应剧烈,市场体量迅速起来,余下的时间里,只剩无尽的行业内卷。

易到周航分享创业经历时曾经提到,“产品没做好之前大家都在烧钱打广告,这会迫使一些玩家不得不去跟进投放广告,打营销战,无法把资源放在打磨产品上。”

而监管的到来,一定程度上,能够让一些早就想在营销战上放缓节奏的玩家们可以放心点一下刹车。

这场内卷游戏的另一方面原因在于,互联网商业模式的特性使然。

就比如曾经的二手车电商虚火猛烧,行业出现的本意是通过互联网赋能,解决传统二手车交易的痛点,结果则本末倒置,除了轰轰烈烈的营销大战,该有的痛点几乎没有得到改善,落得一地鸡毛。

类似的模式还有早期网约车,同样是野蛮生长,同样是大量的烧钱营销,只不过与二手车电商的结局天壤之别,还冲出了滴滴这样的超级巨头。主要原因在于,在营销的内卷之余,网约车真正解决了传统出租车行业的诸多痛点,随着监管到来,行业遇到的并非寒冬,而是一把向上的推力。

这样的互联网商业模式,本质上是因为,互联网商业强依赖于信息传递的效率,而提高效率,营销导向往往是效果最直接的方式。

一位传统教育市场人员曾说:“你不对战,对手就会一直打你,互联网搞流量的一批人来做教育,‘玩法’很多。”至于玩法,绕不开营销二字。

如今在线教育监管突至,未必不是一件好事,至少行业能够冷静下来,专心打磨内容,而不是在营销增长的内卷游戏上死磕,因为总有一天增量市场会变成存量市场,到时候拼的还是内容。

在线教育明天的太阳

监管降临,不是偶然。如果说内容能够带来扎实的沉淀,过度营销带来的,则是更多焦虑。

教育承载了太多的东西,对房地产行业而言,教育催生了如今令大部分人望而生畏的学区房;对于目前中国迫在眉睫的人口问题,部分年轻人选择“躺平”,在三胎政策开放的环境下,人口增长的瓶颈来自于年轻人的生育意愿下降,这样的下降背后少不了教育焦虑这座大山。

一如年轻人的生育焦虑,在线教育确实需要一场“去焦虑化”行动。

如何实现这样的“去焦虑化”呢?

教育行业的市场规模不言而喻,但教育的范畴并不单单局限于在线教育。教育资源不平衡具有长期性,目前来看,新技术是一个比较好的弥补方式,以AI时代的新技术赋能,真正去重构教育行业的基础设施,不失为一个当下更加明朗的方向。

从外部来看,据工信部数据显示,2020年底,我国已累积开通5G基站1.8万个,三大运营商共有5G套餐用户数3.22亿。5G技术的日渐普及,为重构教育硬件提供了更大的可能性,无论是对算力驱动的数据化还是对AI驱动的智能化都是重要的基础资源。

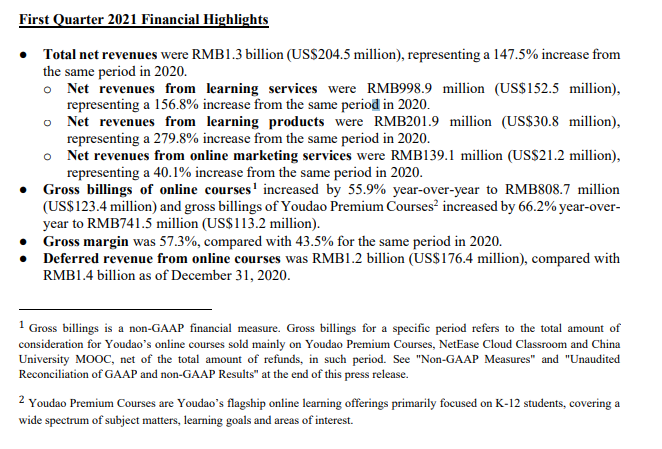

再从行业内部来看,据财报,网易有道2020年学习产品净收入为5.40亿元,同比增长255.1%。尤其是第四季度净收入达2.37亿元,同比增长253.8%。这其中几度断货,在618与双十一电子辞典品类销量双夺冠的有道词典笔功不可没。

而在今年在线教育行业普遍遇冷的大环境下,而在网易有道5月18日新出炉的2021Q1财报中,学习产品净收入2.02亿元,同比增长达到了279.8%,再创新高。

在线教育向下,教育硬件向上,网易有道正在逐渐成为教育硬件赛道的头部玩家,而近期传来的老牌玩家读书郎赴港IPO消息,同样让人们看到了整个智能教育硬件在新时代的巨大潜力。

对于C端用户而言,教育产品往往是使用者与决策者分离。硬件的优势在于,能够满足家长对学习产品的需求,教育产品虽然是学生用,但解决的实际上是家长的难题,这也是为什么点读笔、学习机等产品很火。

曾潜入“鸡娃”群的互联网江湖团队成员Henry作过一篇观察,发现其实大部分“鸡娃”家长对课后辅导及智能教育硬件是持着“两手都要抓,两手都要硬”的态度,但对于不同品牌硬件本身并不在乎,真正注重的是其内容是否优质,能否真正帮助孩子提升学习效率,解决家长课余辅导痛点。更有一位家长提到希望在线教育公司可以推出相关教育硬件。

由此可见,家长对于在线教育公司造硬件是有着一种天然信任感的,就像滴滴做货运,高德地图、百度地图等进军聚合打车赛道,这样的流量变现逻辑更加顺畅。对于网易有道们而言,发力硬件市场是有的,企业的内容生态也存在天然优势。

从教育硬件的B端来看,时代新技术往往蕴藏着巨大潜力。

在过去,教育的基础设施是黑板、粉笔之类的工具,随着互联网时代到来,投影几乎普及整个学校市场。未来的教育基础设施,则可能是智能化的教育产品,但这仍然是一片待开发的巨大蓝海。

教育行业的价值链条,从短期来看,是内容>工具>渠道,从长期来看,则是硬件工具>渠道>内容。

跨行业地来看,这样的价值链条与其他赛道的互联网企业也有着一定程度的照应。从亚马逊推出Kindle,到微软的Surface,再到国内的互联网大厂们纷纷加码硬件,做智能音箱、学习产品等等。大家普遍看好硬件潮的原因离不开其背后的入口属性。

就像苹果正如日中天时,微软推出了Surface,背后的逻辑自是不难理解,因为苹果在做硬件的时候,IOS正在给微软造成巨大威胁。

回归到教育行业,“软硬兼施”将会是未来一段时间内在线教育玩家们的一个答案。

毕竟从战略层面来看,硬件、内容、渠道能够达成生态化发展,才能形成稳固的护城河,尤其是在线教育遇冷的当下,把硬件提上日程,不失为一条出路。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。