“水光肌”被质疑、“大主播依赖症”、负增长初现!玻尿酸大王华熙生物,遇到“坑”了快讯

进入C端市场数年,华熙生物(688363.SH)曾一度高歌猛进。

进入C端市场数年,华熙生物(688363.SH)曾一度高歌猛进。

凭借功能性护肤品业务的拉动,华熙生物营收连年递增,2022年超过60亿,市值最高时突破1500亿。

然而,步入2023年后,华熙生物却开始增长乏力。2023年半年报显示,其营收增速从上一年的28.53%猛降至4.77%;三季度报上,营收甚至出现2.29%的负增长。

业绩的下滑也延续到了二级市场上,2023年以来,华熙生物股价一路下跌,至今跌幅已逾51%,市值也缩水至268.1亿,不到最高时的两成。

玻尿酸大王,开始卖不动了?入局C端后,华熙生物都遇上了哪些坑?

产品布局大而全,然而后劲不足

华熙生物成立于2000年,起初主要业务是向国内外医疗医美领域提供原料和终端产品。

凭借自身在玻尿酸领域的技术突破和产量优势,华熙生物一度是2B领域的佼佼者。据研究机构Frost&Sullivan的数据,华熙生物自2021年起便是世界最大的玻尿酸生产及销售企业,当年销量占比44%。

华熙生物入局C端,是因为B端没那么好赚了。以营收占比最大的化妆品级原料产品为例,其单价从2016年的2541元/kg一路降至2019年的2226元/kg,缩减了约12.4%,而成本却上升了3.3%。纵观原料业务整体,其营收增速也从2019年的16.81%放缓至2022年的8.31%。

玻尿酸原料价格逐年下探、B端需求逐渐见顶,迫使华熙生物向C端寻求新的增长曲线。

早在2018年,华熙生物就曾与故宫博物院合作,推出故宫宝色口红,三个月内卖出十万余支。试水成功后,华熙生物将目光瞄准C端,杀进护肤品的红海。

几年发展下来,华熙生物的C端布局可谓“大而全”。在其功能性护肤方面,润百颜、米蓓尔、BM肌活、夸迪等多个子品牌组建成华熙系护肤家族,种类包括次抛原液、各类膏霜水乳、面膜、手膜、喷雾,甚至彩妆产品。

华熙生物的C端生意,前3年一路高歌猛进,可惜后劲不足,在2023年便遭遇了营收“滑铁卢”。

且看数据。从2019年上市至2022年,华熙生物营收增速分别达49.28%、39.63%、87.93%、23.93%,企业市值最高时曾突破1500亿元;其中,功能性护肤为每年营收贡献33.62%、51.12%、67.10%、72.45%的收入,逐渐成为华熙生物的营收主力。

然而,步入2023年,华熙生物脚步放缓,半年报中显示营收增速降为4.77%,净利润也掉转车头,同比减少10.27%。这也是华熙生物上市以来首次出现业绩大幅下滑。

四大护肤品牌的业绩也出现不同程度的下滑。其中,表现最差的BM肌活在2023前半年营收3.41亿元,同比下降29.62%;受影响程度最小的润百颜,营收6.32亿,也出现了2.04%的下滑。

▲2023上半年华熙生物四大护肤品牌营收,图源华熙生物财报

玻尿酸大王,怎么就卖不动了?在神仙打架的护肤品市场,除了要有技术成分撑腰,消费风口、品牌差异性同样对销售起重要影响。

先说消费风口。华熙生物刚杀进C端市场时,一度掀起玻尿酸护肤热潮。业绩上,2019年功能型护肤品业务营收增长达118.53%,且在2020年、2021年也保持高增速,分别达112.19%及146.57%。

奈何美丽的潮流说变就变,随着2021年末“早C晚A”等新护肤法开始兴起,玻尿酸似乎也逐渐失宠。到2022年,华熙生物功能性护肤品的营收增速也放缓至38.80%。

对比在销售端上表现得更直观。据天猫数据,2021年“618”大促上,夸迪高居美妆热卖品牌第一名,同为华熙生物旗下的润百颜也排行第六;当年“双11”,润百颜高居天猫面部精华国货榜top1。而到了2022年“双11”,主打“早C晚A”的珀莱雅已经夺过风头,攀升到美妆热销top1;而在此榜单前20名中,已不见华熙生物品牌的踪迹。

再说品牌差异化。华熙生物旗下有四大护肤品牌,润百颜主打“玻尿酸科技修护美学”、夸迪宣传冻龄抗衰、米蓓尔强调“敏感肌专家”的形象、BM 肌活突出“和年轻人玩到一起”。噱头虽多,但兜来兜去,仍是在其引以为傲的玻尿酸技术中打转,同质化严重。

而近期大力营销的夸迪,在创造2021年“双11”的辉煌后,在2022年的营收增长已从150.19%落至39.13%,到了2023年中也出现了-10.10%的增长。想靠夸迪扭转营收滑铁卢,也恐怕是难。

华熙生物C端生意的另一块业务——功能性食品,也只是水花平平。

2021年,华熙生物推出玻尿酸水品牌“水肌泉”、食品品牌“黑零”和果饮品牌“休想角落”,开拓食品线。自2021年起,功能性食品营收占比最高时也不足1.4%,与其他业务相比,几近忽略不计。

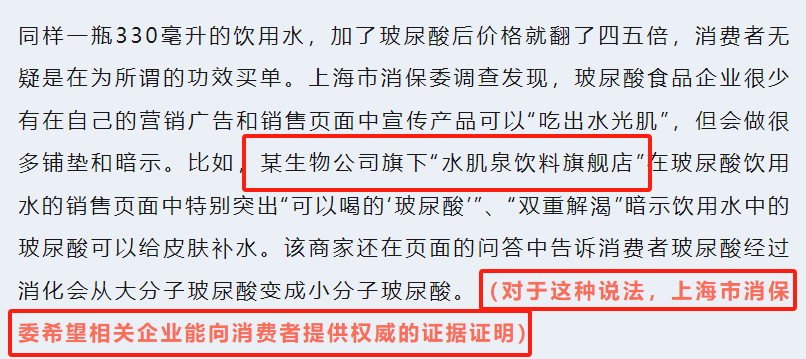

更何况,人们对吃进嘴里的玻尿酸,不免会产生更多质疑。2023年2月,上海市消保委在公众号连连发出“玻尿酸食品是不是真能‘吃出水光肌’?”“是谁在说玻尿酸食品能‘吃出水光肌’?”“商家是用什么办法做到‘精准洗脑’?”质疑。华熙生物旗下“水肌泉”还被点名要求提供功效证明。

▲华熙生物旗下“水肌泉”被点名质疑,图源“上海市消保委”公众号

对“水肌泉”的功效争议也反映在了消费端上。不管是淘宝旗舰店下评论,还是在小红书上的经验帖,也出现不少帖子反映消费者对玻尿酸“智商税”的怀疑。

▲淘宝、小红书上对“水肌泉”产品的评论,截图自小红书、淘宝

在主力护肤线营收受挫的同时,食品线也未能成为新的增长点,华熙生物的C端产品布局,可以说是遇上了大麻烦。

不过,它的麻烦可不止这一个。

从线下到线上后,患上了“大主播依赖症”

自开拓C端业务以来,华熙生物的渠道打法也跟着发生了改变。

从前,华熙生物占据产业链上、中游,将医疗终端产品及医药、化妆品、食品级玻尿酸原料输出至相关厂商或机构。以医疗终端为例,华熙生物将产品向公立、民营医疗机构直接销售,或卖断给经销商,后者再另行卖给终端客户。

如今,华熙生物还得打通“最后一公里”,让产品触及消费者个体。

华熙生物的做法,是线上与线下、直销与经销全面打通。自2019年,华熙生物在线上通过天猫、淘宝、抖音等电商平台以及微信小程序、有赞商城等开设直销旗舰店,在线下则以经销为主。

至今,线上直销成为华熙生物C端的主要出货方式。据2022年报,直销营收约为46.49亿,占总营收的73.11%。

而直播带货就是线上直销的重要打法之一。自2020年起,华熙生物护肤品就开始多次亮相头部主播的直播间。

有媒体统计,光是2020年8月,华熙生物在李佳琦、薇娅直播间总计投放高达8次,其中夸迪4类产品登陆李佳琦直播间4次,肌活、润百颜登陆薇娅直播间各2次。

▲华熙生物产品登上李佳琦直播间,图源网络

直播“刷脸”,起初反响甚好。据公开报道,2020年,光是在李佳琦直播间内,夸迪玻尿酸次抛原液系列的总销量就已达到了2400万支。当年“双11”期间,润百颜全平台销售额2.5亿元,天猫“双十一”开售仅18分钟销售额破亿元,“双十一”销售总额同比增长137%,高居天猫面部精华国货榜第一名。

也许是尝到直播大V的甜头,华熙生物在发展直播卖货渠道上更为卖力。

2022年,华熙生物功能性护肤品营收46亿,较上一年增长38.80%。财报显示,业绩增长“主要系渠道运营方面,本年度公司深耕天猫平台的同时,高度重视抖音电商渠道布局,建立直播运营团队,同时保持与达人直播合作,护肤品业务在抖音、天猫渠道收入增长迅速”。

但福祸往往相依。大V带货能在短时间内带动销量,看似为华熙生物带来“泼天富贵”,但直播压价的强度,以及坑位费、分成等成本,都会削薄最终的利润率。

以20ml装的夸迪清润保湿次抛精华液为例,其在去年“双11”李佳琦直播间优惠折算后价格为4.95元/ml,对比天猫旗舰店折算后的原价12.27元/ml,价格压低了一半多。

而在营收上,据国金证券研报,华熙生物四大护肤品牌在“双11”期间天猫旗舰店与抖音合计GMV同比下降36%。据2023三季度报,该季度营收约11.46亿,而净利润不足9000万,占比不到8%,大促直播也未能使华熙生物盈利大增。

如此看来,对于华熙生物而言,头部主播是打开声量、触及消费者的捷径,但未必是盈利的长久之计。

粗放式营销,掉进了“烧钱”的坑

从服务B端客户转变为服务C端消费者,意味着华熙生物需要重构消费者认知,背后自然离不开营销。除了在大主播的直播间频频刷脸打开声量,华熙生物还发力做综艺、做IP等。

例如,直播间外,华熙生物依然频繁牵手大V,炒足热度。去年10月份,润百颜走进李佳琦的网络综艺节目《所有女生的offer3》,与李佳琦展开砍价、保价的PK;夸迪推出蓝铜胜肽新配方后,又与李佳琦联手上线短片《成分中国·配方游戏》,大卖匠心和国货情怀。

抓住社媒平台,靠意见领袖“种草”推广,也是医美护肤产品的重要营销手段之一。例如,在小红书上搜索“润百颜”,能出现4万多篇笔记,800多个商品链接。不少帖子以“亲身体验”详细记录玻尿酸护肤功效和用法。

▲小红书、淘宝上关于“润百颜”的经验帖,截图自淘宝、小红书

据公开报道,在2021年,润百颜的品牌爆品已经能被近250位KOL(关键意见领袖)和超150位KOC(关键意见消费者)“种草”,并实现了超2亿次总曝光以及300万次总互动。

大肆营销的直接后果,就是“烧钱”,压缩利润空间。有美妆营销的业内人士称,当下MCN机构的报价水涨船高,而售价在进一步压低,品牌方的利润空间也在进一步压缩;最坏的情况是,品牌方减少科研投入加大营销投入,而这一切都需要消费者来买单。

据华熙生物财报,2023上半年销售费用达14.2亿元,占营业总成本约54%;其中,线上推广服务费就达约7.39亿,占销售费用五成有多,广告宣传费也达2.31亿。

若与同行横向对比,华熙生物的营销费率在2022年达47.95%,也远超同行业爱美客的8.39%、昊海生科的31.9%和贝泰妮的40.84%。

▲华熙生物与同行业其他公司2022年营销费率,图源华熙生物2022年报

另一边,逐渐萎缩的净利率,与日益高涨的销售费率形成鲜明对比。从2019年到2022年,华熙生物的净利率分别为31.06%、24.53%、15.81%、15.27%,连年下滑,而销售费率却从27.65%逐年上涨至47.95%。

此外,销售费率的高涨也侵蚀了研发费用,使华熙生物落入“重营销轻研发”的境地中。自2019年起,研发费用逐年增速约为77.6%、50.4%、101.4%、36.5%,与销售费用的83.7%、110.84%、121.62 %与25.17%相比,多年落后。且在体量上,最高研发费用最高时也只以亿为单位,与销售费用的十亿级相比,远远不及。

如前文所言,华熙生物成于玻尿酸,但也囿于玻尿酸,旗下品牌同质化严重。在神仙打架的护肤品市场,疏于研发、碍于创新,恐怕只会恶化当下营收缩水的局面。

华熙生物或许也意识到了粗放式营销的长远隐患。其在2023半年报中表示,以后将在产品端更聚焦大单品,减少费用浪费;在渠道端要增加日销、自播等销售方式的占比,且加强品牌复购。通过种种措施,立下决心降低销售费率。

如此看来,从产品、渠道到营销,华熙生物的C端之路,还有不少“坑”要填,可以说是任重而道远……

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。