摇摆的文远知行,缺了“头号金主”快讯

对于文远知行而言,长期处于“摇摆”状态于发展无益。月亮与六便士的经典问题已经落到它的头上:到底是专注投入L4,还是继续发展L2-L3?显然,它很难什么都要。

对于文远知行而言,长期处于“摇摆”状态于发展无益。月亮与六便士的经典问题已经落到它的头上:到底是专注投入L4,还是继续发展L2-L3?显然,它很难什么都要。

作者|钱多多

编辑|原 野

三年半亏损近50亿,这是文远知行经常被抨击的点。

但这更像是行业通病。智能驾驶行业的技术投入居高不下,亏损的企业比比皆是。作为国产智能汽车驾驶芯片第一股的黑芝麻智能三年亏损近百亿元,在中国高阶智驾市场市占率仅落后英伟达的地平线,三年亏损175亿元。相比之下,文远知行亏损的50亿元只是个“小数目”。

亏损不是文远知行的核心问题,与“金主”的绑定不够紧密,才是。

谁是文远知行的头号金主?

这个答案,在文远知行最新递交的招股说明书中,并不清晰。在地平线等智驾公司中,头号金主像是定海神针一样的存在,它们往往会与智驾公司签订合同,提供收入、带动利润,同时还会大手笔投资股权,进行深度绑定。

但文远知行的招股书中似乎没有这样的角色存在。

大股东宇通,持股数比实控人还高,但它扮演的角色更像是小客户+大供应商。博世的营收贡献颇高,但它在资本层面对文远知行的投入不算突出。除此之外,招股书中提到的神秘客户E、F、G,在与文远知行的合作中,也显得多少有些不稳定。

上市前夕的文远知行,就此笼上迷雾。

01 “头号金主”

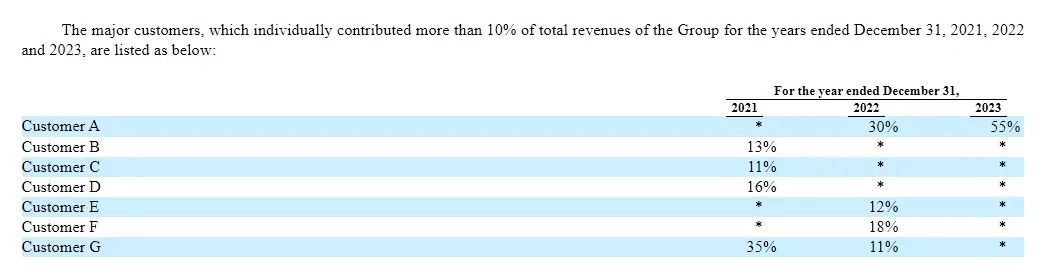

据文远知行的招股书,文远知行的大客户是神秘的“客户 A”。

2021年-2023年,客户A分别占文远知行不到10%、30%、55%的营业收入。以文远知行在2021年-2023年营业收入分别为1.38亿元、5.28亿元、4.02亿元计算,神秘客户A分别提供了不到0.138亿元,以及1.584亿元、2.211亿元的营业收入,合计金额约4亿元。

另外,客户A还在2024年上半年提供了45%的营业收入。按照文远知行在2024年上半年的营业收入约为1.5亿元计算,客户A同期向文远知行提供了0.676亿元营业收入。

按照现有数据计算,文远知行在2023年上半年、2023年下半年、2024年上半年各个半年度提供的营业收入金额分别为1.18亿元、1.02亿元、0.67亿元,2024年上半年较2023下半年数据下滑明显,且整体呈稳定下滑趋势。

图:数据来源于招股书,略大参考制图

文远知行并未在招股书中介绍客户A的具体身份,也没有直接披露与之相关的股权投资等信息。

从招股书等公开信息来看,宇通和博世是对文远知行非常重要的两家公司。

宇通集团的第一身份是大股东。

它在文远知行上市前就持有13249.49万股,占发行前股票的17.9%,比韩旭、李岩两位创始人的持股占比还高。如果不是因为文远知行通过设置特殊的股权结构,让两位创始人获得约4成的总投票权,文远知行已经改姓“宇通”。

不过,作为大股东的宇通,并不是文远知行的第一大客户。

据招股书数据显示,文远知行与宇通客车股份有限公司,郑州宇通重工有限公司,宇通重型装备有限公司,郑州宇通矿用装备有限公司进行了关联交易,交易额高达千万元的合作主要集中在宇通客车股份有限公司、郑州宇通重工股份有限公司两家公司上。

而根据略大参考梳理招股书数据发现:2021年-2023年期间,文远知行分别通过销售货物与服务,从宇通客车股份有限公司、郑州宇通重工有限公司两家公司获得9695.1万元的收入,同时,又因为采购货物成本付出了30710元的成本,整体净收入为-21434.9万元。

图:数据来源于招股书,略大参考制图

此外,文远知行与宇通的一家关联公司签订了车辆购买协议,承诺在2024年购买总金额为1.003亿元(1380万美元)的车辆。

《资本论》曾提及,资本只有一种生活本能,即获取剩余价值。然而,从招股书披露的上述数据来看,文远知行似乎并没有从宇通手中获得“剩余价值”,即毛利,反倒是支付了高额采购成本,为宇通贡献了“剩余价值”。

从这个角度来看,宇通难以被称为文远知行的“头号金主”。

那么再来看看博世。

博世,似乎是文远知行的第一大客户。诸多数据指向它是招股书中客户A的最有可能人选。

文远知行在招股书中明确提到,2023年的服务收入较2022年大幅增长,是因为其向博世提供的服务带来了1.052亿元的收入增长。而整个2023年,文远知行取得4.02亿元的营业收入,客户A在其中占比高达55%——它也是唯一一个营收贡献过亿的客户。

两者对照来看,博世就是客户A的可能性极大。

抛开这个身份不说,至少到目前,博世似乎还没有成为文远知行的大股东。

博世在2022年投资了文远知行,但并未披露每股成本与股数。而在文远知行招股书披露的重要股东名单上,有韩旭、李岩、宇通、启明、以及雷诺旗下的Alliance Ventures B.V.,并没有出现博世(Bosch)的名字。一种可能是,博世当初的投资金额并不高。

改变也在发生。

文远知行在更新的招股书中提到,其此次IPO将发行6452000股ADS(美国存托股),计划募资4.4亿美元。4.4亿美元中有3.2亿美元属于定向增发,剩下的1.2亿美元,博世表示有意愿认购1亿美元。

看起来,博世像是回心转意,想提高持股比例。

根据文远知行招股书的测算结果显示,博世购买的ADS数量为5882353份,约占增发ADS总数的91.2%。此外,博世预计持有文远知行的成本,远远高于此前几轮融资的每股成本。

但即便如此,博世还不能称得上是大股东。

根据文远知行在最新招股书中披露的信息,2024年8月9日,文远知行发行普通股12806568股,博世作为其中一名投资者进行参与。而12806568股,对应的总价为128.07美元,平均一股只需要0.00001美元。虽然招股书并未披露博世的交易股数,但毫无疑问的是,这笔交易直接拉低了博世投资文远知行的总成本均价。

另外,即使12806568股普通股加上5882353份ADS(假设全是博世认购,每份ADS代表3股普通股),博世最多增持3千万股普通股,仅占文远知行发行后总普通股的4%左右。

作为对比,友商地平线的“金主爸爸”大众是这样操作的。

大众在2022年宣布与地平线展开合作,与地平线成立合资企业酷睿程并控股。大众汽车集团计划为本次合作投资约24亿欧元(约168亿元),投资额远高于博世。“这是大众进入中国40年来最大的一笔单项投资。”针对这笔投资,大众汽车集团(中国)董事长兼CEO贝瑞德这样说道。后在2023年,酷睿程为地平线带来了约6.3亿元的收入,占地平线当年总收入的40.4%。

02 摇摆

文远知行的客户不只是宇通与博世,但是摇摆的客户也不仅仅这两名。

摇摆首先体现在营业收入的金额上,尤其以招股书披露的客户E、F、G为典型。

图:*表示10%以下

如上图所示,2022年-2023年间,客户E、F、G的营收贡献占比分别从12%、18%、11%,齐齐跌落到10%以下。

按照文远知行2022年5.28亿元的营业收入计算,客户E、F、G贡献的营业收入分别为0.63亿元、0.95亿元、0.58亿元,总额为2.16亿元。2023年,文远知行营业收入为4.02亿元,也就是说,客户E、F、G贡献的营业收入均不超过0.4亿元,总额不超过1.2亿元。

其中,客户F与文远知行的合作金额缩水了近50%,幅度不可谓不大。

不够明朗的局面,同样出现在文远知行参与合营的公司里。

为了经营自动驾驶出租车业务,文远知行于2019年与广州景骐科技有限公司、广州市白云出租汽车集团有限公司、科学城(广州)投资集团有限公司几家公司成立了文远粤行(广东)出行科技有限公司,简称文远粤行。

文远知行并未在招股书中披露太多文远粤行的运营情况,但天眼查数据显示,文远粤行参保人数在2020年曾达到38人,此后三年参保人数逐年下滑至6人。

它给文远知行带来的更明确的“结果”是债务。

根据几位投资者与文远知行签订的回购协议:如果未能满足某些约定的业绩条件,投资者有权要求文远知行回购他们在文远粤行的全部或部分股权,并支付任何投资回报低于原始注资金额10%的差额。

截至2024年6月30日,文远知行在该义务下的总负债为人民币4080万元(560万美元)。

此外,文远知行的整体营收也难称稳健,2023年的营业收入从2022年的5.28亿元跌至4.02亿元,下滑24%。2021-2023年间,文远知行取得的营收总额不超过10.68亿元,约为友商地平线同期营业收入的三成,盘子不算太大;相较于地平线同期82.3%的年复合增长率,盘子也不够稳。

诸多不够明朗的因素之下,文远知行在最近递交招股说明书的动作,也显得有些拖延。——它在备案书最后一个月就“过期”的时点,才迈出这一步。

据证监会披露的公开信息,文远知行早在2023年8月就提交了境外发行上市备案通知书。根据要求,“你公司(文远知行)自本备案通知书出具之日起12个月内未完成境外发行上市,拟继续推进的,应当更新备案材料。”

上市成功,对文远知行意味着,它可以获得低成本的现金流,降低动辄8%年利率的融资成本。——此前文远知行B系列可转换可赎回优先股的年利率为10%,C-1系列、D系列可转换可赎回优先股的年利率均为8%。

即使面对最坏的结果——上市失败,文远知行也无需担心。其招股书Contractual Obligations(合同义务)一栏提到:除上述就文远粤行几位合作投资者关于4080万元的债务及已披露的情况外,没有任何重大资本或其他承诺、长期或其他合同义务或担保。也就是说,它不需要考虑上市失败带来的其他巨额负债。

03 月亮与六便士

文远知行的业务结构堪称复杂。

它一开始是想靠卖L4级无人驾驶的产品赚钱。

产品包括但不限于:L4级的自动驾驶巴士、自动驾驶出租车和自动驾驶货运车、自动驾驶清理车。在招股书中,文远知行指出,截至招股说明书发布之日,已收到约2000台无人驾驶巴士的意向订单、已收到超过10000台无人驾驶货车的意向订单。此外,文远知行推出WeRide S1机器人清扫车后不久,也收到了价值数百万美元的订单。

看起来,多线发力的文远知行手握订单,不愁没有生意。但一个问题是,它选择的是轻资产模式,在产品生产过程中,产能要受到供应商的部分限制。截至目前,这些订单尚未形成规模效应。

但产品业务的收入与销量下滑,已经出现。

2021年与2022年期间,产品给文远知行带来的收入分别是1.02亿元、3.38亿元,分别占营业收入的73.5%、64%。2023年,文远知行在产品上的营业收入仅有0.54亿元,占比仅13.5%。

两位数的销售量,更是直接体现出了文远知行在产品上的颓势。文远知行在2021年-2023年分别销售了38辆、90辆、19辆无人驾驶巴士,分别销售了5辆、11辆、3辆无人驾驶出租车,数据不算理想。

也就是说,无论是产品业务带来的收入金额还是占比,都在2023年出现了直线下滑。

此长彼消,当L4级别自动驾驶产品业务下滑,文远知行在L2、L3的动作变多起来,与博世的合作就是典型代表。双方在2022年5月签订的战略合作协议中提到,“助力应用于乘用车的SAE L2-3级自动驾驶大规模前装量产及市场化应用”,并未提及L4这两个字。

文远知行CEO韩旭曾是L4级别智能驾驶的忠实拥趸者。在2020年接受投中网采访时,他还认为L2、L3是车企的事情,而非买车用户的刚需。L4真正代表未来。他期待一个人不需要驾照就可以坐在车里面。

CEO的想法体现在公司业绩中就是,2022年,文远知行出售90辆巴士、11辆无人出租车,达到其销售业绩的高值。结合同期文远知行的产品营业收入为33771.7万元计算,这些L4级别的产品,单辆售价高达334万元左右,十分昂贵。

但拐点也随之出现。

也就是在2022年,文远知行与博世签约,深度拥抱L2-L3。同年,服务收入从2021年的0.37亿元上升至1.9亿元,2023年又上升至3.48亿元,占到营业收入的86.4%。

相较于友商转型的脚步,文远知行不算快。

2019年,地平线与理想汽车就智驾方案宣布达成合作,2021年又进一步就L2-L3级自动驾驶解决方案达成合作。另一位友商Momenta的速度也不慢,在2019年以L4自动驾驶公司的身份拿到投资后,推出可量产的自动驾驶解决方案Mpilot,并与上汽集团的智己汽车开展了量产合作。

一步慢,步步慢。

较慢的转型,让文远知行并没有吃到理想、上汽集团的大单,只是作为二级供应商与博世合作,方案主要在奇瑞的EXEED Sterra ES、Sterra ET等车型上车——它们的销量远不及地平线搭载的理想L7 pro等车型。

体现在财务数据里,就是总营收的缩水。据招股书数据披露,2023年,文远知行总营收从2022年的5.28亿元跌至4.02亿元。

到现在,文远知行似乎还在摇摆。

它赚到了L2、L3的钱,却依旧放不下L4。

8月更新的招股书中,文远知行仅仅提到12次L2,却提到了157次L4。它甚至还想加码L4级智能驾驶产品业务上的投资。

根据招股书信息,后续随着业务规模的增长,文远知行可能会自持大量无人驾驶出租车并运营。这种重资产模式,文远知行并不是只想嘴上说说,它在介绍募资用途时表示,约30%用于自动驾驶车队的商业化和运营,以及营销拓展更多市场的活动。

一家有野心的商业公司,在资本市场往往更容易施展想象力。但眼下文远知行的资产状况似乎难以直接支撑起它的梦想。它的账上有近50亿元资产,加上此次融资的4.4亿美元,大概是80亿元资产。

L4级别自动驾驶有多费钱呢?以推出萝卜快跑的百度为例,百度自2015年正式成立L4事业部以来,每年在自动驾驶领域的研发投入都不低于100亿人民币。

对于文远知行而言,长期处于“摇摆”状态于发展无益。月亮与六便士的经典问题已经落到它的头上:到底是专注投入L4,还是继续发展L2-L3?显然,它很难什么都要。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。