酒鬼酒“失速”快讯

2023疲惫收官,2024前路依然艰难,不过酒鬼酒选择了从以前的“扩张式”增长向“精耕式”转变。

图源:酒鬼酒官网

2023疲惫收官,2024前路依然艰难,不过酒鬼酒选择了从以前的“扩张式”增长向“精耕式”转变。

苗野 孙艺格/发自上海

“2024年,我们的目标是实现酒鬼酒的恢复性增长。”酒鬼酒副董事长、总经理郑轶在年度馥郁大会上立下了目标。

这背后是一路“狂奔”的酒鬼酒进入了休整期。

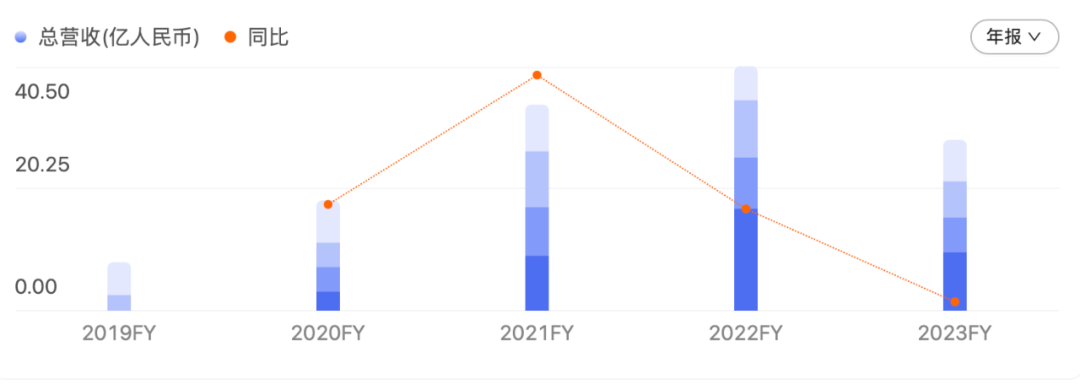

年报数据显示,2023年酒鬼酒营收和净利润均出现大幅度下滑。报告期内,酒鬼酒实现营业收入28.3亿元,同比下降30.14%;归属上市公司股东净利润仅为5.48亿元,同比下滑47.77%。放到全行业,酒鬼酒的营收增速在上市酒企中排名倒数第一,净利润增速倒数第二。

酒鬼酒曾是被公认的白酒“黑马”,也是国内最早布局高端市场的白酒品牌。2020年~2022年,酒鬼酒的营收规模一路高歌猛进,短短三年从18.26亿元飙升至40.5亿元。到了2023年,这个曾经在一年多时间内股价暴涨十倍,业绩飙升的酒鬼酒彻底失速了。

在2023年酒鬼酒馥郁大会上,郑轶直指酒鬼酒当下面临的诸多问题:“产品太多”“价格倒挂”“乱七八糟一堆文创酒”“酒鬼失速”“压货炒作”“库存高企”“窜货”“管理层在干什么?”“湖南大本营都不占优势”…… 这一场馥郁大会被称为酒鬼酒的 “自黑大会”。

但亏损仍在继续。在白酒行业公认的一季度“开门红”,酒鬼酒甚至成为A股上市白酒企业中唯一一家营收和净利润双双下滑的酒企。2024年一季度,酒鬼酒实现营业收入4.94亿元,同比下滑48.8%;实现净利润7338.03万元,同比下降75.56%,仅为去年同期的四分之一,跌幅远高于同行业水平。

拉长周期来看,这已经是酒鬼酒自2022年四季度以来,连续第六个季度呈净利润下滑走势。

酒鬼酒方面对此解释为:“一季度合作伙伴适应新模式仍需时间,客户回款谨慎,导致公司本季度销售收入依然承压。此外,公司主动进行渠道客户调整优化,与部分渠道客户自身经营谨慎双重因素叠加,导致回款不及预期。”

种种迹象表明,酒鬼酒面临的困难和挑战已经开始。有业内人士直指盲目的全国化扩张,透支了酒鬼酒的健康成长。

在郑轶看来,酒鬼酒业绩下滑是过去高增长的“旧动能”失效所导致。面对旧动能失效的问题,酒鬼酒未来要构建发展“新动能”,新动能的核心关键词是“品牌引领、BC联动、样板构筑和系统制胜”。

从业绩狂飙到降速调整,酒鬼酒的大起大落还要持续多久?

“新帅”要轻装前行

酒鬼酒新任董事长高峰上任后,选择轻装前行,将目光转向了湖南省内市场。

在2023年的年报中,酒鬼酒不再提及“全国化”,而是变为了“湖南省内大本营精耕细作建粮仓、省外样板市树信心”的策略。这与酒鬼酒前董事长王浩立下的“迈向百亿”“深度全国化”的目标大相迳庭。

“未来酒鬼酒100亿销售收入绝不是梦!”2021年王浩曾豪言。彼时,酒鬼酒正身处历史高位,企业营收增速位列上市酒企前列,当年酒鬼酒营收34.14亿元,这也是自2015年起,酒鬼酒连续八年保持高速增长。到了2022年第一季度,酒鬼酒的营收增速已经高达86.04%,净利润增速达到94.46%。酒鬼酒一度成为“白酒之光”。

这样的狂飙却在2022年第四季度戛然而止。酒鬼酒在当季交出了一份总营收5.65亿元,同比减少27%;归母净利润0.77亿元,同比减少55%的“成绩单”。此后酒鬼酒离业绩盛景渐行渐远,王浩上任之初定下的“短期目标30亿,中期目标50亿,长期目标100亿”的计划也化为了泡影。

“昙花一现”的高速发展期给了酒鬼酒迅速扩张的底气,盲目扩张对仍未在省内立足的酒鬼酒来说无异于釜底抽薪,在推进全国化进程不久,价格倒挂和经销商压货的状况便屡见不鲜。酒鬼酒正面临着之前快速发展带来的“反噬”。

在中国食品产业分析师朱丹蓬看来,酒鬼酒此前业绩之所以能高速增长,是透支市场、透支库存、透支经销商的结果。酒鬼酒业绩巅峰背后更多是盲目的扩张和压货,其整个渠道的库存高企,渠道乱价情况非常严重,经销商也是怨声载道。

“我们的管理团队,过去一年来每天都在面对社会、网络对酒鬼酒的批评,指责甚至是谩骂。”郑轶表示,直面问题,甚至是自揭伤疤,是因为我们有解决问题的能力,也找到了解决问题的方法。公司过去多年的高增长,是依托酒鬼品牌自身的全国化经营,在结构繁荣高端化机遇下得到全国化快速布局的成果,但在行业弱周期里,酒鬼酒高增长的“旧动能”从2022年下半年开始失效。

白酒分析师蔡学飞表示,酒鬼酒作为区域品牌,无法支撑企业过快过高的产品结构升级以及全国化发展,在外部环境变化和行业增速放缓趋势下,企业承压较大,动销降低进而导致高库存与价格倒挂问题。

在馥郁大会上,酒鬼酒将“全国化战略”调整为“聚焦大本营湖南”。

但湖南省内市场已经是一片红海,酒鬼酒面临着更为激烈的角逐。数据显示,在湖南省内,茅台与其他酱酒企业的市场规模共80亿元,占比28.07%;而浓香型及其他香型中高端白酒合计60亿元,如五粮液、国窖、剑南春几家酒企的市场规模均突破5亿元大关。由于这些年太过注重全国化,酒鬼酒已经被其他酒企“偷家”了,它在湖南“大本营”的市场份额仅7%~8%。与其他区域龙头酒企的省内市场占有率相比,酒鬼酒明显落后了一大截。

“从目前业绩来看,成效尚不明显,这些问题对酒鬼酒‘新帅’高峰来说都是不小的挑战。”某白酒行业资深人士认为,湖南省内市场竞争是不可避免的红海,但也是酒鬼酒必须守住的根据地市场。酒鬼酒在湖南省内的品牌影响力优势明显,有较大的机会,站稳湖南本地市场,对酒鬼酒的全国化拓展有利。

酒鬼酒“卖不动”了

大量压货导致酒鬼酒库存高企,这是盲目扩张留下的“后遗症”。

在2019年~2022年,酒鬼酒迎来业绩的井喷式增长,朱丹蓬曾表示:“压货其实是酒鬼酒业绩狂飙的诀窍。”

酒鬼酒鼓励经销商拿货的具体措施为:通过利润及销售费用下放,深度捆绑核心经销商,销售费用方面,经销商可同时获得平台公司的利润分红。同时,公司还推出了内参大师酒、内参高尔夫酒、酒鬼酒馥郁国标纪念酒等文创产品。

2019年~2022年,酒鬼酒库存量由3460吨升至7375吨。截至2023年,酒鬼酒存货为15.57亿元,同比增长近10%。

财通证券认为,在高端酒挤压式竞争背景下,内参动销承压明显,收入修复有待行业回暖。省外酒鬼系列产品由于动销基础偏弱,仍待长期培育积累。

言外之意,酒鬼酒产品“卖不动”了。

2023年,酒鬼酒产销量均有大幅减少,销量为9882吨,同比下滑33.74%;生产量更是暴跌47.89%至9140吨。

从营收构成来看,酒鬼酒主营业务中的全系列产品均出现大幅下滑。其中酒鬼系列收入16.47亿元,同比下降27.45%,占营业收入的58.22%;内参系列收入7.15亿元,同比下降38.21%,占营业收入的25.27%;湘泉系列收入0.71亿元,同比下降68.03%,占营业收入的2.49%。

库存越来越多,经销商无奈之下开始以“窜货”“倒货”等方式出货,随之而来的还有价格倒挂。

2023年,酒鬼酒为了解决市场价格倒挂的情况和渠道库存压力,在旺季对酒鬼等系列产品全国停止接单,减少了产品的供应,这或许是其收入下滑的原因之一。可控货调价后,迈入2024年,公司各类产品表现仍不乐观。

酒鬼酒在投资者关系活动上称,“内参”一季度表现不是很理想,一方面公司对“内参”的战略进行调整,去年11月推出的内参甲辰版目前正处于市场导入阶段,尚未形成销量支撑;另一方面则是公司坚守“内参”高端价格战略定位,不以低价格换取销量,全力以赴稳定提升“内参”价格。尾部的“湘泉”产品受限于新增产能储酒期的影响,短期内无法转化为大量产成品。

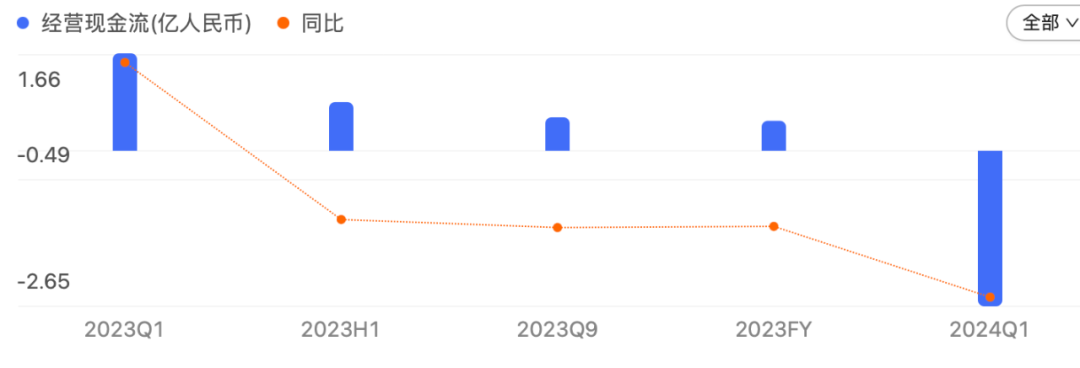

事实上,酒鬼酒当前现金流表现也不佳。2023年,酒鬼酒经营现金流净额为5123.9万元,同比下滑了87.21%;今年一季度该指标为-2.65亿元,上年同期为1.66亿元。

业绩下滑的2023年,酒鬼酒经销商仅增加188家,扩张速度明显减缓。此外,截至2023年末,其合同负债同比下滑34.34%,2024年一季度,合同负债持续减少至2.35亿元,同比下降36%,从中可以看出公司在手订单量或大幅减小。

再看股价,2024年以来,酒鬼酒股价整体呈现下行趋势。年初至今,累计下跌超30%。相较于2021年9月27日271.11元的最高点,酒鬼酒跌幅达81.42%,市值蒸发近720亿元。经营业绩不佳或是酒鬼酒市值大幅缩水的主要原因

2023疲惫收官,2024前路依然艰难,不过酒鬼酒要从以前的“扩张式”增长转向“精耕式”。

在郑轶看来,眼下酒鬼酒最核心的工作,是如何让“比酒鬼酒公司更不容易的全国合作伙伴们,熬过寒冬抵御严寒”。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。