携程的两板斧:梁建章的口嗨与孙洁的浅尝辄止快讯

2024年2月21日,携程发布了其2023年Q4及2023年全年未经审计的财务业绩。

孟烦了丨作者

深潜atom工作室丨编辑

2024年2月21日,携程发布了其2023年Q4及2023年全年未经审计的财务业绩。乍一看,很亮眼。而且,携程把自己的高增长,和经济复苏的良好势头做了强绑定,在各种传播中,虽然没把自己升格为晴雨表,但定位成了温度计。

其实,携程什么也不是,只是一个工具属性的产品而已。但这个防御性的传播策略,应激得还是让人觉得心疼和可笑。

携程在强蹭去年一年旅游恢复的热潮和流量,试图去把这些热点和自己强绑定。淄博火了,哈尔滨火了,很多城市火了,能制造这种盛况的是短视频平台,是当地文旅部门。可以说,在制造“爆款”和“节日”方面,携程没有任何优势。短视频平台上,一堆半死不活的携程账号,就是最好的例证。

携程想接住短视频平台的旅游流量,但抖音的本地生活服务也成规模了,只能和快手联手,以小程序的形式入驻。

综合下来,携程整体没有什么特别厉害和有效的策略,但成绩单给人的印象却不错。

携程失去了直播和超级个体的风口

疫情期间,率先通过直播来寻找突围的,梁建章可以算最早的一批企业家。但梁建章的直播,更多的只是旅游产品的推介。当时,不乏是一种有益的探索。

但今天回头去看,尤其是有了东方甄选这样的后起之秀,以及东方甄选孵化出的董宇辉这样的超级个体之后,在此二者的烛照之下,就会明显感觉到携程在直播方面缺乏长线的投入和坚持。

尤其是在东方甄选和董宇辉的小作文风波告一段落后,再去看,这件事最大的一个结果就是促成了董宇辉的有丝分裂,以及东方甄选文旅板块的独立。

而携程只是在梁建章播了一阵子之后,就交棒给了孙洁。此后,在没有业务上的具体跟进,更没有形成有建制的沉淀。而东方甄选,前期俞敏洪的参与,更像是去打头阵,摸清楚短视频和直播带货具体的玩法和规则,然后俞敏洪不仅发动人脉来“哄抬”董宇辉的身价和层次,更是借助直播实现了企业的自救和转型。

两者一比较,携程的直播,几乎就是一锅饭夹生。我们之所以把二者放在一起比较,是因为文旅板块,已经成为东方甄选增长的新故事、新引擎。

从2023年7月,东方甄选官宣将正式开拓文旅事业开始,仅仅近5个月的准备和打磨,东方甄选的文旅产品就上线了。而且,基于“东方甄选看世界”账号能在抖音直播间大大方方地引流到自家APP上的高调行为,外界普遍认为这是东方甄选与抖音达成了战略合作。

这种战斗力,是携程远远比不了的。虽然东方甄选承载着整个新东方转型的使命,会更拼,但另一个普遍的共识是,各大平台的流量增长都已经到天花板了,能从作为“流量池”的短视频平台获得流量,是各家都在苦苦努力的目标。

在直播方向起个大早,毫无后劲可言的携程,暴露的可能不仅仅是战略能力上的短板,更重要的可能是孙洁只是梁建章的附和者,而非战略的执行者。携程更多地只是躺在相对垄断的市场地位和品牌势能下吃老本。

梁建章的其中一板斧,就是动辄出来谈人口问题,出一些不着边际的主意。比如生一个孩子给多少钱,反正这个站着说话腰不疼,把问题抛给国家和社会就可以了;但现实中的生育问题,并不是这么简单的问题。虽然顶着人口学家的头衔,也出了专著,但依旧没有成为董宇辉这样的超级个体,也是一种巨大的遗憾。

而东方甄选则选择了以“外径直播专场”的模式切入文旅赛道,不仅销售当地的农特产,更重要的是把当地的历史文化等看点给提炼出来,既能满足大家对旅游产品信息的需求,而且也能激发在地用户的自豪感和认同感。

根据公开信息显示:东方甄选张家界外景专场成交25000多单,总观看人次超过728万,总销售额达3190多万元;云南外景专场总观看人次超880万,总销售额过亿元;山西外景专场直播间观看人次超过2400万,总销售额突破1.3亿元,短视频相关播放量超3亿次。

虽然这个成绩单,在携程财报面前,还造成不了什么压力,但是,东方甄选拿到了直播的船票,孵化出了董宇辉这样的超级个体。携程也趟过的路,东方甄选做成了,这才是梁建章和孙洁最需要反思的。

携程这一季财报真的很好吗?

谈完在战略上停滞和懒惰,我们再来说说携程这一季的财报。

首先,这一季的大涨,是在疫情三年的负帕累托效应的背景下增长的。简言之,过去三年,大家普遍的出行的需求都压缩了,尤其是商旅的需求被压缩了,携程的业绩也就自然下滑了,这是普遍的大环境。但是23年重新开放之后,出行的需求,尤其是商旅的需求,被释放了。一方面,人们需要走出去旅游,来重新恢复生活的秩序;另一方面,需要抓紧出去谈生意,找合作,商旅的需求激增了。

这种需求的反弹,也给了携程巨大的利好。携程这一季的财报就很能说明这一点。但是这份财报真的就很亮眼吗?我们简明扼要的来说,这份财报反映出的问题是增收不增利。

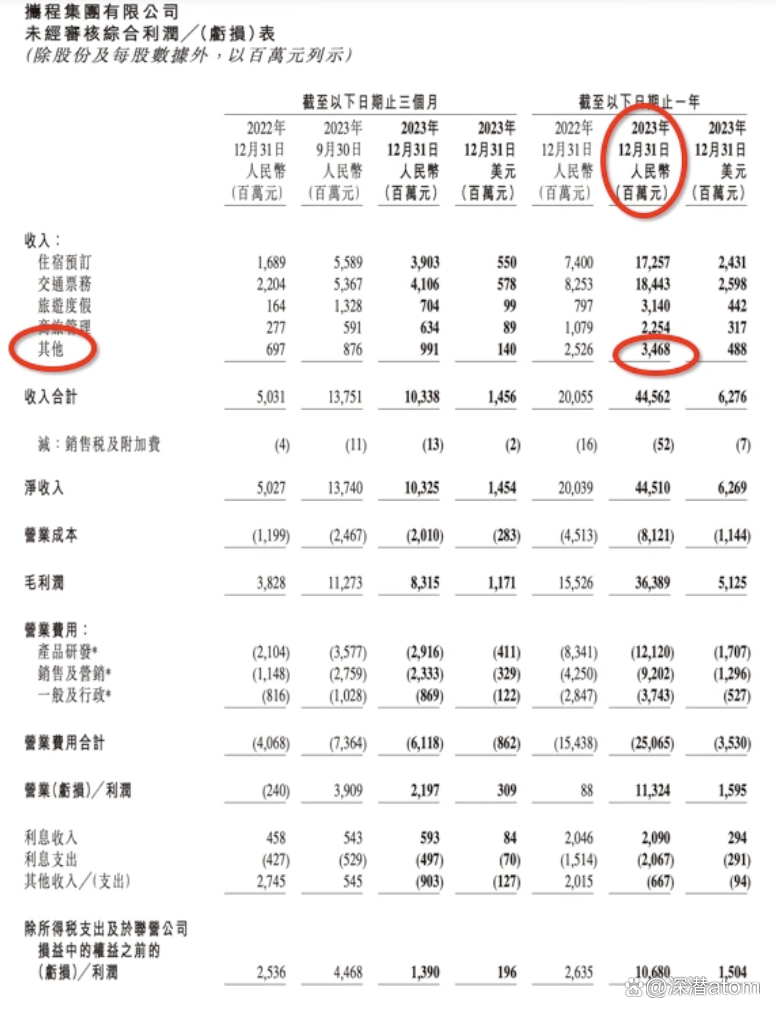

携程2023年第四季度营收为103亿元,较上年同期的50.27亿元增长105%,较上一季度的137.4亿元下降25%。携程将环比下降主要归因于季节性的影响。但携程2023年第四季度净利润为13亿元,较2022年同期净利润21亿元下降35%,较上季度净利润46亿元下降71%。也就是说,携程2023年第四季度的利润,还不如年景一般的2022年第四季度,跟2023年第三季度相比更是出现了71%的断崖式下滑。

在支出上,2023年第四季度产品研发费用为29亿元人民币(4亿1100万美元),同比上升39%,环比下降18%,主要由于产品研发人员相关费用的波动影响。2023年第四季度产品研发费用占净营业收入的28%。2023年全年,产品研发费用为121.2亿元人民币(17亿美元),同比上升45%,占净营业收入的27%。

营销费用92亿,大增117%;行政费用37.4亿,同比增长31%。而从费用率(费用/营收)占比角度看,研发费用率27%,减少15个百分点,创近6年新低;营销费用率21%,基本持平;行政费用率8%,减少6个百分点,为近6年来新低。

研发费用占比的下滑,出乎很多人的意料,因为携程在2023年7月发布了首个旅游行业垂直大模型“携程问道”。但据媒体报道,携程问道大模型功能还不完善,还处于内测阶段。而大模型的研发,被普遍认为会是投入的大头。

携程其他收入在2023年达到34.68亿,比2019年增长了1.76倍,占比提升3.8个百分点,超越了旅游度假和商旅管理服务。这部分具体是什么收入,携程没有展开。考虑到携程力推的金融业务,在财报中没有具体的体现,其他收入项中是否就包括这部分存疑。

在黑猫投诉,搜索“携程拿去花”,搜索结果有917条,问题主要集中在付款强制分期、暴力催收、服务费等等。

捋完财报,我们来说携程的营销费用。正如我们在前面提到的,携程本身没有创造热点的能力,但在各地文旅都努力恢复经济的大背景下,携程可以说是那个端着盆接流量和用户需求的,那为什么在这种情况下,携程的营销费用还增加了呢?增加的这部分钱花在了哪里?

进入2024年,AI大模型赛道已经如火如荼了。百度的李彦宏已经表达过很多次类似的观点,市场上不需要太多的大模型的基建,需要的是应用。在这种情况下,携程大模型还在内测中,已经不是酒香不怕巷子深了,如果有好产品的话,肯定得抓紧抛向市场。

值得庆幸的是,疫情三年携程商誉纹丝不动,短期负债比也只有1.27。但令人不解的是,百度那么多现金,却要不断抛售携程套现,携程也是一边回购一边高管套现,以此来保证股价涨势。

财报会议上,针对分析师提出的四季度人均旅游支出,以及下一季度预期等好多问题,孙洁都避而不谈,或者顾左右而言他。或许这种不正面回应的态度,很能说明问题,也说明携程对增长没有太大信心。

财报中提到,出境酒店和机票预订恢复到2019年疫情前同期水平的80%以上,相比国际航空业客运量恢复至60%。公司国际OTA平台的总预订同比增长超70%。本来国际业务还有足够的增长空间,但现在的问题是,我们似乎到了全球化收缩的一个转折点。这块的增长确实不好做出预期。

梁建章对趋势和战略的把握,肯定毫无问题的,但是却没有出色的搭档去坚持和执行。孙洁只是表现出了CFO出身的管理者一贯的强项,善于把财报数据做的好看,而对于业务本身,并没有太多的兴趣。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。