东软医疗赴港上市背后:盈利依赖政府补贴 近两年净利润“腰折”观点

5月31日,医疗影像设备商东软医疗系统股份有限公司(下称“东软医疗”)向港交所递交上市申请,中金及高盛为联席保荐人。

5月31日,医疗影像设备商东软医疗系统股份有限公司(下称“东软医疗”)向港交所递交上市申请,中金及高盛为联席保荐人。

此前有报道称,东软医疗考虑在香港上市集资4亿至5亿美元,折合约31亿至39亿港元。去年6月份,东软医疗曾申请于科创板上市,但历经问询后于2020年11月27日主动撤回申请。

东软医疗大股东是A股上市的东软集团,其他主要股东包括弘毅投资、加拿大养老基金及高盛等。这也是继东软教育、东软熙康、东软健康之后,东软集团旗下又一家企业准备在香港上市。

根据招股书,东软医疗主要从事大型医学诊疗设备的研发、生产、销售及相关解决方案与服务,产品覆盖CT、MRI、DSA等。2018-2020年,公司收入分别为19.12亿元、19.08亿元及24.59亿元,同期净利润分别为1.68亿元、8204万元及9275万元。

除了近两年净利润相较2018年“腰折”,综合毛利率逐年下滑之外,东软医疗还有严重依赖政府补贴之嫌。2017-2019年,公司计入当期损益的政府补助(含软件产品增值税即征即退)金额分别为7727.65 万元、8071.42万元和4670.47万元,占当期利润总额的比例分别高达113.48%、40.76%和50.88%。

核心产品单价出现下跌

东软医疗成立于1998年,据官方介绍,在20多年发展时间里,公司一直处于中国医学影像产品开发的最前沿,多项产品实现国内首创。

包括中国第一台CT扫描仪、中国第一台DR、中国第一台超导MRI扫描仪、中国第一台16层、64层、128层、256层和512层CT扫描仪,美国FDA批准的中国第一台泌尿CAD。

根据招股书,东软医疗的产品和服务涵盖所有主要类型的医学影像器械,例如CT、MRI、DSA、GXR、超声和PET/CT,以及与医学影像器械搭配的MDaaS平台解决方案。

2018-2020年,东软医疗的营业收入分别为19.12亿元、19.08亿元及24.59亿元。在公司收入结构中,CT、MRI等数字化医学诊疗设备占比最高,三年均在65%以上。其中,CT为东软医疗的主要收入来源,占总收入比例分别为51.4%、42.8%、52.6%。

根据弗若斯特沙利文的资料,2019年,按收入计,中国CT市场的前五大企业为GE、西门子、飞利浦、佳能和东软医疗,分别占有32.4%、21.3%、15.1%、9.5%和7.3%的市场份额。2017年、2018年和2019年,东软医疗CT扫描仪在中国的销售量位居中国品牌之首,并且按CT扫描仪出口量计,在中国品牌中排名第一。

截至2019年12月31日,中国的CT安装量中有10.4%由东软医疗生产,是国内第二大制造商的两倍以上。根据弗若斯特沙利文资料,公司也是中国中端CT(涵盖64到128层切片)排名前三的制造商。

硬件设备创造营收之外,东软医疗还从服务培训与销售MDaaS平台中获取收入,这两部分在2020年占公司总收入比例的17%和4.6%。

培训服务是公司在医疗设备整个生命周期里提供的安装、检修、维护培训及影像诊断培训等服务。公司的MDaaS平台包括智能影像服务、基于影像的临床解决方案及医学影像研发服务,帮助医生提高效率,改善患者治疗效果并增加患者获得护理的机会。

根据招股书,东软的60%-70%的产品出售给第三方分销商,30%-40%产品是公司直接销售给终端客户。

截至2020年12月31日,东软医疗的国内渠道由超过1100家国内分销商和800多名销售及销售支持人员组成,覆盖全国23个省、4个直辖市和5个自治区;海外分销商超过130家,覆盖6大洲100个国家和地区。2018-2020年,东软医疗的海外销售收入分别占公司当年总收入的27.6%、23.0%及19.9%。

虽然市场表现耀眼,但东软医疗主要产品价格却呈下降之势。

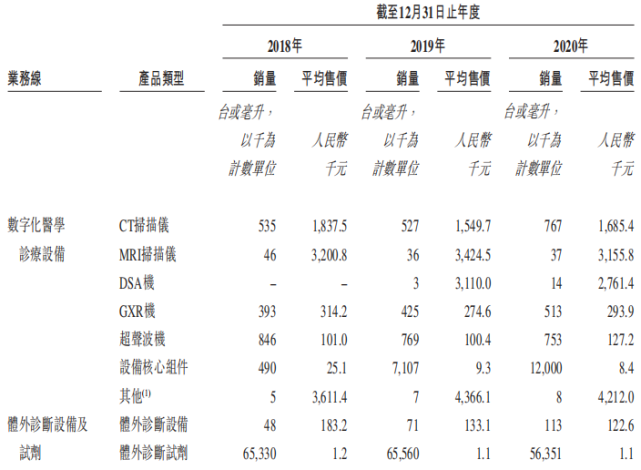

招股书显示,受益疫情的因素,公司的CT扫描仪销售数量从2018年的535台增加至2020年的767台,不过平均售价从同期183.75万元/台下降至168.54万元/台。

另一核心产品MRI销量自2018年起出现小幅下滑,售价也从2019年平均342.45万元/台降为2020年315.58万元/台。

公司解释称,CT单价下滑是因为期内推出新产品,摊销成本增加了销售成本。MRI单价下降是公司为了应对市场竞争,主动下调了相关高端产品售价。

除了核心产品CT和MRI销量、售价起伏外,东软医疗的其他产品如超声波机销量连续三年下降、体外诊断试剂量价齐跌。

IPO前,东软集团、威志环球及东软控股分别持有29.94%、26.52%及15.51%的已发行股份。大连康睿道持股为8.92%,天津麦旺持股为5%,东控第八持股为4.38%,Noble Investment Holdings持股为2.94%,苏州通和持股为2.41%,First Scan持股为1.61%,百度在线持股为1.01%。

招股书显示,东软医疗的净利润波动较大,且十分依赖政府补贴。

2019年3月18日,东软医疗派现金股息2亿元,IPO前已全部支付。

近两年净利润“腰折”

招股书显示,东软医疗的净利润波动较大,且十分依赖政府补贴。

2018-2020年,东软医疗的净利润分别为1.68亿元、8204万元及9275万元。2019年和2020年净利润相差不大,2019年净利润仅占2018年的48%,2020年净利润占2018年的55%。

对于利润波动,东软医疗解释称,公司年内利润由2018年减少51.3%至2019年的8204万元,主要由于确认的其他收入及收益减少,具体是2018年出售一项其他无形资产所得收益在2019年并未确认该收益、人民币贬值导致外汇收益减少以及政府补助减少所致。

除此之外,东软医疗历来获得政府补助的金额相对较高,其利润有严重依赖政府补贴之嫌。2018年-2020年,公司收到的政府补助分别为9820万元、9250万元及1.68亿元,分别占公司当期收入的5.1%、4.9%及6.8%。

2017-2019年,公司计入当期损益的政府补助(含软件产品增值税即征即退)金额分别为7727.65 万元、8071.42万元和4670.47万元,占当期利润总额的比例分别高达113.48%、40.76%和50.88%。

分析人士认为,一旦未来政策有所改变,东软集团不能再持续获得补助,其业绩或将面临巨大滑坡。

除了盈利能力存疑,东软医疗的毛利率和资产回报率等指标亦有较为明显的波动及下滑。其中,报告期内公司的毛利率和资产回报率双双出现不同程度下滑。

2018年-2020年,东软医疗的综合毛利率分别为39.9%、38.7%、36.7%,逐年下行;同期,公司平均资产回报率分别为3.5%、1.6%和1.6%。

公司表示,毛利率由2019年的38.7%降至2020年的36.7%,主要由于数字化医学诊疗设备和体外诊断设备及试剂的毛利率下滑。

风险提示环节,公司进一步表示,若市场竞争进一步加剧,导致公司毛利率进一步下降,销售、管理、研发相关期间费用持续增加,公司可能面临未来年度经营业绩下滑的风险。

存货、应收款资金占比较高

随着核心产品的量价起伏,东软医疗的存货量出现较大增幅。其2019年末较2018年同期增加了9849万元的存货,增幅为13.69%;2020年末存货较2019年同期增加2882万元,增幅为3.52%。

东软医疗称,公司的存货由截至2018年12月31日的7.19亿元增加13.7%至2019年12月31日的8.18亿元,主要是因为采购了更多的原材料,增加了产量,以满足对产品增长的需求。公司的存货进一步增加3.5%至截至2020年12月31日的8.46亿元,主要受产量和销量增加所推动。

除此之外,东软医疗或受到原材料价格上涨的风险。数据显示,原材料占东软医疗生产成本的大部分,原材料成本占营收的一半以上。2018年至2020年,原材料成本分别为9.6亿元、8.76亿元和12.49亿元,占该公司销售成本的83.5%、74.9%及80.2%,占收入的50.2%、45.9%及50.8%。

实际经营中,东软医疗根据客户和经销商的信誉和财务状况,给其一定账期。具体而言,对于全款客户,公司授予一到十二个月的信贷期;对于分期付款客户,东软一般授予最多三年的信贷期,并对购买长期质保服务的客户授予超过三年的信贷期。

招股书称,该政策符合医疗行业大型器械的付款习惯,但也因此导致公司的应收账款余额较大。

2018-2020年末,公司应收款项(含应收账款、一年内到期的非流动资产和长期应收款)账面价值分别为11.63亿元、13.41亿元和14.28亿元;同期对应的减值损失准备金分别为1.36亿元、1.44亿元和1.19亿元。

招股书提示,分销商及客户财务状况的不利变化或会对公司收回相关贸易应收款项的时间产生负面影响,或降低最终收回的可能性,这将反过来对公司的业务、财务状况及经营业绩产生重大不利影响。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。