喜马拉雅的第四次上市征途:盈利背后的曲折与挑战|聚焦快讯

如同攀登喜马拉雅山一样,喜马拉雅的上市之路很是坎坷,那么这次呢?

如同攀登喜马拉雅山一样,喜马拉雅的上市之路很是坎坷,那么这次呢?

对于上市,喜马拉雅堪称迷之执念,如若回顾其上市历程,可谓充满挑战与坚持:2020年初,荔枝FM抢先一步在纳斯达克敲钟,次年5月,喜马拉雅寻求在纳斯达克IPO,但仅仅4个月后就撤回了申请。2021年9月,喜马拉雅于港交所重新提交IPO申请,6个月后招股书失效。最近的一次在2022年3月,喜马拉雅在港交所更新招股书,目前也已显示失效。

关于最近的一次赴港IPO无疾而终,当时市场有传闻称,主要原因为融资1亿美元的IPO计划缺乏投资者支持,以及部分私人股东要求退出。

但从过往这些年的融资历程来看,喜马拉雅并不缺乏强大的支持者。成立逾十年,喜马拉雅历经多轮融资,其背后不乏腾讯、小米、阅文、泛大西洋投资、创世伙伴资本等知名投资者。

(上海喜马拉雅科技有限公司融资历程 天眼查截图)

这一次,喜马拉雅正站在第四次IPO冲刺的起跑线上,尽管其一改以往的亏损形象,积极向资本市场讲述着盈利与音频AI的美丽故事,试图描绘出一幅光明的未来图景,但这场IPO的攀登之旅能否顺利到达顶点还难说。

裁员、降薪、缩开支

在数次叩响资本市场大门却未能如愿后,喜马拉雅仍不死心,一再继续尝试,这背后恐怕也是有深意的。

沿着时间线追溯,喜马拉雅老股东们有着巨大的退出压力。根据招股书,喜马拉雅最早的投资者,投资时长已经超过10年了。喜马拉雅的持续上市尝试,无疑是在为这些长期投资者寻找一个合适的退出机会,同时也为公司未来的发展筹集更多的资金。

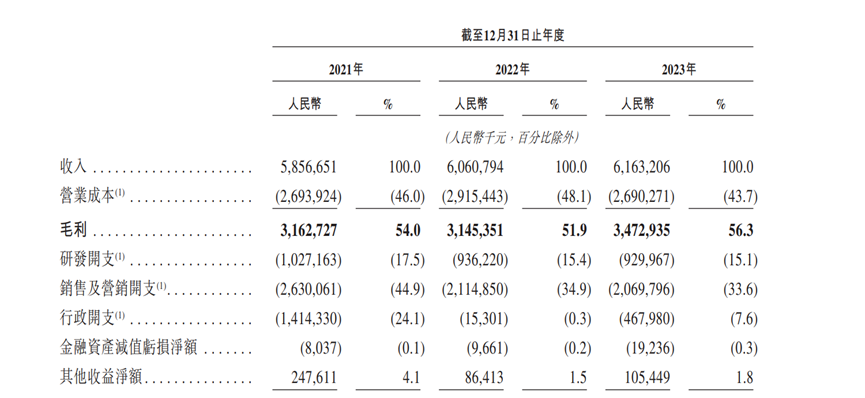

成立多年以来,喜马拉雅一度长期深陷亏损泥潭。不过,根据最新披露的招股书,喜马拉雅已经实现了盈利。招股书显示,2021年至2023年,喜马拉雅分别实现收入58.57亿元、60.61亿元、61.63亿元;年内收益分别为-51.06亿元、37.00亿元、37.36亿元。

扣除非经营项目的影响后,2023年喜马拉雅经调整净利润为2.24亿元,实现扭亏为盈。

细看喜马拉雅的招股书,不难发现,公司扭亏为盈的背后,与裁员、降薪、控费等举措密不可分。

一方面,为了缩减开支,喜马拉雅在过去两年内裁员比例接近40%。据该申报材料,2021年末,喜马拉雅全职雇员数量还为4342名,到2022年末数量减少至2883名,2023年末进一步缩减至2637名。两年时间,员工数量缩减了1705名。

另一方面,喜马拉雅的管理层也进行了主动降薪。以喜马拉雅联合创始人余建军为例,其“薪金、工资及花红”从2022年的375.9万元,减少至2023年的179.8万元,合计减少196.1万元。

除此之外,公司还连续两年削减了营销开支。招股书显示,喜马拉雅销售及营销开支,从2021年的26.3亿元,同比减少近20%至2022年的21.1亿元,2023年进一步削减至20.7亿元,较2022年减少2%,2年内销售及营销开支累计减少5.6亿元。喜马拉雅销售及营销开支占总收入的百分比从2021年的44.9%,下降至2023年的33.6%。

付费率逐年下降

再度出现在众人面前,喜马拉雅终于扭转了长期亏损的局面,但招股书也将公司的新问题呈现在了公众面前。

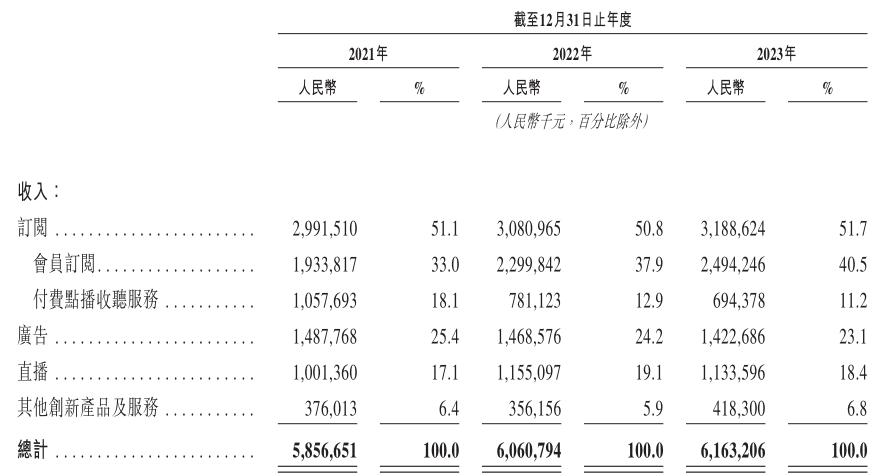

首先,喜马拉雅的营收增速在放缓。招股书显示,2021年—2023年,喜马拉雅营收分别为58.57亿元、60.61亿元、61.63亿元,收入增长率由43.7%降至3.5%和1.7%。

其次,喜马拉雅在提高用户付费意愿和保持用户持续增长方面遇到了挑战。其会员订阅收入增速从2022年的18.92%下滑至2023年的8.4%,付费点播收听服务收入增速出现连续两年负增长。

此外,相较于视频和图文广告,音频广告的变现效率显得相形见绌。这或许是因为音频的单一传播形式难以在视觉上产生冲击力,从而影响了其广告的商业价值。可以看到的是,喜马拉雅2021年—2023年的广告收入分别为14.88亿元、14.69亿元、14.23亿元,也出现了两连跌,但下跌幅度不大。

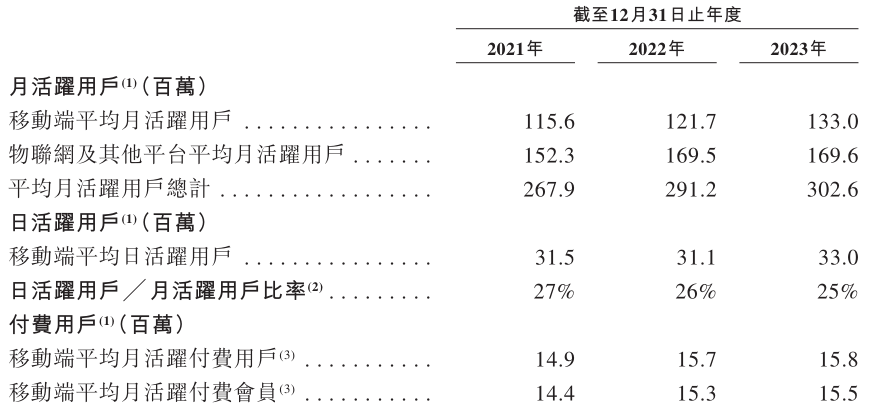

从用户角度来看,随着行业内获客成本的普遍上升与获客的难度进一步提升,喜马拉雅的客户已经稳定在一定水平。据招股书,2021年,喜马拉雅的平均月活跃用户数为2.68亿,同比增长24.4%;2023年的平均月活跃用户数为3.03亿,同比增速仅为4%。

2021年-2023年,喜马拉雅移动端平均月活跃付费用户分别约为1490万、1570万和1580万,可以看出,去年其月活跃付费用户增长明显放缓。2021年-2023年,其付费率分别为12.9%、12.9%和11.9%。与此同时,喜马拉雅移动端平均月活跃付费会员付费率也在2023年出现下降。

喜马拉雅指出,2023年,其策略性地转向吸引及留存具有更高平均每个付费用户收入的用户,并加强具有更大变现潜力的产品的可持续开发,导致2023年移动端平均月活跃用户付费率及移动端平均月活跃会员付费率较2022年略有下降。

研发投入连年缩减

在AI热潮席卷的2023年,喜马拉雅也紧跟潮流,高调宣布进军AI领域,将其定位为自身发展的重要引擎。按照招股书所披露的内容,喜马拉雅已将“AI赋能及数据驱动”列为自身的核心竞争力。

为深化AI研发与应用,喜马拉雅专门成立了“珠峰实验室”,通过研发出“珠峰音频AI模型”,引入了以用户为中心,由AI技术驱动的“新质生产力”的新范式。利用AI技术为各类移动应用和智能设备提供自动化的高质量音频制作、跨平台分发、个性化推荐及消费服务。可以说,AI已经在喜马拉雅的内容生产、业务运营等各方面发挥着重要作用。

数据显示,喜马拉雅移动端平均月活跃用户的AIGC渗透率已达14.8%,表明越来越多的用户开始体验到AI带来的便捷与高效。同时,截至2023年12月,平台上AIGC内容已高达2.4亿分钟,占在线音频内容的6.6%。

值得一提的是,喜马拉雅在AI赋能UGC播客内容方面也取得了显著进展。其推出的一站式AI音频制作工具“音剪”,为创作者提供了极大的便利,不仅缩短了后期制作时间,还大幅提升了创作效率。

然而, AI领域前景广阔,但研发投入巨大也是不争的事实。而招股书则显示,近年来喜马拉雅的研发投入呈现收缩趋势,从2021年的10.3亿元减少至2023年的9.3亿元,两年内累计减少了1亿元。与此同时,研发投入占总收入的百分比也从2021年的17.5%下降至2023年的15.1%。这一现象或许暗示着喜马拉雅在平衡研发投入与盈利压力之间的微妙关系。

另外,AI技术虽带来了无限可能,但并非万能。招股书中已经明确,它仍然存在着诸多风险和挑战,这些因素可能会影响到AI技术的广泛采用,进而对企业的业务发展产生影响。

首先,AI算法可能存在缺陷,导致决策失误或性能不佳。数据集的问题是一个不容忽视的风险点,如果数据集不足或包含偏见信息,将会对AI模型的准确性和公正性产生严重影响。此外,不当或具争议的数据实践也可能会损害企业AI解决方案的市场接受度。

其次,除了技术风险外,AI的应用还可能引发一系列法律问题。例如,使用AI功能或工具可能会触及版权等法律红线。同时,如果企业的AI产品在市场竞争中处于不利地位,也会对企业的业务发展造成负面影响。

更为复杂的是,AI的某些应用场景还涉及到伦理问题。如果企业的AI产品因其对人权、隐私、就业等社会问题的影响而引发争议,那么企业可能会面临声誉损害或法律责任。

探索金融变现或存风险

在开源节流的道路上,喜马拉雅并未止步于单纯的成本控制,而是在积极探寻多元化的商业模式,以期实现收益的更大化。在这个“流量为王”的时代,金融变现被誉为流量转化的终极秘诀,这也正是“流量的尽头是金融”这一说法的由来。

招股书披露,2023年喜马拉雅的平均月活跃用户高达3.03亿人,庞大的用户基础无疑为金融变现提供了广阔的空间。喜马拉雅对此自然不会视而不见,积极布局金融业务,其中就有“听小贝借钱”这项服务。

尽管在喜马拉雅APP的“钱包”功能中也能找到“听小贝借钱”的入口,但喜马拉雅却选择将其单独列出,作为一项独立的服务功能,就不难看出喜马拉雅对金融业务的重视程度。

而据媒体报道,喜马拉雅并非首次涉足金融,只是其推出的金融服务,都是作为导流的渠道。彼时,多数导流平台倾向于提供免费服务或采用利润分享模式,当然,还有一种是采取预付款方式,但这样的方式鲜少有。

不过,音频市场并非强烈的支付驱动场景,因此金融转化效果也相对有限。因此,喜马拉雅会采取上述何种模式,暂不得而知。

“听小贝借钱”并不例外,喜马拉雅依然扮演的是导流角色,只不过合作方变成了各个网贷平台。值得注意的是,由于用户个人信息在各个网贷平台之间是共享的,这无疑加剧了潜在的风险。即便只是作为导流方,喜马拉雅也无法完全规避法律风险。

(截图自媒体报道)

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。