“失速”的蒙牛正在迎来第四次低谷?快讯

而作为行业巨头之一的蒙牛也难逃厄运。财报显示,今年上半年,蒙牛乳业收入446.71亿,同比下降12.6%。归母净利润24.46亿元,同比减少19%。

文|天峰

来源|博望财经

2024上半年消费持续承压,整个乳制品行业都面临周期低谷的困境。

近期,A股与H股的26家上市乳企均陆续发布上半年成绩单,从数据看可谓哀鸿遍野。中国圣牧净亏损1.44亿元,同比由盈转亏;现代牧业上半年归母净亏损2.07亿元;澳亚集团净亏损6.36亿元,亏损额同比继续扩大…

而作为行业巨头之一的蒙牛也难逃厄运。财报显示,今年上半年,蒙牛乳业收入446.71亿,同比下降12.6%。归母净利润24.46亿元,同比减少19%。

对于公司收入下滑原因,蒙牛乳业称,主要系2024年上半年原奶供给过剩、乳制品行业供需矛盾凸显、消费需求不及预期。公司利润下滑,则主要受原奶周期供过于求、原料粉库存减值以及应占联营由盈转亏影响。

兜兜转转,蒙牛离“双千亿”目标越来越远,与伊利的差距也越拉越大,一路向下的蒙牛,何时能摆脱泥潭迎来反转曙光?

01

股绩双压,蒙牛的第四次低谷

发展螺旋理论告诉我们,世间万物总是波浪式前行、曲折上升,蒙牛就是最典型的例子。

2008年因三聚氰胺事件蒙牛乳业经历第一次低谷,当然,这也是全行业的低谷;2010年-2012年,蒙牛股价持续大跌经历第二次低谷,直到2012年,蒙牛换帅,第三任总裁孙伊萍走马上任。

到了2015年-2016年,蒙牛的第三次低谷发生,2015年,其净利润同比增速为-6.3%,而伊利为11.7%。2016年,蒙牛净利润为-8.13亿元,而伊利净利润为56.7亿元。

而今年上半年,蒙牛再次遭遇营利大幅下滑,据wind数据统计,自2005年起,公司历年中报总营业收入共出现5次下滑,这次降幅是最大的,另外,公司上半年净利润也是近四年中报的最低值。

作为中国乳制品企业的双子星,曾经,蒙牛和伊利一直是势均力敌的双寡头,可是,近年来,蒙牛与伊利的差距已经越拉越大。

从营收看,今年上半年,伊利营收下滑9.53%,蒙牛营收下滑12.61%,两者差距也由去年的148.64亿增加到150.25亿元。归母净利润方面,伊利同比增长19.44%,而蒙牛却同比下降19.03%,一升一降之间,更是差距立显。

具体到业务来看,今年上半年,蒙牛四大业务线液态奶、冰淇淋、奶粉、奶酪上半年均出现下滑。蒙牛液态奶业务营收同比下降12.92%、冰淇淋业务,同比下降21.77%;奶粉业务,同比下降13.67%;奶酪业务,同比下降6.29%。

而伊利液态奶业务营收同样下降13.05%,但伊利奶粉及奶制品业务实现营业收入145.09亿元,同比增长7.31%,其中成人奶粉的市场份额提升到24.3%,稳居行业第一,婴幼儿奶粉逆势增长。冷饮板块儿上半年业务营收为73.22亿,同比下滑20.05%,但仍然霸榜国内市场。

对比可见,液态奶领域蒙牛与伊利半斤八两,奶粉与冷饮上的落后,才是蒙牛被伊利甩在身后的核心因素。

业绩之外,二级市场,蒙牛股价也一路下坠。2021年1月,蒙牛乳业迎来历史最高价52.095港元,截至发稿前,蒙牛股价仅为12.44港元/股,短短三年,跌幅高达76%以上。

从市值看,截至发稿前,蒙牛市值只剩下489.55亿元,而伊利总市值1401亿元,蒙牛市值仅剩伊利的1/3,差距为917亿元,而在去年9月,两者差距也不过600亿左右。

雪上加霜的是,7月摩根大通发布报告表示,预计蒙牛乳业明年会持续面临挑战,决定下调对其投资评级由“增持”降至“中性”,削目标价近57%,由30港元大幅降至13港元。他们预计,蒙牛今年的销售额和盈利将分别下降1%和10.5%。

业绩股价双双承压,还被投资机构看空,蒙牛正在迎来经营历史中的第四次低谷。当然,反向来看,蒙牛现在也正是低价位、低估值、反弹机会最大的时候。

02

89亿商誉悬顶、负债高企,经营现金流下滑44%

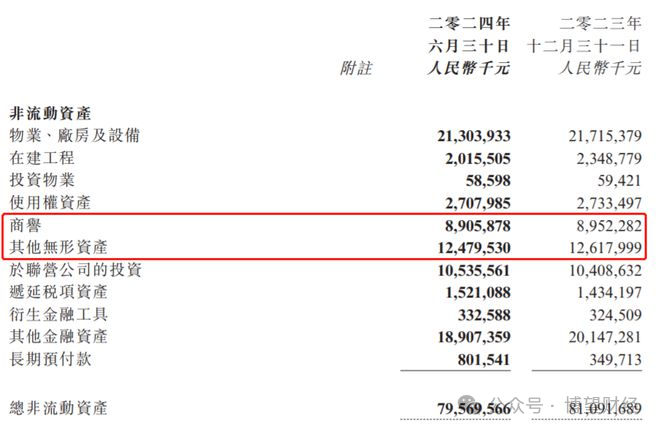

除了自身经营风险,逐年攀升的商誉,对蒙牛而言也是一个巨大的潜在危机。

2024上半年蒙牛乳业商誉为89.05亿元,相比2017年的45.33亿元已接近翻倍。商誉激增,跟蒙牛近年来频繁收购有很大关系。

2017年以来,蒙牛对外收购花费的资金超过了100亿,从2013年收购雅士利,到后来的多美滋中国、贝拉米、现代牧业、中国圣牧、妙可蓝多等公司,蒙牛在并购上出手阔绰,但问题是,这些并购并没有带来预期收益。

比如,雅士利连年亏损最后惨遭退市,现代牧业上半年由盈转亏,中国圣牧上半年净亏损1.44亿元,同样由盈转亏,奶酪市场不景气,妙可蓝多如今也陷入业绩、股价“双杀”的局面。在蒙牛的财报中,上半年应占联营公司损益亏损达到1.71亿元,便是投资生意后的亏损。

除商誉减值风险之外,蒙牛融资成本高企,这也跟其借债较多有关。

截至2024年中,蒙牛总借款高达415.63亿元,同比2023年底增加41.51亿元,而营收规模更大的伊利总借款也才247亿元,从净资产来看,蒙牛净资产511亿,净资产负债率高达81.30%。

上半年,蒙牛经营现金流为19.9亿元,而2023年同期为34.5亿元,同比减少44%。与此同时,一年内到期借款高达177.555亿元,而同期蒙牛在手现金为184.37亿元,刚刚够还短期借款。

行业退潮才知谁在裸泳。商誉悬顶、债务高企、现金流大幅下跌、高压之下,蒙牛如何填坑,又去哪寻找新的增量?

03

营销费用首次大幅下降,高管频繁变动难掩焦虑

从上半年动作看,由于“缺钱”,资金紧张的蒙牛已经被迫开始了“战线收缩”。

首先,蒙牛员工从去年年底的46064人降到了43000人,半年内裁员3064人。其次,一向爱打广告的蒙牛,销售费用减少了8.8%,这是近10年来蒙牛该项费用首次大幅下降。

面对寒冬,降本增效是穿越周期的有效方法,但内生改革也显得更加紧迫。

在不利局面下,上半年,蒙牛管理层也发生巨变,卢敏放离职,新总裁高飞上任。而后,高飞上任仅57天后,董事会主席陈朗因为工作调动,辞去相关职务,新任董事会主席由庆立军担任。

高飞、庆立军都是从业务条线成长起来的销售系高管,实战经验丰富且任职期间完成了负责业务的业绩增长。蒙牛匆匆换帅的意图也十分明显,希望通过二位成功的经验,提振业绩,恢复增长。

但换人真的能解决蒙牛目前的困境吗?新帅高飞要如何努力才能带领蒙牛逆风翻盘?

在业绩会上,高飞首次对外公布了蒙牛未来“一体两翼”的经营策略,即主体业务+创新业务+国际化业务。

在资本市场,蒙牛也在积极救市。宣布将在未来12个月内以不超过20亿港元进行股票回购,按照当前股价计算回购比例不超过总股本的4%。同时,管理层承诺将在未来两年逐步将分红比例提升至50%以上。蒙牛已通过新发行的5亿美元债来确保未来分红金额。

只是,具体成效如何,还有待时间检验,熬过这轮周期,蒙牛是否会迎来柳暗花明,依旧还是个问号。

END

做企业好似妫鲑鱼洄游,阅尽千帆,唯有保持韧性和定力,方能穿越周期、持续长青。除此外,蒙牛要想重整雄风,找回王者荣耀,更需要蝶变创新的勇气。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。