趣店败走汽车金融 罗敏的豪言终究没能实现金融

一年前,罗敏在采访中放下豪言:“大白汽车”一年要卖掉10万辆车,是趣店的下一个千亿市值的可能。

一年前,罗敏在采访中放下豪言:“大白汽车”一年要卖掉10万辆车,是趣店的下一个千亿市值的可能。

太美的承诺因为太年轻。

短短一年,大白汽车的门店数量就从2018年一季度的175家缩减至34家,而10万个车的目标在第二季度的财报里就改口称:我们希望以更谨慎的步伐发展大白汽车业务,并将预期汽车销量从10万量降低至2万5到3万 之间。

到了年底,大白汽车刚好擦线完成任务,今年卖出了25000台车。

曾经全球招募的“特战队”也离开大半,这些985/211毕业生们刚刚踌躇满志地踏入大白汽车的门店没多久,就被趣店“优化”。

截止2018年年底,大白分期的员工只剩下184人,2017年年底这个数字还是737。趣店的风控团队也从333人减少到177人,离开的也大多是大白汽车业务相关员工。根据趣店财报,这仅剩的100多人还可能将被分配到其他业务线上。

毫无疑问,罗敏一年前放下的豪言终究没有实现,大白汽车可以说是惨淡收场。

据了解,大白汽车的业务,主要是做新车的以租代购。汽车零售价通常在人民币7万元至约人民币15万元之间,期数分为36期和48期。获客来源基本靠从之前的6000多万现金贷用户中进行转化。

趣店的每个门店大小在50-150平之间,一般也就只放一辆车,作用更加类似一个签约场所。想通过这样的门店线下获客几乎不太可能。在获客上趣店主要对自己已有的注册用户进行营销转化,有意向的用户来到线下门店选车。

为了管理库存风险,用户选好车后趣店再根据其需求从汽车制造商和经销商处购买汽车。通常需要大约20天才能将汽车交给用户。

根据趣店财报,在整个汽车销售流程中趣店的收费点主要有以下几个:

首付:首付款通常为建议零售价的10%至20%。

分期:买家在三到四年内的分期付款

预付款:买家需要支付一笔预付费,费用根据预付款时未偿还本金额的百分比计算。

逾期罚款:买家延迟付款的罚款。

里程限制:为了保持租赁汽车的剩余价值,趣店对每年的里程数施加限制,通常为25,000公里。趣店会对使用超过此限制的购车者收取费用,但买家还款完毕后趣店会退还这笔费用。

图片来源:趣店财报

也就是说趣店在大白汽车上的盈利点主要就是汽车售卖差价和金融产品利息。

趣店称缩减大白汽车业务的运营,主要是因为要应对经济增长放缓和对汽车金融行业发展轨迹的担忧。但财报上的数字或许更能说明问题。

趣店2018年财务数据(来源:趣店财报)

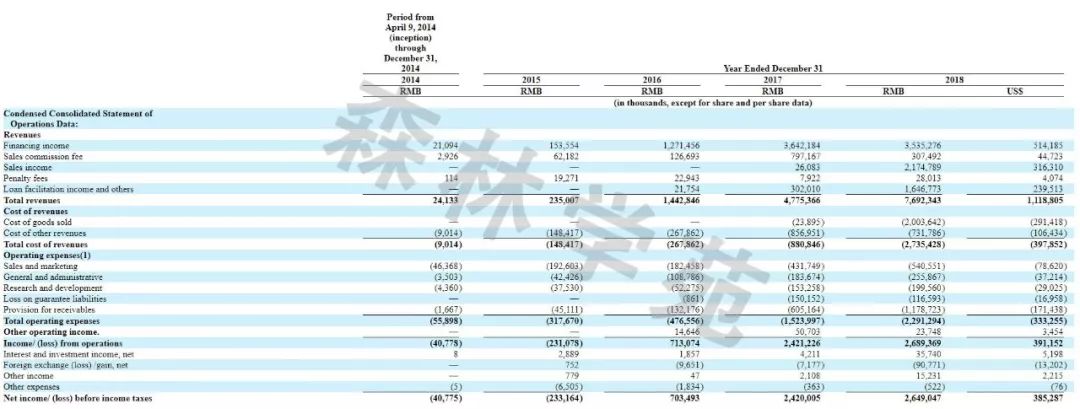

根据趣店的财报,趣店目前的收入来源有这几个:

现金贷产品的利息收入、贷款服务费收入;

商品贷产品的利息收入、销售佣金和贷款服务费收入;

汽车融资租赁产品的利息收入、销售收入和贷款服务费收入。

财报数据表格中的销售收入这一栏都是大白汽车贡献的,整个2018年,大白汽车为趣店带来了21.75亿的销售收入,但与之同时的是收入成本和销售营销费用的大幅增长。

趣店2018年总收入(来源:趣店财报)

在财报中,趣店的收入成本分为三部分:资金成本、销售成本(主要是购买汽车的费用)和其他成本。

趣店2018年的所有业务的收入成本由2017年的人民币8.8亿元增加210.6%至2018年的人民币27.35亿。这其中单单是纯粹来源于大白汽车业务的销售成本就占了20亿,是其绝对大头开支。

趣店2018年收入成本(来源:趣店财报)

而其资金成本其实是在下降的。

在其所有业务的销售及营销开支(sales and marketing)方面,由2017年的人民币4.32亿增加25.2%至2018年的5.4亿。

根据趣店财报解释,如果剔除大白分期相关的费用,趣店的销售和营销费用其实减少了49.4%只有2亿。也就是说大白汽车的销售及营销开支达到了3.4亿。

来源:趣店财报

单单是这两项成本加起来就有23.4亿,还没有算上增加员工带来的行政等支出,这个数字已经超过了大白汽车带来的21亿销售收入。

如果我们把大白汽车的数据放到每个季度去看,则更加清晰。

数据来源:趣店财报

可以看到趣店的汽车销量和销售收入都在第二季度达到顶峰,与此同时是收入成本和销售营销开支的大幅增长,对比各项数据可以看出,大白汽车前两个季度的亏损相当严重。

正因此趣店从第三个季度开始就急剧缩减大白分期的业务规模,到了第四个季度销售收入只有2.58亿,大概只有第二季度销量的1/3。

财报提到截至2018年12月31日,趣店使用了首次公开募股所得的部分净收益3亿美金为大白汽车业务提供资金。

砸了20多个亿下去,一点水花都没有。也难怪趣店要放弃大白汽车。

互联网汽车金融困境

趣店做汽车金融,其实是在2017年现金贷被堵死的无奈之举。当时针对现金贷的监管政策刚刚下发,上市没多久的趣店正是众矢之的。虽然它的利率刚好卡在36%的红线上,已经算现金贷领域的良心产品了,但罗敏的大嘴巴让趣店被轮番攻击。

而支付宝提供的获客入口也具有不确定性,在当时来看转型场景似乎是最好的选择。但是一年后趣店发现自己的现金贷业务依旧是个印钞机,汽车金融却是个无底洞。

其实这次大白汽车依旧在“高调”这事儿上吃了亏。当年政策下来,突然宣布转型汽车金融的现金贷不止趣店一家,其中就包括同样属于现金贷头部平台的乐信和2345。

乐信在五月份被爆出推出了汽车金融服务产品乐买车,但没多久发现风向不对就称这是一款员工福利类产品,以后是否会对外界开放和具体的开放时间目前都不可知。最后也没等来上线那一天。

另一家2345推出了一款产品2345车贷王,甚至比趣店还要豪气,宣传要投放30亿搞汽车金融。但是2345也没有在一开始就选择自建门店的重模式,而是选择了SP代理模式,与车行合作,由合作代理商在当地市场开拓4S店、汽贸店等汽车经销商渠道。根据其官方通稿显示,车贷王产品累计为近3万客户提供车贷和咨询服务,今年预计资金投放规模超20亿。

在中国的汽车金融业务中,最主要的参与方有四大类:银行、汽车金融公司、传统融资租赁公司、互联网公司。这其中银行和汽车金融公司已经占据了95%的市场份额。

而中国的7000多家融资租赁公司大部分也染指了汽车金融,所以互联网公司杀入这片战场就意味着要和几千家公司争夺剩下的5%的市场份额,战役难度可想而知。

通常情况下,这些公司争夺的都是银行和汽车金融公司无法覆盖的客户,业务形态以新车以租代购和二手车回租两种为主。无论是哪一种,都不缺人民币玩家。

趣店选择杀入的新车以租代购市场,弹个车、优信、易鑫都已经站的昏天黑地,而这几家无论是资金、流量还是汽车行业积累的经验都是趣店无法比拟的。

“新车以租代购这个业务,风险敞口大,很吃现金流,我们公司没做几百单就不做了。”业内一家知名专攻二手车汽车金融的公司员工告诉森林学苑。

趣店初生牛犊不怕虎地闯进来,只能用“勇气可嘉”四个字了。

趣店在财报里列出的强势竞争对手优信,最近的日子也很不好过。市值不断缩水的情况下还遭遇了JCapital Research的看空报告,称其40%的交易量与数据造假、惊人的债务、夸大的库存、创始人套现等。

以租代购曾被称之为汽车行业的最大风口,但真正参与进来的玩家却都和盈利相去甚远。

“汽车新零售”的故事比“汽车金融”要好听得多,但只是“看起来很美”。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。