海外业务利润空间收窄,海尔智家直面“中年危机”快讯

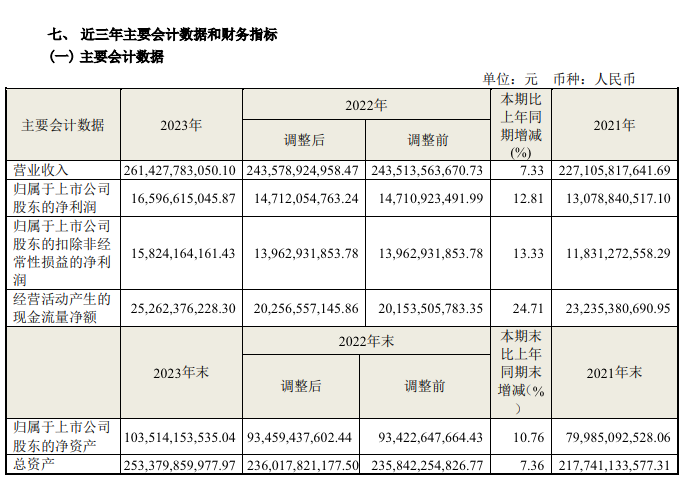

同时财报数据显示,2023年,海尔智家营收2614.28亿元,同比增长7.33%;归母净利润165.97亿元,同比增长12.81%。

海尔智家,依然困在成长迷雾当中。

文|象升

出品|出海公园Buy

海尔智家的表现难以让资本市场满意。

自2021年以来,海尔智家股价就持续下行。

同时财报数据显示,2023年,海尔智家营收2614.28亿元,同比增长7.33%;归母净利润165.97亿元,同比增长12.81%。

可以看出,海尔智家净利润仍维持较高增速,但对比而言,其营收增速已连续多年在低位徘徊,不具备太强的成长性。

海尔智家的营收规模之所以几近触顶,很大程度上都是因为中国家电市场红利日趋收窄。

在此背景下,海尔正积极加码海外市场,试图打开成长空间。不过,由于海外市场异常繁杂,供应链、物流、汇兑成本更高,海尔智家的出海之路,很难一帆风顺。

家电行业红利收窄

海尔智家面临触顶挑战

尽管2023年,中国经济走出了疫情的阴霾,但遗憾的是,家电行业并未出现报复性消费与销量高增长现象。

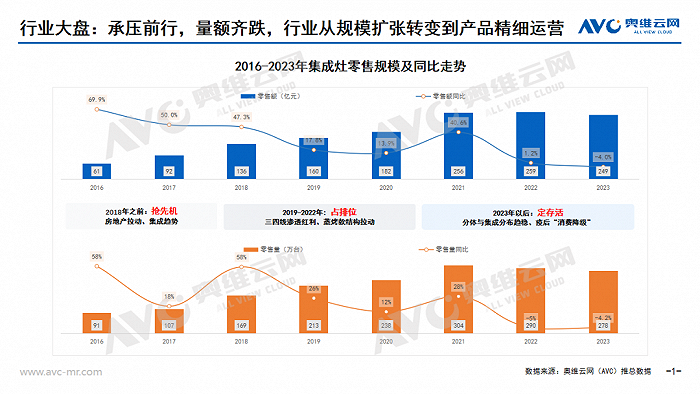

奥维云网数据显示,2023年,中国家电市场(不含3C)零售额规模为8245亿元,同比仅增加3%,虽然有所增长,但相较2019年8571亿元的规模,仍有不小差距。这从侧面说明,中国家电行业已进入存量增长时代。

同期,中国冰箱市场零售额规模1333亿元,同比增长7.0%;空调零售额规模为167亿元,同比增长7.4%;集成灶市场零售额为249亿元,同比下滑4.0%。

这除了是因为过去几年经济承压,消费者消费愈发理性,也与中国房地产行业迈入下行周期,愈发难以为家电产品提供规模可观的销售空间有关。

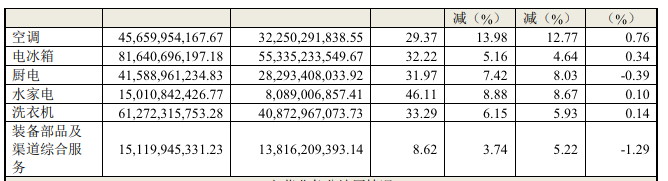

市场需求有限的背景下,海尔智家的家电产品营收规模自然难以保持高速增长。财报显示,2023年,海尔智家的电冰箱、空调、厨电产品营收分别为816.41亿元 、456.6亿元以及415.89亿元,分别同比增长5.16%、13.98%和7.42%。

对比而言,海尔智家的营收支柱电冰箱产品的营收增速已落后于大盘,其他产品的营收增速又不亮眼,公司自然身陷失速泥潭。

事实上,家电行业红利加速消逝的背景下,不止海尔智家营收增速放缓,其他家电企业也面临类似的挑战。比如,财报显示,2023年,美的营收3737亿元,同比增长8%。业绩预告显示,同期格力营收2050亿元-2100亿元,同比增长7.8%至10.4%。

在此背景下,为了稳住投资者的情绪,家电企业首先要做的,就是进一步拓宽利润空间。

销售费用高企

海尔智家利润垫底

财报显示,2023年,海尔智家归母净利润165.97亿元,同比增长12.81%,尽管增速不俗,但对比竞争对手,落后一大截。

同期,美的归母净利润337亿元,同比增长14%,是海尔智家的两倍;格力归母净利润270亿元-293亿元,同比增长10.2%至19.6%,即使按最低的270亿元算,也比海尔智家高62.68%。

这也决定了,海尔智家销售净利率在三大白电巨头中排名垫底。财报显示,2023年,海尔智家、美的的销售净利率为6.40%和9.07%。2022年,格力的销售净利率更是高达12.15%。

颇为反常的是,海尔智家的高端产品销量并不低。财报显示,2023年,卡萨帝在多个品类位居高端市场第一:15000元以上冰箱线下市场份额为50%,10000元以上洗衣机线下市场份额为84%,15000元以上空调线下市场份额为28%。

这也决定了,海尔智家的产品拥有更高的利润空间。以空调为例,2023年,海尔智家空调产品毛利率为29.37%,比美的暖通空调25.57%的毛利率,高出了3.8个百分点。

在此背景下,海尔智家的利润规模落后竞争对手,主要是因为其销售费用高企。财报显示,2023年,海尔智家销售费用409.78亿元,占总营收的15.67%。同期,美的的销售费用仅为348.81亿元,仅占总营收的9.33%。

简而言之,海尔智家的高端产品热销,并非靠产品力或品牌效应取胜,而是极度依赖营销,最终侵蚀了公司的利润。

反过来看,如果没有巨额营销,那么海尔智家的高端产品或许并不能赢得市场。

海外业务经营质量下滑

海尔不确定性加大

由于中国家电市场红利已经触顶,而高端产品的销量又严重依赖营销,海尔智家的目光已移向海外,希望借海外市场打开成长空间。

早在2011年,海尔智家就斥资100亿日元收购三洋电机,进入日本以及东南亚市场。经过数轮并购,目前海尔智家的海外业务已颇具规模。

财报显示,2021年-2023年,海尔智家海外业务收入分别为1137.3亿元、1254.24亿元以及1356.78亿元,分别占总营收的49.98%、51.51%以及51.9%,营收占比持续攀升,目前已经成为海尔智家的“半壁江山”。

不过遗憾的是,海尔智家海外业务也和国内市场类似,出现了失速的问题。财报显示,2021年-2023年,海尔智家海外业务收入分别同比增长13%、10.3%、7.6%,成长性日趋减弱。

此外,因海外市场供应链、物流、运营成本更高,其利润空间也十分有限。财报显示,2021年-2023年,海尔智家中国市场毛利率一直高于30%。与之对比,同期海尔智家海外业务毛利率分别为28.21%、26.92%以及26.77%,不光显著低于中国市场,并且还持续下探。

另一方面,由于不是靠自己的力量,一步步稳扎稳打赢下了全球市场,而是靠并购急速扩张,海尔智家的商誉规模一直居高不下。

财报显示,2021年-2023年,海尔智家的商誉分别高达218.27亿元、236.44亿元以及242.9 亿元。考虑到海尔智家海外业务的成长性和利润空间均在收窄,商誉减值越发成为悬在海尔智家头上的达摩克里斯之剑。而这也正是资本市场谨慎看待海尔智家的关键诱因。

总而言之,尽管深耕家电行业多年,海尔智家的基本盘颇具规模,但随着中国家电行业红利触顶,海尔智家正面临成长性不足的挑战。

参照PC、手机等产业的经验,行业红利触顶,企业往往需要进行高端化突围,稳住净利润。海尔智家的高端产品虽然份额遥居第一,但由于十分依赖营销驱动,给公司带来的利润,其实十分有限。

为了平衡国内市场的下行压力,海尔智家正积极布局海外市场,但遗憾的是,海尔智家的海外业务经营质量并不高,很难支撑较高的商誉。

凡此种种,似乎预示着,海尔智家接下来将面临严峻的考验。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。