宁波银行近两年大赚486亿,股价却腰斩,发生了什么?快讯

4月9日晚,宁波银行的2023年成绩单正式出炉。

文章来源:聪明投基者

文/胡铁花

4月9日晚,宁波银行的2023年成绩单正式出炉。

年报显示,截至2023年末,宁波银行资产总额27116.62亿元,同比增长14.60%;2023年,宁波银行实现营业收入615.85亿元,同比增长6.40%;实现归母净利润255.35亿元,同比增长10.66%。

照说这个看上去不错的数据,应该让宁波银行备受资本市场青睐。但进入2024年以来,其股价今年累计涨幅不过5%。相比之下,浙商银行年内涨幅为18.25%,江苏银行涨幅为18.98%,上海银行涨幅为14.41%。

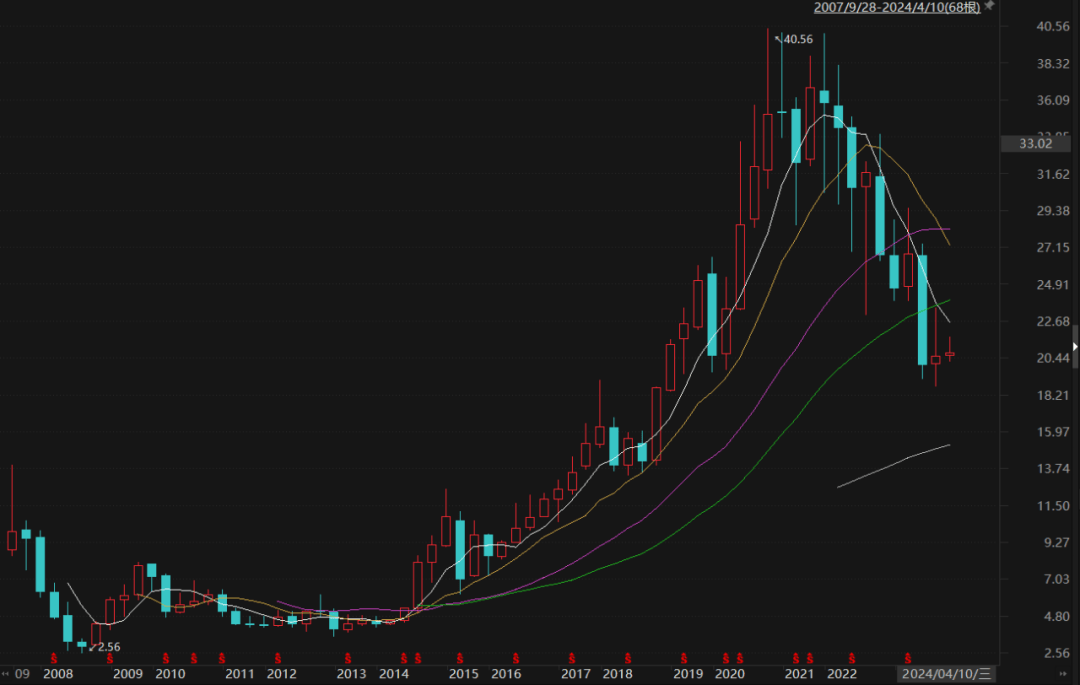

再往回看,则触目惊心。在2021年达到40.56元的顶峰之后,宁波银行的股价就进入了下行通道,接下来一路跌至20元左右,直接腰斩。

宁波银行股价走势,来源:Choice

要知道,在2014-2021年间,宁波银行的股价从4.5元左右飙升至40.56元(前复权),累计涨幅达716%,可谓妥妥的大牛股。

股价起伏如此剧烈,这两年的宁波银行,到底发生了什么?

01

曾经的辉煌

宁波银行成立于1997年,由17家当地城市合作社组建而成,还是首家在深圳证券交易所挂牌上市的城市商业银行。

纵观宁波银行的发展历程,大致可分为以下几个阶段:

第一阶段,2000-2006年。彼时的宁波银行的主要战略方向是服务中小企业客户,在2006年引入了新加坡华侨银行作为战略投资者,为自身补充资本,引入外资成熟的管理技术。

第二阶段,2007-2013年。2007年登陆深交所后,宁波银行在上海、深圳、苏州、温州、无锡、北京等地开业,逐步形成长三角为主体,珠三角和环渤海湾协同的发展格局。

第三阶段,2014年至今,推进大零售战略,发展个人财富管理业务和数字化转型。

受益于地域布局以及零售业务的开拓,在2018-2021年,宁波银行展现了良好的韧性和潜力。此期间,其资产规模从1.12万亿元增长到了2.02万亿元,营业收入从289.3亿元增长到了527.74亿元,归母净利润从111.86亿元增长到了195.46亿元。

尤其是在2021年,宁波银行的营收增速和归母净利润增速分别达到了28.37%、29.87%,在银行业增速普遍放缓的时期,成为了最亮眼的星。

与此同时,根据2021年年报披露的内容,宁波银行的不良贷款主要集中在商业贸易业及制造业,不良率分别为0.84%、0.44%,整体不良率仅为0.77%,在行业内处于第一梯队。

这一年,宁波银行的拨备覆盖率为525.52%,相较前一年还提高了19.93个百分点。如果调回到行业正常的拨备覆盖率水平(上市城商行拨备覆盖率均值约为290%),那么宁波银行还将释放出超百亿的利润空间,也就是说,当时宁波银行的业绩已经好到需要隐藏利润了。

业绩高速增长,资本市场也给予了宁波银行慷慨的估值。2021年,宁波银行的市值一度冲破2500亿元,晋升为城商行一哥,甚至市值一度超过了中信银行、浦发银行这类股份制银行。

股价大幅增长的背后,是资本市场对于宁波银行的未来较高的期望。比如在申港证券的研报中就表示,宁波银行贷款主要投向江浙,江浙作为国内经济最发达的区域,商业银行不良贷款率较低,且中小企业较多,未来随着区域营业网点逐步下沉至大型社区和强乡重镇,客户数将维持高增长,带动营业收入实现高增长。

除此之外,个人业务贡献和公司手续费及佣金净收入的预期提升,也为宁波银行之后的业绩增长创造了想象空间,许多券商给的盈利预测都预计宁波银行的营收和利润会以20%以上的增速继续下去。

然而,所有的故事讲到2023年,就戛然而止。

02

跌落神坛的背后

从年度数据看,宁波银行的营收和利润增速,近几年已出现显著放缓。

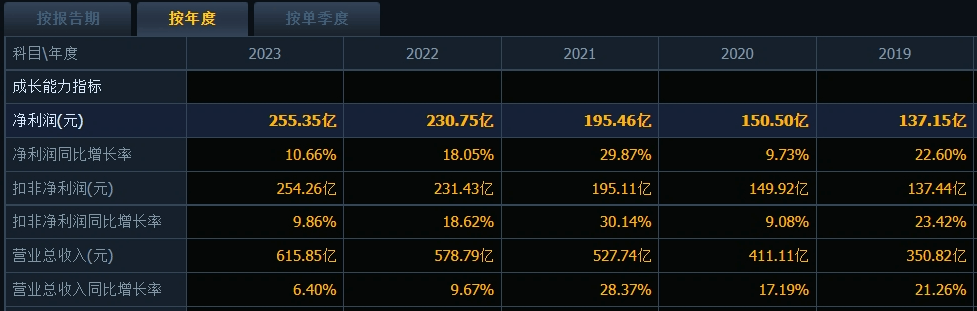

2023年,宁波银行实现营业收入615.85亿元,同比增长6.40%;实现归母净利润255.35亿元,同比增长10.66%。2022年,宁波银行实现营业收入578.79亿元,同比增长9.67%;实现归母净利润230.75亿元,同比增长18.05%。2021年,宁波银行实现营业收入527.74亿元,同比增长28.37%;实现归母净利润195.46亿元,同比增长29.87%。

宁波银行年度财务表现,来源:同花顺

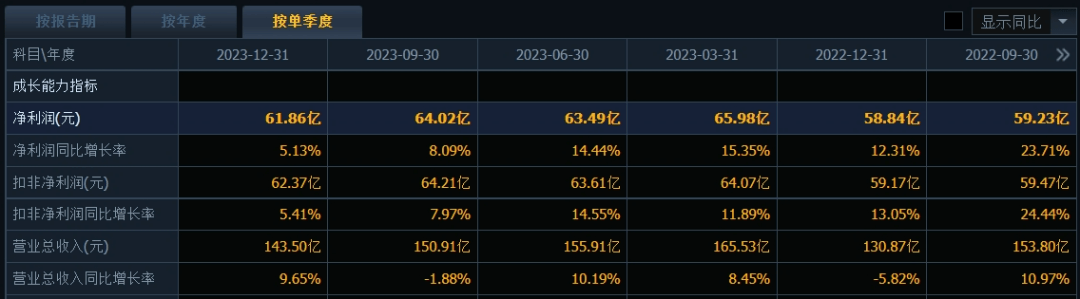

更值得关注的是,在营收层面,宁波银行已经连续三个季度出现了环比负增长:去年第二季度实现营收155.91亿元,环比下降了5.81%;去年第三季度实现营收150.91亿元,环比下降了3.21%;去年第四季度实现营收143.5亿元,环比下降了4.9%。

宁波银行季度财务表现,来源:同花顺

也就意味着,宁波银行已经告别了高增长时代,这也让前期资本市场的预期落空。受此影响,宁波银行的股价在去年从31.5元跌到了20元。

曾经备受资本市场热捧的宁波银行,何至于此?

这里首先要知道,赚取利息收入与利息支出之间的差额,是银行基本的商业模式——这一指标也叫做净息差,是衡量银行盈利性的重要标准。

存款利率下调会降低银行的负债成本,意味着银行可以以更低的成本吸收存款,然而,一般存款利率下调的时候,贷款利率同样也会跟着下降。根据过去的经验,一般利率下调时,净息差同样也会变小,这也是为何在利率下降时银行利润普遍承压的原因。

根据宁波银行的年报,2020年宁波银行对公贷款的平均收益率为5.09%,2023年下降至4.39%;2020年宁波银行个人贷款平均收益率为7.79%,2023年下降至6.34%。

可以看出,在贷款利率普遍下行的当下,宁波银行个人贷款业务利率的降幅程度,远高于公司贷款业务利率的降幅。

更为致命的是,自从2014年宁波银行开启零售业务大转型以来,零售业务对于宁波银行的业绩贡献愈发重要。以2020年为例,零售贷款规模占全部贷款比重只有38.05%,却贡献了58.02亿元利润总额,与公司业务的58.75亿元非常接近。

零售业务贡献了利润的半壁江山,在个人贷款业务利率大幅下降的今天,宁波银行的净息差也承受到了前所未有的压力。2020年,宁波银行的净息差为2.3%,到了2023年,宁波银行的净息差下降至1.88%。这成为宁波银行业绩增速放缓的重要原因。

与此同时,近年来宏观经济形势承压,裁员潮的来临也让宁波银行零售业务的不良率有所上升,从2020年的0.89%,提升到2023年的1.5%。

通过分析财务报表,可以发现宁波银行零售业务不良率的提升,与消费贷业务的兴起密不可分。

2023年,宁波银行的个人消费贷规模为3209.58亿元,较2022年年末增长31.89%,占宁波银行所有贷款及垫款总额的25.62%,近五年时间规模提升了三倍以上。

虽然消费贷的增长扩大了宁波银行的个人贷款业务规模,但是消费贷本身不良率居高不下,个人信用问题始终是银行消费贷难以扩张的掣肘。

数据显示,截至2023年末,宁波银行不良贷款余额由2022年末的78.46亿元上升至94.99亿元,不良贷款率由2022年末的0.75%上升至0.76%。

最后,宁波银行逆势加码地产,同样有些“为了规模不顾坏账”的味道。根据宁波银行的财报,2023,宁波银行对房地产行业的贷款为1155.18亿元,占贷款总额百分比为9.22%。作为对比,宁波银行在2019年房地产行业贷款金额还仅为282.88亿元,占比5.35%。

众所周知,近几年房地产行业面临着很大的困难。2023年,全国房地产开发投资110913亿元,比上年下降9.6%;2023年,全国商品房销售面积111735万平方米,比上年下降8.5%。

但是宁波银行却在地产经历史无前例调整的时刻,不仅加大了对房地产行业的贷款,甚至房地产贷款的不良率,还从2019年的1.02%,下降至去年的0.1%。

根据经验,当某一公司的指标与行业整体运行情况大幅相反的时候,这家公司有较大的可能是在粉饰业绩。

宁波银行的这组数据,不由得让人怀疑其真实性。

03

合规问题频现

在上文中提到宁波银行的种种隐患,有不少已在日常运营过程中暴露,然后被监管层处罚。

去年1月,银保监会官网发布一则处罚信息:宁波银行违规开展异地互联网贷款业务、互联网贷款业务整改不到位、资信见证业务开展不审慎、资信见证业务整改不到位、贷款“三查”不尽职、新产品管理不严格等问题,被处以罚款220万元。

由于近年来拿下了金租、理财、基金、消费四张牌照,宁波银行的异地扩张十分迅猛。然而,有些领域的跨区经营是监管层严令禁止的对象,当时,银监会对于宁波银行异地开展互联网贷款服务的处罚,甚至成为标杆性事件,为业内敲响警钟。

在个人业务方面,宁波银行旗下宁银消金还出现了因提供个人不良信息未事先告知本人遭顶格处罚。去年10月,据央行官网发布的行政处罚信息公示表显示,宁银消金因提供个人不良信息未事先告知信息主体本人,被央行宁波市分行处以20万元的罚款。

在地产领域,早在2021年8月,宁波银行因贷款被用于缴纳土地款或土地收储、开发贷款支用审核不严等6项问题,被罚275万;2022年4月,又因信贷资金违规流入房地产领域、违规向土地储备项目提供融资等多项问题,被罚没220万。

除此之外,在去年4月,因薪酬管理不到位、关联交易管理不规范等违法违规事项,宁波银行被宁波银保监局罚款270万元;去年5月,宁波银行又因非标投资业务管理不审慎、理财业务管理不规范等被罚款290万元。

目前,宁波银行的PB为0.79,虽然处于破净状态,但是资本市场对其给出的估值仍大幅好于行业整体。根据Choice数据,目前A股上市银行PB均值仅为0.57,如果以PB作为估值参考体系,宁波银行的估值还处在城商行的高位。

只是,这样的估值,还能坚持多久呢?

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。