车建新想要的公平,红星美凯龙这份半年报能给吗?互联网+

节点财经

2021-09-06 09:28

导读

车建新想要的公平,红星美凯龙这份半年报能给吗?

车建新想要的公平,红星美凯龙这份半年报能给吗?

文 / 七公

出品 / 节点财经

“把房子变成家,我们几乎把所有环节都做到了极致,拿出单一业务都是一只‘独角兽’,可市场还用老眼光看我们,这不公平!”

近日,在接受《上海证券报》采访时,一向敢说敢做的红星美凯龙董事长车建新,流露出些许不满情绪。

的确,回溯红星美凯龙(601828.SH、01528.HK)在资本市场的表现,可谓出道即巅峰,从此没突破。

自2018年回A当月享受了千亿市值的人生高潮后,之后经年数月,红星美凯龙股价在震荡中一路下行,时至今日,市值只剩下400亿元左右。

即便有2021年中报相对亮眼的数据帮衬,整体看来红星美凯龙的股价还是没有太大起色。

文 / 七公

出品 / 节点财经

“把房子变成家,我们几乎把所有环节都做到了极致,拿出单一业务都是一只‘独角兽’,可市场还用老眼光看我们,这不公平!”

近日,在接受《上海证券报》采访时,一向敢说敢做的红星美凯龙董事长车建新,流露出些许不满情绪。

的确,回溯红星美凯龙(601828.SH、01528.HK)在资本市场的表现,可谓出道即巅峰,从此没突破。

自2018年回A当月享受了千亿市值的人生高潮后,之后经年数月,红星美凯龙股价在震荡中一路下行,时至今日,市值只剩下400亿元左右。

即便有2021年中报相对亮眼的数据帮衬,整体看来红星美凯龙的股价还是没有太大起色。

图源:WIND数据

/ 01 /

营收、利润双双增长

主业却仍疲软

“家居至尊美凯龙,红星冠雄金吴中”的广告语响彻大江南北,巨大的圆形穹顶、流光溢彩的玻璃幕墙……极具特色的红星美凯龙商场往往被视为城市地标性建筑。

作为国内家居零售行业第一家同时在A股和H股上市的公司,红星美凯龙曾超越万达成为全球第一大商业Mall,排名中国连锁百强榜第3名;根据弗若斯特沙利文的数据,红星美凯龙是国内经营面积最大、商场数量最多以及地域覆盖面最广阔的全国性家居装饰及家具商场运营商。

但在多年的“蒙眼狂奔”和消费者购物偏好发生转向后,家居巨头昔日霞光渐渐散去,成长力明显放缓。

图源:WIND数据

/ 01 /

营收、利润双双增长

主业却仍疲软

“家居至尊美凯龙,红星冠雄金吴中”的广告语响彻大江南北,巨大的圆形穹顶、流光溢彩的玻璃幕墙……极具特色的红星美凯龙商场往往被视为城市地标性建筑。

作为国内家居零售行业第一家同时在A股和H股上市的公司,红星美凯龙曾超越万达成为全球第一大商业Mall,排名中国连锁百强榜第3名;根据弗若斯特沙利文的数据,红星美凯龙是国内经营面积最大、商场数量最多以及地域覆盖面最广阔的全国性家居装饰及家具商场运营商。

但在多年的“蒙眼狂奔”和消费者购物偏好发生转向后,家居巨头昔日霞光渐渐散去,成长力明显放缓。

图源:WIND数据

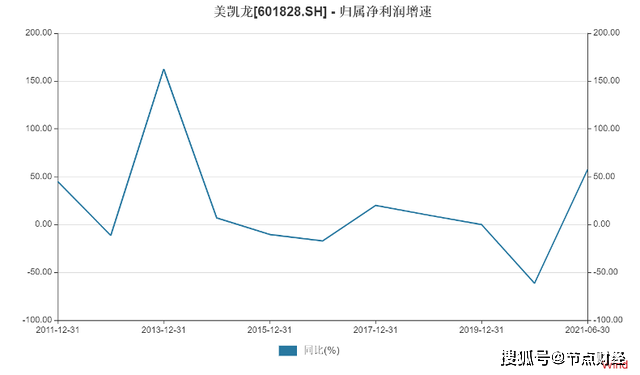

抛开受不可抗力冲击的2020年,2017年-2019年,红星美凯龙归属净利润增速从20.04%下降至0.05%,已有停滞的迹象。

2021年上半年,公司实现营业收入75.03 亿元,同比增长24.54%;实现归母净利润17.32 亿元,同比增长 57.26%。

单看数据,其实还不错。但细细梳理,此次红星美凯龙的高增速一方面有上年同期基数低的缘故,另一方面和缩减费用有关。

2020年上半年,疫情突然爆发,导致以线下卖场模式存在的红星美凯龙相当被动,营收和归母净利润大幅下降22.34%、59.29%,一举回到了2014年中报期的水平,但也给后续反弹留足了空间。

事实上,红星美凯龙目前17.32 亿元的归母净利润,尚不及2019年同期的一半。

另外,本报告期内公司采取了行之有效的费用管控措施。在营业成本上涨36.95%,超过营收上涨力度的情况下,因期间费用率下降5.98%,综合毛利率降幅仅为3.30个百分点,净利率同比提升5.73个百分点。

图源:WIND数据

抛开受不可抗力冲击的2020年,2017年-2019年,红星美凯龙归属净利润增速从20.04%下降至0.05%,已有停滞的迹象。

2021年上半年,公司实现营业收入75.03 亿元,同比增长24.54%;实现归母净利润17.32 亿元,同比增长 57.26%。

单看数据,其实还不错。但细细梳理,此次红星美凯龙的高增速一方面有上年同期基数低的缘故,另一方面和缩减费用有关。

2020年上半年,疫情突然爆发,导致以线下卖场模式存在的红星美凯龙相当被动,营收和归母净利润大幅下降22.34%、59.29%,一举回到了2014年中报期的水平,但也给后续反弹留足了空间。

事实上,红星美凯龙目前17.32 亿元的归母净利润,尚不及2019年同期的一半。

另外,本报告期内公司采取了行之有效的费用管控措施。在营业成本上涨36.95%,超过营收上涨力度的情况下,因期间费用率下降5.98%,综合毛利率降幅仅为3.30个百分点,净利率同比提升5.73个百分点。

图源:光大证券研究报告

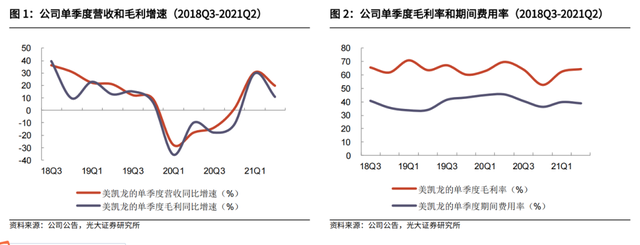

值得注意的是,在扣除非经常性损益后,红星美凯龙的主业并未呈现出强劲的复苏态势,其扣非后归母净利润9.32亿元,同比增长32.99%,远低于未扣非前净利润57.26%的增速。

尤其是第二季度,扣非归母净利润5.19 亿元,同比微增4.71%,上升潜力似乎已力不从心。

光大证券表示,红星美凯龙扣非后的业绩增速略低于预期,鉴于公司处于业务转型期,未来收入和利润仍有一定不确定性,下调对公司 2021/ 2022/ 2023 年 EPS 的预测 11%/ 10%/10%至 0.69/0.76/ 0.84 元。

/ 02 /

负债依然高企

瘦身还得继续?

车建新的创业史,和那个时代的大部分企业家一样,在青葱岁月里演绎着波澜壮阔。

1982年,从在常州、镇江、西安等地做木工活开始,他先后创办过青龙木器厂、家具门市部。

1991年,车建新投资100多万元在常州市及周边地区开了第一家大型家具专营商场——“红星家具城“,走上了连锁化经营的道路,也为日后的大举扩张奠定基础。

到2008年的时候,红星已经有了50家连锁大市场,销售规模超过了200亿;到2012年,这一数字突破500亿元。

期间,于2009年前后,正值房地产轰轰烈烈,车建新成立红星地产,扎入了这个来钱多又快的行业。

但车建新的野心远不止于此,趁着业绩景气,先是在2015年将红星美凯龙送上港股,后又在2018年登陆A股,车建新本人也曾以385亿的身家排名胡润富豪榜第61位。

财报显示,截至2020年末,公司经营家居商场478家,商场经营面积超过2424万平方米,资产体量超过1300亿元。

但在盛世的另一面,红星美凯龙过度扩张的后遗症正在一波波汹涌的电商浪潮攻势下逐步显现。

图源:光大证券研究报告

值得注意的是,在扣除非经常性损益后,红星美凯龙的主业并未呈现出强劲的复苏态势,其扣非后归母净利润9.32亿元,同比增长32.99%,远低于未扣非前净利润57.26%的增速。

尤其是第二季度,扣非归母净利润5.19 亿元,同比微增4.71%,上升潜力似乎已力不从心。

光大证券表示,红星美凯龙扣非后的业绩增速略低于预期,鉴于公司处于业务转型期,未来收入和利润仍有一定不确定性,下调对公司 2021/ 2022/ 2023 年 EPS 的预测 11%/ 10%/10%至 0.69/0.76/ 0.84 元。

/ 02 /

负债依然高企

瘦身还得继续?

车建新的创业史,和那个时代的大部分企业家一样,在青葱岁月里演绎着波澜壮阔。

1982年,从在常州、镇江、西安等地做木工活开始,他先后创办过青龙木器厂、家具门市部。

1991年,车建新投资100多万元在常州市及周边地区开了第一家大型家具专营商场——“红星家具城“,走上了连锁化经营的道路,也为日后的大举扩张奠定基础。

到2008年的时候,红星已经有了50家连锁大市场,销售规模超过了200亿;到2012年,这一数字突破500亿元。

期间,于2009年前后,正值房地产轰轰烈烈,车建新成立红星地产,扎入了这个来钱多又快的行业。

但车建新的野心远不止于此,趁着业绩景气,先是在2015年将红星美凯龙送上港股,后又在2018年登陆A股,车建新本人也曾以385亿的身家排名胡润富豪榜第61位。

财报显示,截至2020年末,公司经营家居商场478家,商场经营面积超过2424万平方米,资产体量超过1300亿元。

但在盛世的另一面,红星美凯龙过度扩张的后遗症正在一波波汹涌的电商浪潮攻势下逐步显现。

图源:WIND数据

统计红星美凯龙近四年的财报数据,2017年至2020年,其资产负债率持续攀高,分别为54.72%、59.14%、59.95%、61.16%。截至2020年末,公司可用的货币资金为65.11亿元,但负债已经达到804.50亿元,其中流动负债金额为316.39亿元。

此外,地产业务也在一轮又一轮的“紧箍咒”压制下,走了变卖资产的老路子。

仅在今年,“红星系”下辖7家物流子公司全部股权及全部借款债权、红星地产18%的股权就被让渡了出去,上市公司还在3月发行了30亿元公司债,一举成了年内民企最大规模公司债。

针对红星美凯龙的债务难题,车建新采取“轻资产、重运营、降杠杆”的转型战略。

简单来说,就是由过去的自建商场改为以委管商场为主,即开发商出资拿地、建造物业,红星美凯龙输出品牌和招商管理团队,并从租金中收取管理费,强调家装家居一体化、线上线下一体化。

但从财报展示的数据来看,这一战略收效甚微。

截至2021年6月末,红星美凯龙尚有总负债805.29亿元,其中流动负债351.06亿元;在手货币资金仅为66.05亿元,较上年同期少了近30亿元。

都说业绩是股价的支撑,股价是业绩的“晴雨表”,主业并未展现出显著的复苏迹象,债务依然高企,节点财经认为,红星美凯龙想要被资本市场重新审视,或者得到车建新想要的“公平”,恐怕还需时日。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

图源:WIND数据

统计红星美凯龙近四年的财报数据,2017年至2020年,其资产负债率持续攀高,分别为54.72%、59.14%、59.95%、61.16%。截至2020年末,公司可用的货币资金为65.11亿元,但负债已经达到804.50亿元,其中流动负债金额为316.39亿元。

此外,地产业务也在一轮又一轮的“紧箍咒”压制下,走了变卖资产的老路子。

仅在今年,“红星系”下辖7家物流子公司全部股权及全部借款债权、红星地产18%的股权就被让渡了出去,上市公司还在3月发行了30亿元公司债,一举成了年内民企最大规模公司债。

针对红星美凯龙的债务难题,车建新采取“轻资产、重运营、降杠杆”的转型战略。

简单来说,就是由过去的自建商场改为以委管商场为主,即开发商出资拿地、建造物业,红星美凯龙输出品牌和招商管理团队,并从租金中收取管理费,强调家装家居一体化、线上线下一体化。

但从财报展示的数据来看,这一战略收效甚微。

截至2021年6月末,红星美凯龙尚有总负债805.29亿元,其中流动负债351.06亿元;在手货币资金仅为66.05亿元,较上年同期少了近30亿元。

都说业绩是股价的支撑,股价是业绩的“晴雨表”,主业并未展现出显著的复苏迹象,债务依然高企,节点财经认为,红星美凯龙想要被资本市场重新审视,或者得到车建新想要的“公平”,恐怕还需时日。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

文 / 七公

出品 / 节点财经

“把房子变成家,我们几乎把所有环节都做到了极致,拿出单一业务都是一只‘独角兽’,可市场还用老眼光看我们,这不公平!”

近日,在接受《上海证券报》采访时,一向敢说敢做的红星美凯龙董事长车建新,流露出些许不满情绪。

的确,回溯红星美凯龙(601828.SH、01528.HK)在资本市场的表现,可谓出道即巅峰,从此没突破。

自2018年回A当月享受了千亿市值的人生高潮后,之后经年数月,红星美凯龙股价在震荡中一路下行,时至今日,市值只剩下400亿元左右。

即便有2021年中报相对亮眼的数据帮衬,整体看来红星美凯龙的股价还是没有太大起色。

图源:WIND数据

/ 01 /

营收、利润双双增长

主业却仍疲软

“家居至尊美凯龙,红星冠雄金吴中”的广告语响彻大江南北,巨大的圆形穹顶、流光溢彩的玻璃幕墙……极具特色的红星美凯龙商场往往被视为城市地标性建筑。

作为国内家居零售行业第一家同时在A股和H股上市的公司,红星美凯龙曾超越万达成为全球第一大商业Mall,排名中国连锁百强榜第3名;根据弗若斯特沙利文的数据,红星美凯龙是国内经营面积最大、商场数量最多以及地域覆盖面最广阔的全国性家居装饰及家具商场运营商。

但在多年的“蒙眼狂奔”和消费者购物偏好发生转向后,家居巨头昔日霞光渐渐散去,成长力明显放缓。

图源:WIND数据

抛开受不可抗力冲击的2020年,2017年-2019年,红星美凯龙归属净利润增速从20.04%下降至0.05%,已有停滞的迹象。

2021年上半年,公司实现营业收入75.03 亿元,同比增长24.54%;实现归母净利润17.32 亿元,同比增长 57.26%。

单看数据,其实还不错。但细细梳理,此次红星美凯龙的高增速一方面有上年同期基数低的缘故,另一方面和缩减费用有关。

2020年上半年,疫情突然爆发,导致以线下卖场模式存在的红星美凯龙相当被动,营收和归母净利润大幅下降22.34%、59.29%,一举回到了2014年中报期的水平,但也给后续反弹留足了空间。

事实上,红星美凯龙目前17.32 亿元的归母净利润,尚不及2019年同期的一半。

另外,本报告期内公司采取了行之有效的费用管控措施。在营业成本上涨36.95%,超过营收上涨力度的情况下,因期间费用率下降5.98%,综合毛利率降幅仅为3.30个百分点,净利率同比提升5.73个百分点。

图源:光大证券研究报告

值得注意的是,在扣除非经常性损益后,红星美凯龙的主业并未呈现出强劲的复苏态势,其扣非后归母净利润9.32亿元,同比增长32.99%,远低于未扣非前净利润57.26%的增速。

尤其是第二季度,扣非归母净利润5.19 亿元,同比微增4.71%,上升潜力似乎已力不从心。

光大证券表示,红星美凯龙扣非后的业绩增速略低于预期,鉴于公司处于业务转型期,未来收入和利润仍有一定不确定性,下调对公司 2021/ 2022/ 2023 年 EPS 的预测 11%/ 10%/10%至 0.69/0.76/ 0.84 元。

/ 02 /

负债依然高企

瘦身还得继续?

车建新的创业史,和那个时代的大部分企业家一样,在青葱岁月里演绎着波澜壮阔。

1982年,从在常州、镇江、西安等地做木工活开始,他先后创办过青龙木器厂、家具门市部。

1991年,车建新投资100多万元在常州市及周边地区开了第一家大型家具专营商场——“红星家具城“,走上了连锁化经营的道路,也为日后的大举扩张奠定基础。

到2008年的时候,红星已经有了50家连锁大市场,销售规模超过了200亿;到2012年,这一数字突破500亿元。

期间,于2009年前后,正值房地产轰轰烈烈,车建新成立红星地产,扎入了这个来钱多又快的行业。

但车建新的野心远不止于此,趁着业绩景气,先是在2015年将红星美凯龙送上港股,后又在2018年登陆A股,车建新本人也曾以385亿的身家排名胡润富豪榜第61位。

财报显示,截至2020年末,公司经营家居商场478家,商场经营面积超过2424万平方米,资产体量超过1300亿元。

但在盛世的另一面,红星美凯龙过度扩张的后遗症正在一波波汹涌的电商浪潮攻势下逐步显现。

图源:WIND数据

统计红星美凯龙近四年的财报数据,2017年至2020年,其资产负债率持续攀高,分别为54.72%、59.14%、59.95%、61.16%。截至2020年末,公司可用的货币资金为65.11亿元,但负债已经达到804.50亿元,其中流动负债金额为316.39亿元。

此外,地产业务也在一轮又一轮的“紧箍咒”压制下,走了变卖资产的老路子。

仅在今年,“红星系”下辖7家物流子公司全部股权及全部借款债权、红星地产18%的股权就被让渡了出去,上市公司还在3月发行了30亿元公司债,一举成了年内民企最大规模公司债。

针对红星美凯龙的债务难题,车建新采取“轻资产、重运营、降杠杆”的转型战略。

简单来说,就是由过去的自建商场改为以委管商场为主,即开发商出资拿地、建造物业,红星美凯龙输出品牌和招商管理团队,并从租金中收取管理费,强调家装家居一体化、线上线下一体化。

但从财报展示的数据来看,这一战略收效甚微。

截至2021年6月末,红星美凯龙尚有总负债805.29亿元,其中流动负债351.06亿元;在手货币资金仅为66.05亿元,较上年同期少了近30亿元。

都说业绩是股价的支撑,股价是业绩的“晴雨表”,主业并未展现出显著的复苏迹象,债务依然高企,节点财经认为,红星美凯龙想要被资本市场重新审视,或者得到车建新想要的“公平”,恐怕还需时日。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

红星

美凯龙

数据

公司

家居

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。