小红书裁了员、融了资,一切为了上市?|| 深度快讯

小红书的估值相比去年涨了30亿美元,有投资人说它是为数不多可以投的资产了,但老股东为什么还要退出?

小红书的估值相比去年涨了30亿美元,有投资人说它是为数不多可以投的资产了,但老股东为什么还要退出?

本文由无冕财经原创发布

作者:海棠葉

编辑:陈涧

设计:岚昇

“小红书上市是迟早的事情。”

这个在许多人脑海中盘旋的念头,隐约有了落地的倾向。

事起知名风险投资公司DST Global的加入。

据英国《金融时报》报道,成立11年的小红书迎来新的投资人,估值更是回升至170亿美元——资金支持与信任背书,无疑为小红书的上市之路增添了不少筹码。

尚且,在传出Pre-IPO轮融资信息前夕,小红书还刚“清理了障碍”:将表现排末位的员工裁出公司,裁员比例约20%。

他们如是想着,耐心等待必定能鲜花盛开。

但往往现实使人老实。久久未定的上市计划、离场的投资人、慢一拍发展的电商业务......扭亏为盈的小红书,头上始终悬着剑。

“为数不多的可投资产之一”

170亿美元,小红书对外的最新“标价”。

这一数值相比2023年的,增加了30亿美元的幅度。

按照知情人士的说法,2023年9月,红杉中国首次买入小红书的股份,以约140亿美元(有可能更低)的估值。

140亿美元是去年底市场上普遍接受的价格。根据36氪资情留言板的统计,2023年,寻找“以类似方式买入小红书股份”机会的有联合家办、海外的华人基金、专门做专项基金的财富管理公司等。

小红书在资本市场的估值锚点忽上忽下。

2021年11月据媒体报道,小红书已完成由淡马锡、腾讯等机构领投的新一轮融资,投后估值超过200亿美元,较2018年D轮融资后的30亿美元估值增长逾6倍。到了2023年,投后估值却缩水至140亿美元。

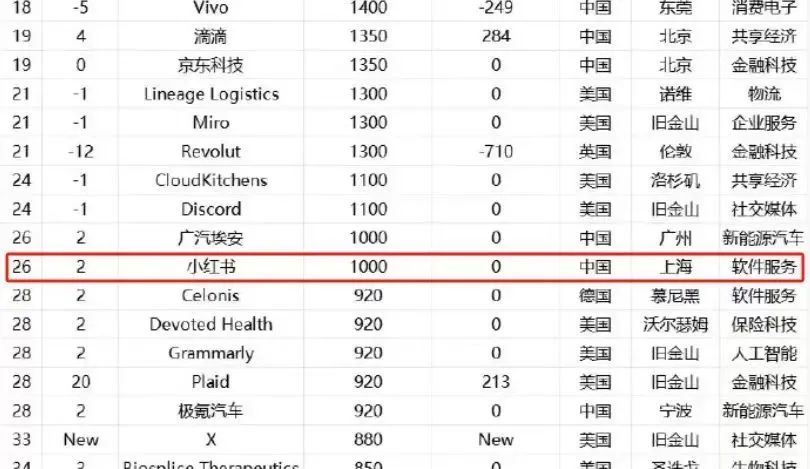

▲在一份全球独角兽榜单上,小红书估值千亿。

▲在一份全球独角兽榜单上,小红书估值千亿。

估值回升,约莫源于小红书的盈利。

今年初,小红书对外透露称,2023年月活同比增长20%至3.12亿,营收同比增长85%至37亿美元,净利润达到5亿美元。2022年,其营收约20亿美元,亏损2亿美元。

业绩扭亏为盈是公司发展的一个重要转折点,这意味着其业务模式得到了进一步认可,并开启了潜在投资人的进场窗口期。

此番新入场的是DST Global,对市场来说算是个“惊喜”。

在中国,DST曾是与Tiger Global、Coatue以及软银愿景基金并行的四家mega fund,堪称口袋深且决策极为爽快。

除了Facebook、Twitter、Snapchat等海外超级公司外,DST还投资了阿里、京东、美团、字节跳动、小米、滴滴,以及SHEIN、Cider、PatPat等跨境电商,几乎包揽了全球范围内所有互联网巨头,横扫中美互联网半壁江山。

这是DST Global首次投资小红书,也是过去两年,这家在全球久负盛名的PE在中国久违的出手。

证券时报援引国内顶级风投机构一位管理层的说法称,目前中国互联网现象级体量大的增量平台屈指可数,小红书无疑是较为抢手的一家,很多VC/PE都在等待老股转让或者新股融资,进行“补位”。

据暗涌Waves,一位美元投资人表示,“小红书可能是目前为数不多几家我们可以看、可以投的资产了。”

一切为了上市?

根据报道,按170亿美元估值进入小红书的,还有高瓴、博裕资本和中信资本,它们都是首次持有小红书的股份。

小红书又要冲刺IPO了吗?外界猜测不断。

实则,小红书这个明星项目屡屡被传上市在即。

2021年4月,据外媒报道称,小红书计划在年中赴美IPO,筹资约5亿至10亿美元;同年10月,继7月传出暂停在美上市后,小红书又被传计划赴港上市。

2023年4月,据媒体引述知情人士表示,小红书已秘密在美国证监会递交上市申请,高盛、摩根士丹利为其联合承销商;同年12月,网传小红书或于2024年下半年启动香港IPO。

尽管小红书也屡屡予以否认,表示对于上市暂无明确计划,耐不住市场时有传闻流出。

也正常,有想长期持有者,也有寻求套现的投资人,不论上市后破发与否,总归是提供了在更广阔的二级市场变现这么一条光明大道。

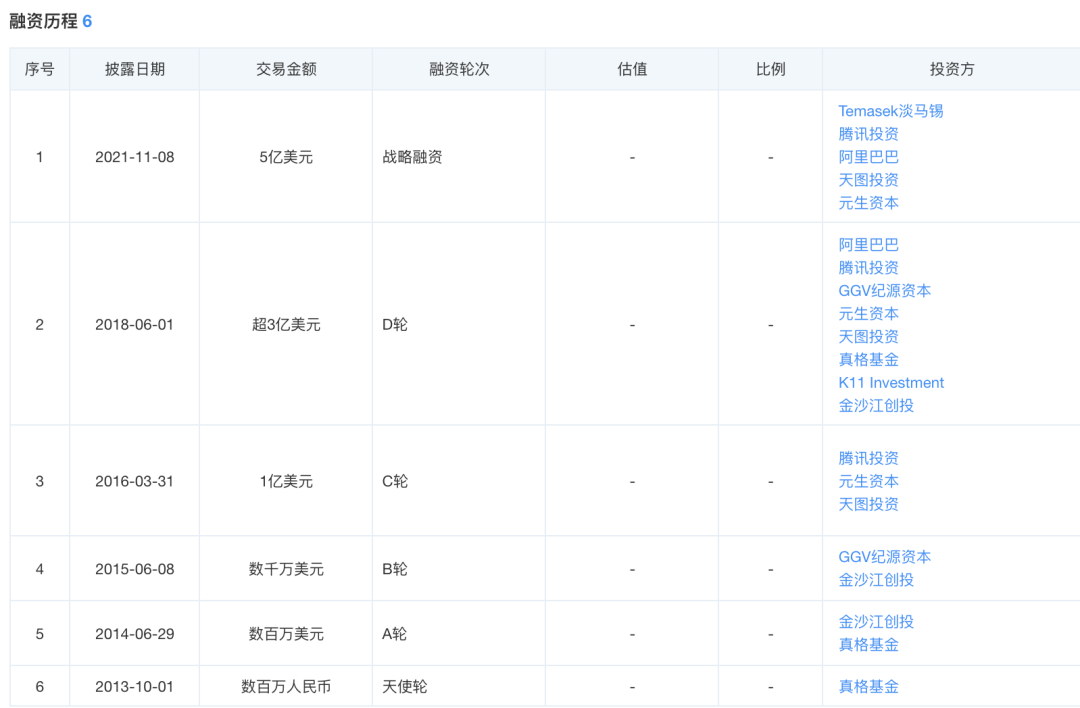

毕竟若从融资时间来算,最早一批投资人真格基金,如今持有小红书股份也已11年;就算是2015年进入的金沙江创投、GGV纪源资本,距今也有9年。

▲小红书融资历程,图片来自天眼查。

▲小红书融资历程,图片来自天眼查。

数百万、数千万美元的真金白银投入,若是能在上市后翻番岂不是美哉。

十年磨一剑。

事实上,早在2021年,“关键先生”杨若出任小红书CFO,这被外界视为是小红书有意为上市做准备的信号。

公开资料显示,杨若担任过花旗集团TMT投资银行部亚太区董事总经理,还曾在安永旧金山分所、普华永道中国工作,曾参与58同城、YY、中通快递等多家公司的上市历程。

不断对公司战略、业务板块、组织架构等进行调整,也被外界视作小红书为上市做的努力。

其中,电商业务由最开始的辅助板块,辗转成为焦点。据晚点Late Post报道,去年3月,直播业务先被提升为独立部门,统一管理直播内容与直播电商等内容;8月,电商业务与直播业务再次整合成为全新的交易部,成为与社区部、商业部平行的一级部门;今年5月,买手运营业务与商家运营业务又合并为电商运营部。

伴随的是不断的人员调整。最新消息是,据凤凰网科技7月4日报道,小红书近日开启的新一轮裁员计划,主要聚焦于绩效在3.5-以下的员工,包含3.5-和3.25,该部分员工约占员工总数的30%,消息得到了多位小红书内部员工的确认。

裁员在小红书并不少见。而根据小红书一位近期离职员工的说法,这轮裁员调整与商业化进程不畅有关联。

结合裁员消息后的融资信息,有业内人士认为,小红书此举不失是为顺利上市争取更多的时间与空间。

时间上,为防止各方人员磨合过于漫长,雷厉风行的活水流动或许可以更好刺激团队,朝着持续盈利的目标共同前进;空间上,调整公司业务、加快商业化进程,也可视作是对投资人的一种积极表态。

有投资人等不下去了

再不调整,再不上市就晚了。

据了解,这次融资并非外界传闻的“Pre-IPO前最后一轮新股融资”,而是通过老股转让股权进行的。

这意味着什么?小红书原有的投资人离场了。

“与当前许多被迫down-round的创业公司不同,小红书并不缺钱,只是有早期投资方有退出需求,又有新的投资人愿意加入,才促成了一些交易发生。”上海一位接近小红书的投资人表示。

私募股权数据提供商Altive执行合伙人Jake Chan去年底也曾表示,小红书估值区间大,部分原因是部分房地产家族有流动性需求,由于这批股东的核心业务受到宏观环境和疫情影响,故更愿意接受更大折让以加快减持,造成定价区间大。

小红书不差钱,但是有投资人差,苦苦等不到解套的他们不愿再陪小红书熬下去。

“这一轮转让或许不能说明资本仍积极踊跃,而是对原有投资者的一种变相补偿。这些机构愿意继续增持,一方面可以降低持股成本,另一方面还是需要继续推动加快上市的进程。”香颂资本董事沈萌表示。

按照沈萌对《华夏时报》的说法,老股转让不能称之为融资,因为资金是在股东之间流动,公司没有任何资金流入。

时间可以改变一切,短短几年光景,中国移动互联网从爆发走向落寞,资本市场也在沉寂。

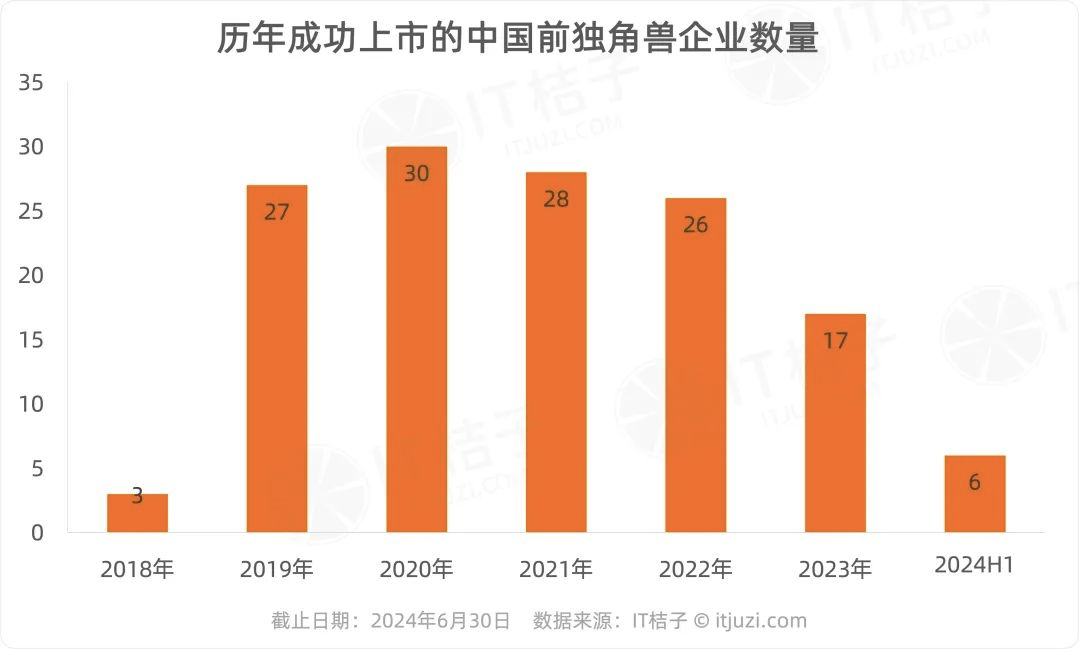

▲图片来自IT桔子。

▲图片来自IT桔子。

IT桔子独角兽俱乐部数据显示,截至今年上半年,中国有137家独角兽已成功上市,但国内仅有6家独角兽实现上市,同比减少了14%。

从历年数量来看,2019-2022年,每年都有近30家中国独角兽成功IPO上市,2023年后,IPO政策收紧,上市的独角兽仅有17家,到如今的6家,市场情绪越发冷却。

小红书真的能顺利上市,上市后表现一路如期吗?很难说。

外界期盼中,小红书的“社区+电商”策略能发挥出不一样的光彩,但尽管创立第二年便上线了电商业务,其所能贡献的收入并不算多。

据广发证券发布的一份研报,小红书2022年有80%的营收来自广告,其余则基本来自电商;2023年广告收入略微下降,但依然占据总营收的大头。

小红书寄予厚望的买手直播,就算是头部主播如董洁、章小蕙和伊能静,其带货数据与其他平台的头部主播完全不在一个量级。

▲章小蕙等头部主播对小红书直播业务拉动有限。

▲章小蕙等头部主播对小红书直播业务拉动有限。

5月19日,章小蕙在小红书开启“618”大促首播,单场直播交易额破亿元,而淘宝头部主播李佳琦“618”预售首日拿下了26.75亿元的销售额,这还是大幅下滑之后的数据。

谁会继续陪小红书等下去?

值得注意的是,据《证券时报》援引知情人士的说法,此次认购小红书老股还带有一些附加条款。然而,DST向来以“出价高、条件少、不要决策权”著称。

此轮DST押注小红书到底附加了哪些条件?外人无从得知,可以感受的是,小红书的上市路不好走。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。