收购、盖楼和扩张:比音勒芬狂飙模式的利与弊观点

一部分投资者是因为比音勒芬的业绩太好了,比音勒芬的营收同比增长17.55%,再加上比音勒芬高尔夫和主品牌现在同样也需要扩张投入。

文:向善财经

在硬挺了一整年后,不少比音勒芬投资者吊着的心,终于是死了。

原来,从去年就开始传闻比音勒芬将花费巨额资金盖大楼的消息,在最近迎来了“靴子”落地。

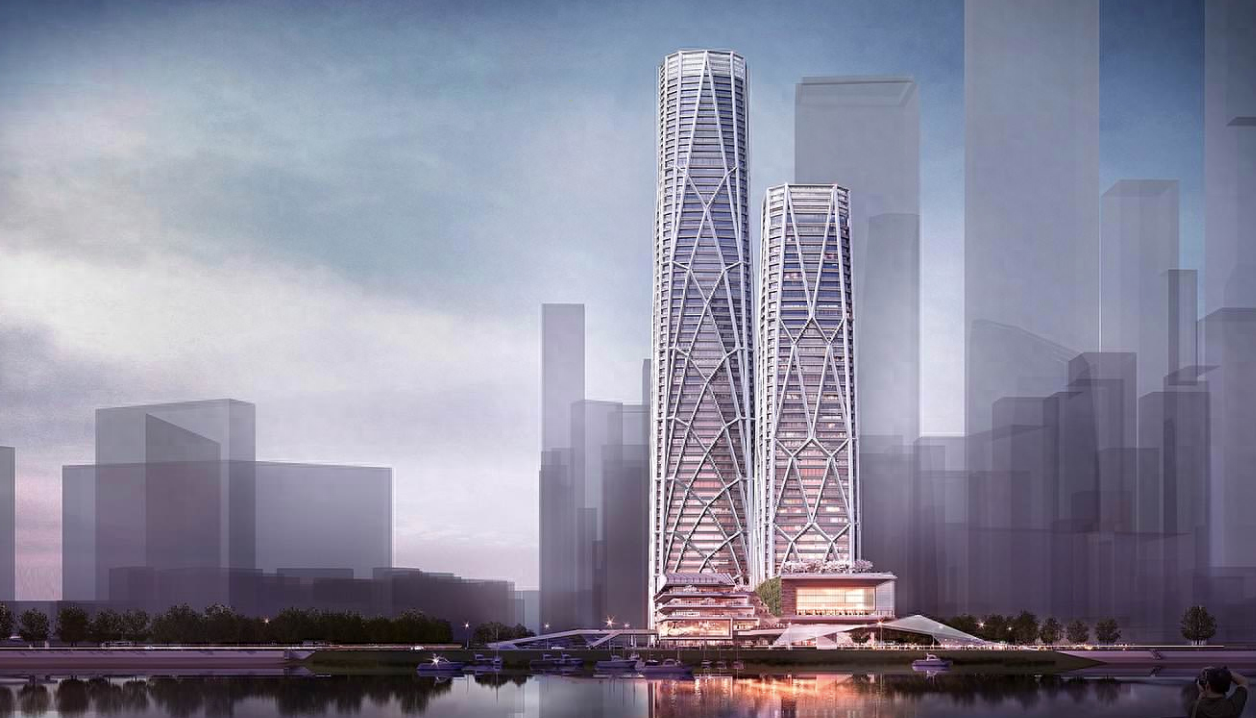

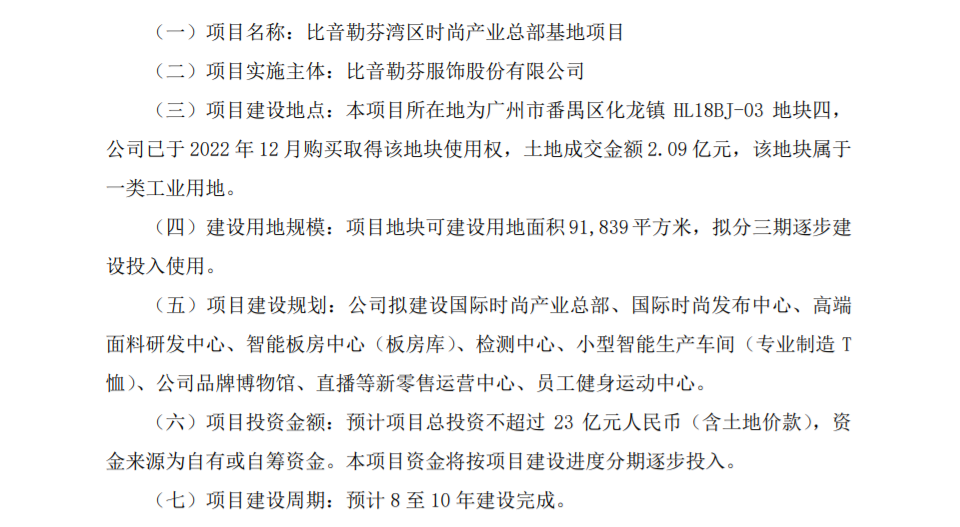

公告显示,比音勒芬湾区时尚产业总部基地项目总投资预计不超过23亿元人民币(含土地价款),预计8至10年建设完成。

这个投入规模,几乎就相当于比音勒芬过去四年的净利润总和。

并且更重要的是,现在比音勒芬能够保持高毛利很重要的一点在于,轻资产优势,可一旦选择了盖楼,似乎就要转变成重资产模式。

这在当前宏观经济复苏缓慢,且比音勒芬自身营收增速又有所放缓,而去年刚收购的两大海外奢侈品牌又等着进一步投入改造的背景下,绝对不算是个好消息。

如果再加上此前就存在的业绩真实性质疑,这一次比音勒芬和创始人谢秉政,无疑正面临一场更大规模的市场诘问和经营考验……

“亚细亚”的前车之鉴,会成为比音勒芬的“后车之师”吗?

先来看此次的争议点,比音勒芬盖大楼有必要吗?

首先,有投资者认为,作为国内少有的轻奢服装品牌,比音勒芬盖楼本身,其实可以看做是一种长期的品牌营销手段,能够极大地提升品牌的奢侈品调性。

并且海外的不少奢侈品牌也都曾建有过艺术中心大楼,比如Fendi的四方竞技场、又比如LV的酷似帆船造型的The Fondation Louis Vuitton等等。

这个解释乍一看似乎很有道理。但问题是,这些艺术中心基本都是奢侈品品牌确立地位后才翻新或修盖的,而不是靠盖楼提升的品牌调性。

而且在我看来,海外为什么能够出现服装奢侈品品牌?除了经济消费水平不谈,很重要的一点在于海外有贵族和平民的阶级残留。但是对我们来说,现在几乎就不存在靠一件衣服能显示出更高的社会身份阶层地位,甚至是西装革履,还反而会被当成是卖保险的、搞推销的……

所以,即便是比音勒芬盖了大楼,也很难说品牌服装形象就高人一等。

并且更雪上加霜的是,虽然比音勒芬现在盖楼所能看到的品牌效益不多,但是确定的投资负面影响却不少。

一是投入资金的很大,哪怕是分摊到8至10年,每年也有2.3亿到近3亿元的资金侵蚀。

如果比音勒芬的“盖楼”投入资金占比净资产过大,那么最直接的结果就是ROE的降低,而ROE的提升和下降又几乎与股价的涨跌呈完全正相关。毕竟大家投的就是企业资产的盈利能力……

当然,从比音勒芬2023年的业绩表现和经营性性现金流净额来看,似乎也撑得起这笔消耗。同期,实现营收35.36亿元,净利润9.11亿元,分别同比增长22.58%和25.17%。

不过,一个值得注意的信号是,从去年一季度开始到现在,比音勒芬的营收、净利增速已经出现了连续五个报告期内的放缓,分别从33.13%和41.36%下滑至了17.55%和20.43%。

尽管这很有可能是受消费趋势下行的影响,但未来经济何时彻底复苏终究是个未知数,所以不少投资者们自然也就更希望比音勒芬能在扩张方面保持克制。

二是轻重资产模式的转变。一直以来,比音勒芬的毛利率都很高,2023年甚至达到了78.61%,堪称“衣中茅台”。

原因很简单,比音勒芬的业务模式是自己负责设计、品牌运营等高附加值环节,而将生产、运输配送等低附加值的环节外包了。由于不需要厂房、土地、设备和生产人员,也不用投入更新固定投资,毛利率自然就能做得上去。

但是从现在的“盖楼”公告来看,未来的比音勒芬似乎有点要触及生产环节的趋势。

这样做的好处是,比音勒芬的品控质量将更高,品牌产品也更有从轻奢定位,向上攀登至奢侈品市场的底气。但同时也需要面对的挑战是,每年大楼的折旧、维护等费用,以及人力生产成本的猛增,都有可能在未来极大地压缩比音勒芬毛利率的表现空间。

三是比音勒芬“盖楼”的时机不算好,这也是投资者们最担忧的地方。

虽然现在比音勒芬的业绩表现相当不错,但归根结底,其本身仍处于品牌市场的开拓阶段,未来的发展走势几乎完全未知,在此时“乱花钱”无疑将极大地增加投资脆弱性。一旦品牌后续拓展不好,或是经济疲软持续,都有可能会导致比音勒芬主品牌动作的变形,从而产生一系列的连锁反应。

另外,去年比音勒芬才刚刚斥巨资收购了重奢侈品牌CERRUTI 1881和轻奢品牌KENT&CURWEN,准备同时走国际化路线。那么这两者的重新启动,自然也都离不开持续的“烧钱”升级。

再加上比音勒芬高尔夫和主品牌现在同样也需要扩张投入,这就等于是多线作战,用“有形资产无限扩张”。

这里有个中国商业史上颇具代表性的失败案例——郑州亚细亚商场。在不到四年的时间里,郑州亚细亚先后开了15家大型连锁百货分店,这家自有资产总额不过4000万元的企业,进行了一场投资近20亿元的超级大扩张,以至于最后不堪重负地倒闭破产了。

从这个角度看比音勒芬,同样的高增长、高扩张和更加不确定的消费环境,前车之鉴在此,创始人谢秉政是不是该警醒一下呢?

矛盾的比音勒芬:业绩越好,质疑声越大?

一直以来,比音勒芬在资本市场上的处境其实都颇为尴尬。

虽然业绩表现亮眼至极,但可惜就是,总有投资者担忧其存在业绩造假的可能。

比如,一部分投资者是因为比音勒芬的业绩太好了,好的有些难以置信,所以担心可能存在造假。

天眼查APP显示:近四年来,比音勒芬的营收增速分别为26.17%、18.09%、6.06%和22.58%,对应的净利润增速整体都在20%以上。即便是疫情三年,也没能中断比音勒芬的增长态势。

此外,虽然2023年比音勒芬的销售费用高达13.12亿元,但占大头的却是门店运营费和职工薪酬,合计8.23亿元,广告宣传费用仅为9405.9万元。对应的,研发费用为1.24亿元。

同期,比音勒芬的服装服饰卖了438.5万件,成本为7.33亿元,平均每件成本约167元;实现营收35.08亿元,每件均价高达799.8元。

也就是说,比音勒芬每件服装服饰的平均毛利润就能达到632.8元,毛利率确实足以媲美高端白酒!

而且更难能可贵的是,比音勒芬的资产负债率极低,近两年来都未能超过30%。有息负债还基本为零,长、短期额外负债均无。

如果加上经营性净现金流净额,又长期大于对应的利润规模,比音勒芬妥妥的就是一个白马股。这在连股神巴菲特都嫌弃的服装纺织行业,确实相当罕见,也难怪有投资者下意识会觉得比音勒芬存在业绩造假……

至于另一部分投资者,则就是地对比音勒芬暴露出的部分“不合理”业绩表现质疑了。

首先是疫情期间比音勒芬的增长问题。虽然说奢侈品行业天生具有逆周期的特点,但可惜,现在的比音勒芬只是个轻奢品牌,依旧要受到宏观经济的影响。

而且从渠道来看,直到2023年比音勒芬的线上渠道营收占比才5.51%,所以营收重点都落在线下渠道,也就是火车/高铁站、飞机站、商场等相关门店。

那么正常来说,这些火车站店、商场店理应是受疫情影响很严重的地方,可为什么比音勒芬同期的营收利润表现却并未中断,反而在2020年和2021年都实现了不错的双位数增长呢?

对于这一点,虽然不少投资者们都表示质疑,但在我看来,却也未尝不能做出解释。毕竟,彼时的线下门店配送发货方式颇为盛行,如果品牌用户粘性足够强的话,完全可以实现逆势增长。而且在2022年,比音勒芬的营收增速也受环境影响,下滑至了6.06%,这不证明了业绩的真实性。

此外,还有投资者质疑,今年一季度,比音勒芬的营收同比增长17.55%,净利润增长20.43%。尽管明显不如2023年的高增速,但在当前的消费下行趋势下,能继续保持平稳增长就已经很不错了。

然而,即便是这样一份成绩表现,可能也存在着些许隐情。截止到2023年年底,比音勒芬的合同负债为3.3亿元,同比增加95.79%。其中,第四季度的合同负债增长最多,暴涨了1.764亿元。也或许正因如此,当季度的营收增速骤降至12.14%。

到了今年一季末,比音勒芬的合同负债为1.92亿元,环比下降41.95%。

虽然对企业来说,一两个季度的合同负债存在一定波动实属正常,但是结合前面的分析,还是忍不住怀疑比音勒芬是不是在去年收成好的时候,有意隐藏了一部分收入,腾挪到了今年一季度?

如果确实如此的话,算上合同负债的业绩释放,那么今年一季度的实际经营情况或许就没有财报数据展示的这么乐观了。

可即使如此,我们也很难断定比音勒芬存在业绩造假的情况。所以如果公司董秘能够及时回应投资者们的质疑,这种业绩争议几乎不可能蔓延至今。

但可惜,比音勒芬的投资者关系管理层们在这方面颇受诟病,用某球球友的话说就是“要么不回复,要么全是毫无营养的官腔,基本很难问到实质信息”。

不过从投资的角度看,业绩真实性质疑只是一方面,能不能卖得动同样也是一大关注的焦点。

但很遗憾的是,在2023年销售费用、管理费用和研发费用投入增幅,远高于营收、净利润表现的背景下,比音勒芬的服装服饰销售量仅增长了1.31%。如果再算上400万余件的存货和346天的存货周转天数,比音勒芬的轻奢属性终究还是没能走出想象中的逆周期表现。

那么越是如此,比音勒芬和创始人谢秉政又是否越应该对“盖楼”一事,保持更大的克制呢?

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。