首次实现年度盈利,还不断关闭站点,叮咚买菜到底怎么了?快讯

叮咚买菜,相信大家都不陌生,作为生鲜电商的佼佼者,它经历了许多大风大浪,可以说是前置仓赛道比较亮眼的仔。

前置仓:危险又迷人的游戏

叮咚买菜,相信大家都不陌生,作为生鲜电商的佼佼者,它经历了许多大风大浪,可以说是前置仓赛道比较亮眼的仔。

但它最近似乎经历了一些悲喜交加的时刻。

喜的是,它在2月29日发布了2023年第四季度及全年财报。根据财报显示,2023年Q4,叮咚买菜在非美国通用会计准则下实现净利润达1630万元,这也是它连续五个季度实现了Non-Gaap标准下的盈利;2023年全年Non-GAAP净利润则是达到了4540万元,首次实现年度盈利。

悲的是,在发布财报之前,叮咚买菜才关闭了广州、深圳共38个站点,不断收缩战线。再结合去年叮咚买菜也在不断撤城的情况下,似乎又给叮咚买菜的未来笼罩上了一层迷雾。

那么,在如此矛盾现状的背后,叮咚买菜究竟在下什么大棋?

01

高速起飞与泥潭挣扎

事实上,生鲜电商曾是资本的宠儿,从2018年开始,有了资本的扶持,许多生鲜电商如雨后春笋般涌现,像京东、美团、阿里等玩家都纷纷试水。

只是到了2019年,整个行业进入洗牌期,无数玩家纷纷倒下,即便是存活下来的玩家,也在艰难求生当中。

这是叮咚买菜渡过的第一个大难关。

但当时不少人认为,生鲜电商已经进入至暗时刻,或许会像无人便利店、无人货架一样,终究只是昙花一现的产物。

不过,后面因为疫情的原因,则是给了生鲜电商二次起飞的契机。就像哲学里面说的,危和机总是共存的,只要用对了方法,就能化危为机。

当时因为消费者减少了出门的次数,生鲜电商的销量大增。

与此同时,叮咚买菜也进入了它的提速期。

比如在2020年11月,它正式进入西南市场,在成都开设了17个前置仓,另一边,又在华东、华北等地进行布局,在北上广深的基础上,继续去覆盖南京、马鞍山、佛山等城市。

不仅如此,当时间来到2021年,叮咚买菜又官宣入驻重庆,一下子开设了超20家前置仓,大动作滚滚而来。

然而,正当大家都以为叮咚买菜即将要进入全盛时期之时,它却突然收缩了战线。

是的,从2022年5月份开始,叮咚买菜就相继退出了天津、珠海、廊坊等多个城市。

2023年则是跑得更快,直接从川渝市场撤离,关闭了重庆和成都的业务,当时叮咚买菜给出的原因是,基于降本增效考虑。

但让人更意外的是,到了2024年2月份,它又关闭了广州、深圳共38个站点。

这一次,叮咚买菜回复的理由是,为了提升运营效率,所以公司暂时合并或关闭少量站点,公司后续还会对业务区域进行精细化深耕。

显然,叮咚买菜从2022年开始,就一直在进行降本增效,运营理念也从“规模优先,兼顾效率”调整为“效率优先,兼顾规模”。

说白了,就是想尽办法活下去。

而从财报的表现来看,却是好坏各半,好的一面就是我们上文提到的,它在Non-Gaap标准下已经实现多个季度的盈利,这指向了“降本增效”产生的正向作用。

不好的一面,则是叮咚买菜在2023年的GMV为219.7亿元,同比下滑16.3%。其中在2023年Q4,叮咚买菜营收为49.9亿元,同比下滑19.5%,这也是叮咚买菜已经连续第4个季度营收下滑。

看到这里,可能你的问题也来了,叮咚买菜明明就排在行业前几的位置,也熬过了洗牌期和疫情,现在何至于此啊。

这其实也是和生鲜电商的模式有关,前置仓的打法,是各位选手又爱又恨的存在。

02

前置仓:有铠甲也有软肋

生鲜电商人如其名,就是用户在网上下单生鲜电商产品,平台或者商家最终将货品送到用户手上的过程。

但生鲜电商其实有多种玩法,比如我们熟悉的传统电商模式——淘宝、京东都在卖水果,这种模式的配送时间一般会比较长,还需要消费者耐心等待。

还有前段时间大火的社区团购,同样是生鲜电商的一种,该模式比传统电商模式快一点,主打当日下单,次日送达。

除此之外,就是现在叮咚买菜、美团以及朴朴超市都在搞的前置仓模式,哦对,还有被拍在沙滩上的每日优鲜也是该赛道的玩家。

所谓的前置仓,其实就是平台在某个城市的生活区附近搞几个仓库,可以及时满足三公里以内用户的下单需求,主打30分钟内把货品送到用户手中,就是要做到快准狠。

这也意味着,在一个生活区附近,平台的前置仓越多,骑手人数越多,平台的履约能力和配送速度就会非常nice,用户自然就会用得开心。

毕竟现在大家都在拼配送时长,提高用户体验,自然能为自己拿下更多赢面。

然而,高时效性的背后,却需要平台烧钱去维持,还不一定能赚大钱。

这是什么意思?

首先,搞前置仓的成本非常之高。大家也知道,仓库弄在社区附近,租金成本一般都会比较高昂,同时还有物流、运营、配送以及分拣人员的成本,每一项都会压得平台喘不过气。

其次,生鲜电商一般都是卖各种生鲜商品,就是消费者口中经常说的“买菜”,这类商品有两个天然的弱点:

一是毛利率在15%左右,几乎没有多少利润空间,平台要想迅速回本,就必须提高单量,但伴随着竞争的激烈,又要回归到拼配送时间和生鲜的新鲜程度,这又需要各位选手加大对前置仓的投入。

图源:有数DataVision

二是生鲜商品的高损耗率真的很难搞。小灼在《美团买菜改名求生,但我最爱的补贴大战好像变少了!》一文当中也指出过,相对于日用百货、酒水零食等商品有一定的保质期,生鲜商品则是非常容易烂,而且不容易保存。

尤其是香蕉、还有绿叶菜之类的货品,它们的花期都特别短。

这也意味着,平台要是不在规定时间卖掉这些生鲜商品,就要亏穿底裤系列。

以已经掉队的每日优鲜为例,它在2018年~2021年的净亏损分别为22.32亿元、29.09亿元、16.49亿元及38.5亿元,合计亏损高达106.4亿。

再来看看叮咚买菜自己,在2019年~2021年,它同样处于亏损当中,亏损分别是18.73亿元、31.77亿元、64.3亿元。

但大家都懂的,因为配送速度很OK,是竞争优势所在,这也是各家都不想放弃前置仓的原因之一。

一边是不愿放手,一边是持续亏损,所以我们才会看到叮咚买菜不断收缩战线,特别是疫情得到缓解之后,用户需求发生了改变,这又给叮咚买菜带来了新的挑战。

正如我们在前文所说,因为营收的下降,不少网友都担心它会重走每日优鲜的老路,烧钱把自己烧“瘫痪”了。

实际上,从叮咚买菜的动作来看,它已经在探索另外一条道路。

03

努力迈过那一座大山

如果你是叮咚买菜的重度用户,肯定已经发现,对比前几年,现在平台上则是出现了许多预制菜。

没有错,这正是叮咚买菜提高毛利率和躲避生鲜高损耗率的方法之一。

原因我想大家已经猜到,一是因为当下预制菜非常火热,人们对它的接受程度越来越高;二是因为和生鲜商品相比,预制菜更易保存和配送,且毛利率也比较高,可以快速为平台赚钱。

目前,叮咚买菜已经上线了蔡长青、叮咚好食汇、叮咚王牌菜、拳击虾、叮咚大满贯等20多个自有品牌。

以“蔡长青”为例,主要推出了剁椒鱼头、红烧牛肉、肥肠鸡等菜品,并且销量非常之高。根据叮咚买菜CEO梁昌霖的透露,“蔡长青”2023年的GMV约8.4亿元,同比2022年增长了43%。

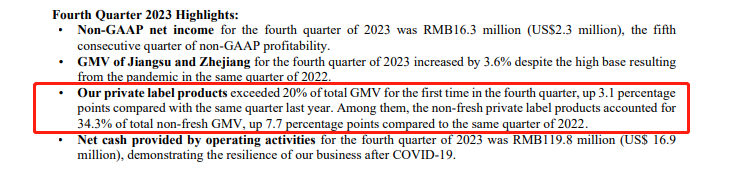

不仅如此,叮咚买菜自有品牌商品的GMV整体渗透率在2023年Q4首次突破了20%,达到21.1%,较去年同期增加了3.1个百分点。

截自叮咚财报

而在2023年Q1财报电话会上,叮咚买菜也透露过,其自有品牌用户的渗透率达到70%以上。

这也印证了叮咚买菜做自有品牌的可行性。

同时,叮咚买菜还大搞供应链,一方面能保证生鲜的品质,根据公开资料显示,叮咚买菜已经在全国合作超350个直供基地和500家直供供应商,还在全国布局约60家分选中心。

另一方面,它也能拥有自己的低价优势,甚至可以到其他平台一决高下。

据了解,利用自己的供应链优势,叮咚买菜还搞起了外销,比如到淘宝买菜上卖产品。在此次的电话会上,叮咚买菜也透露了,过去一年,叮咚买菜的外销规模做到约5亿元。

不过,放眼整个市场来看,当叮咚在发力之时,其他对手也在快马加鞭前进。

以美团买菜为例,已经推出了象大厨、象优选等自有品牌,在去年12月1日还进行了品牌升级,正式更名为“小象超市”,不断扩充其品牌,就是要主打“万物皆可卖”。

还有盒马,虽然搞的是店仓一体模式,但它从2018年开始,就已经在做自有品牌的建设,现在已经推出了盒马工坊、盒马日日鲜等品牌。可别说,盒马工坊的猪肉笋丁烧麦是真的好好吃。

除了大家都在搞自有品牌之外,价格战依旧是生鲜选手的主要作战方式。

如果你记忆力不错,肯定会记得去年盒马和山姆就经历了一场“榴莲千层大战”。

为了提高销量,双方都对自家的榴莲千层进行降价,而且降得非常微妙,对方便宜一毛,我就要便宜一块,双方斗得你死我活,后续盒马还扩大了品类,推出了一个“移山价”的活动。

更好玩的是,在双方胶着之际,美团还加入了这场混战,在北京地区上线“拔河价”的玩法,不少预制菜、雪糕等都打上了“拔河价”的标签。

尽管叮咚买菜并没有加入这场混战,但在对手都低价的情况下,叮咚买菜的价格优势可能会被对手削弱。如何防御对手的进攻,是叮咚买菜后续需要不断思考的课题

以上,都意味着叮咚买菜需要面对的挑战依旧很多。

所以,为了突破难关,在后续不排除它还会继续收缩战线,或者又推出新的品牌,或许还有更多我们意想不到的操作。

总之,都是为了活下去嘛。

毕竟前置仓真的是一门美丽又带着刺的生意!

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。