潘刚一旦“舒适”,伊利股份就会不可避免地平庸快讯

伊利股份下周(4月30日)将要发布的年报值得期待。在《蓝筹企业评论》眼中,伊利的投资价值由于过去3年股价的深度回撤,市值从3000亿到当前1800亿,已经明显地再次凸显出来。

撰文|睿研消费

编辑|过江鲫

来源|蓝筹企业评论

伊利股份下周(4月30日)将要发布的年报值得期待。在《蓝筹企业评论》眼中,伊利的投资价值由于过去3年股价的深度回撤,市值从3000亿到当前1800亿,已经明显地再次凸显出来。

只不过与4年前长达12年的“单边牛势”不同,伊利很难再被当成潜力十足的成长股。当它的市盈率来到18倍、处于历史上最低的区间时(小于5%分位),投资者会把它归入盈利能力上佳的价值股。

必须承认,我们对伊利所做的研究越深入,就越发担心伊利的前景。曾经带给伊利巨大争议,但在我们看来非常成功的股权激励政策的“激励效果”仍然是关键因素——

作为股权激励的最核心对象,公司董事长潘刚和他的副手们如果真的进入了“舒适区间”,伊利变得不再进取心十足就难以避免,“平庸”是对成功企业的最大破坏。

1

伊利的股权激励是成功的,对各相关方而言都是如此

由于伊利是国内A股上市公司中最成功的明星之一,产品家喻户晓,我们就不赘述它的成长历程。

简单地说,核心管理团队以董事长潘刚领衔,赵成霞、刘春海、胡利平等人组成, 2006年接手前任、被称为中国乳业“教父”郑俊怀MBO(管理层收购)失败留下的摊子,与同为伊利旧将、行业巨人牛根生创立的“蒙牛乳业”进行了长时间的激烈竞争。

在随后的18年中,伊利股份经过2006年、2014年、2019年3轮多次股权激励,使高管团队、核心技术和营销人员、骨干员工以股票期权、限制性股票两种形式获得了相当比例的公司股权。

伊利的股权结构可以称得上国内最健康的持股结构之一。(见下图)

数据来源:同花顺iFinD

在这个持股结构中,潘刚等人及内部员工持股加起来已经高于其他任何一个单一股东。

实际上,伊利的股权激励无论是计划本身还是最终结果,一直是市场上最为热烈讨论的话题。每次股民们的热议大多与潘刚们是否拿到了太多利益、激励目标达成的条件是不是太容易、自己给自己定指标一定意味着“吃相”难看等话题相关。

我们无意参与这种讨论,相反对伊利股份的这段股权激励史非常认可。理由一是结果令人信服、二是设定初始条件下的同理心。

首先来看结果。

市值。过去18年,伊利的市值从60亿不到起步,最高时超过3000亿(2021年1月)、增长50倍;目前1800亿左右,仍有30倍的增长。

收入。2005年,伊利的收入为120亿,今年的财报预计在1200亿以上,增长10倍多。

利润。2005年,伊利的利润不到3亿,今年肯定会超过100亿,增长33倍以上。

分红。伊利的派息率超过70%,上市以来一共分红25次,累计分红432亿。

其次,回看伊利股权激励方案可以看到,激励条件基本遵从“先要给一只鸟、再吸引一只鸟”的原则设定,即在往年基数上取50%-60%的数字设定。

我们难以认同从事后结果反向检验所谓条件设定是否合理的做法。实际上,我们不认为会有股权激励政策出台之前持有公司股票的投资者对这些方案带来的结果不满意。

2

为什么还有投资者不买账

质疑的声音除了来自高位买入的投资者,可能就是一些对潘刚们所获回报眼红的人。

近五年来,董事长潘刚的收入节节攀升,从2018年的1702万元至2022年的2572万元,五年间薪酬涨幅高达51%。公司二号人物赵成霞涨幅25%;三号人物刘春海涨幅18.6%。这五年间伊利股份的归母净利润涨幅约为32%,潘刚的薪酬涨幅远高于净利润的涨幅。

数据来源:Wind

上述三位高管的持股数量的市值回报也非常惊人,分别超过90亿、28亿。

数据来源:Wind

股权激励政策之外,伊利还有一份长期的员工持股计划。这份计划开始于2014年,为期10年。这份计划今年结束后就会推出新的十年计划。

在员工持股计划中,潘刚等高管仍然是重要的参与者。依靠这份员工持股计划,伊利内部员工的参与程度扩大到数百人。

同时这份持股计划最引发争议的地方就是它要用公司每年30%左右的净利润“购买用于激励员工的股票”,不论从二级市场购买还是参与公司其他形式的股票发行。

3

对伊利未来的看法

综上所述,我们理解伊利股份的分配原则基本上就是70%的利润分配给股东,30%企业内部分配。

这样的分配机制和利益安排带来的成效是巨大的,它使伊利在同行中做到了绝对领先地位。据公司披露,液态类乳品零售额市占份额为33.4%,居细分市场第一;婴幼儿配方奶粉零售额市占份额为12.4%,跃居细分市场第二;成人奶粉零售额市占份额为25.3%,位列细分市场第一;奶酪业务的终端市场零售额份额比2021年提升了3.5个百分点;冷饮业务市场份额保持市场第一,连续28年稳居全国冷饮行业龙头地位。

与最主要的竞争对手蒙牛相比,伊利在营业收入方面领先20%以上,净利润多对手一倍。

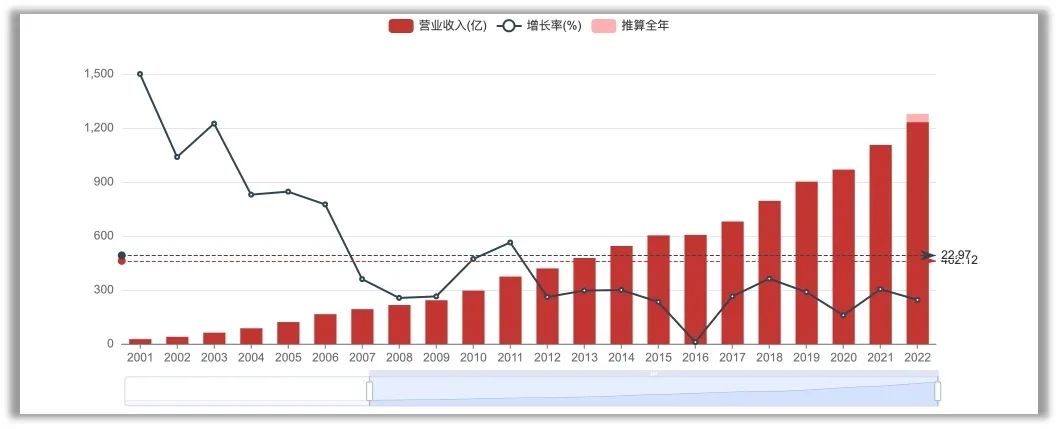

但是,伊利的高速成长进程从最近三年的股价走势中已经露出疲态,主营业务收入增长率明显回落。公司去年计划实现营业总收入1,355亿元、利润总额125亿元的目标看上去无法达成。

数据来源:亿牛网

我们已经做好伊利增速回落的准备,但不希望看到潘刚和他的同事们因股权价值、薪酬数量回报巨大而进入“舒适区”。这些过去的激励因素可能在某种情况下转变成“负激励”,那才是投资者的不幸。对于再次燃起对伊利希望的投资者,这样的风险才是最需要防范的。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。