金山云财报:盈利依旧是场马拉松金融

毫无疑问,2020年是云计算市场的巨大风口期。作为全球高品质云服务专家,金山云在这波热潮中已经充分受益。

(配图来自Canva可画)

毫无疑问,2020年是云计算市场的巨大风口期。作为全球高品质云服务专家,金山云在这波热潮中已经充分受益。

近日,金山云(NASDAQ:KC)发布了截至9月30日的2020年第三季度财报。总体而言,这是一份亮眼财报,表明在数字化转型趋势下,金山云已经率先把握住云计算市场的增长机会。

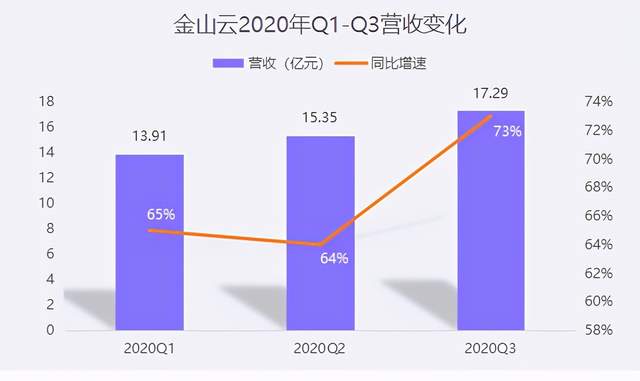

财报数据显示,金山云第三季度实现总营收17.29亿元,同比增长72.6%,营收涨幅再提速;净亏损为1.05亿元,相比以往大幅收窄;毛利率达到6.5%,实现了连续5个季度的毛利率提高。

然而这样亮眼的业绩表现,并没能获得资本市场的充分认可,财报发布当天,金山云股价一度跌超14%。不过之后连续两个交易日,金山云的股价各上涨2.88%和2.03%,或许这也表明了部分投资者依然看好金山云的增长潜力。

扎实的业绩增长

无论如何,金山云在2020年Q3确实取得了扎实的业绩增长。

即使从最为投资者诟病的亏损情况来看,金山云在第三季度的表现依然可圈可点。第三季度金山云的净亏损为1.05亿元,而上年同期净亏损3.51亿元,上季度净亏损4.2亿元,第三季度的净亏损显而易见地大幅收窄。

与此同时,金山云的整体毛利率也正在持续改善。三季度的毛利率为6.5%,这是自2019年Q3以来毛利率连续5个季度为正,而且毛利率持续提高的趋势也非常明显。

净亏损大幅收窄,毛利率持续提高,说明金山云的盈利能力正在得到持续改善。而盈利能力的持续改善,又可以从侧面证明金山云的经营模式正在变得越来越健康。

更为难能可贵的是,在盈利能力得到持续改善的同时,金山云的收入增速并没有放缓。过去三年金山云的营收增速一直维持在60%-70%。今年以来继续稳健增长,到了三季度收入增速更进一步,同比增长73%。相比较而言,作为国内云计算行业当之无愧的龙头老大,阿里云第三季度(自然年)的营收增速为60%,明显不及金山云的73%。

金山云三季度的总营收当中,公有云服务营收为13.10亿元,同比增长48.1%,企业云服务营收4.09亿元,同比增长257.3%。虽然公有云是绝对的营收支柱,在总营收中占比超过75%。但是真正对业绩快速增长起到更大推动作用的,反而是营收占比较小的企业云服务。

企业云服务的高速增长,是金山云第三季度总体营收增速再次提升,盈利能力进一步改善背后的重要推手。出现这样的状况或许略显奇怪,但其背后自有一番道理。

企业云狂飙突进

第三季度云业务占据金山云全部总营收17.29亿元的比重为99.4%,云业务之外的其他收入仅为1000万元。而在云业务之中,企业云高达257.3%的收入增速非常引人瞩目。

金山云正式开展企业云服务的时间比公有云要晚一些,公有云的商业化从2013-2014年就开始加快步调,而大力推进企业云服务则是从近几年才开始的。在2017年至2019年三年中,企业云收入占比分别为1.2%、4.3%和12.3%。不过企业云收入增速一直比较高,2018年收入同比增长161%,2019年同比增长155%。

今年以来,金山云的企业云收入增速先降后升。一季度金山云企业云收入为1.82亿元,同比增长118%;二季度为2.46亿元,同比增长259.3%;三季度为4.09亿元,同比增长257.3%。

企业云服务二三季度收入增速都在2.5倍以上,高速增长的背后,是金山云的企业云服务在内外合力之下,持续释放出了自身潜能。

从外部环境来看,疫情的影响首当其冲。

正是在疫情的负面影响下,金山云企业云服务的收入增速才会在一季度出现短暂下行。而在抗击疫情的过程中,社会数字化转型加速,各个行业乃至各地政府上“云”需求猛增,持续加大对云服务的投入。显然金山云的企业云业务吃到了这波红利,因而连续两个季度实现超过2.5倍的高速收入增长。

从内部因素来看,坚持中立云服务商的定位,是金山云企业云服务高速增长的制胜法宝。

在国内云服务厂商中,当前金山云已经掉出了第一序列。归根结底,还是因为金山云背靠的金山系(雷军系)生态,无法像阿里云背后的阿里系生态、腾讯云背后的腾讯系生态那样为金山云提供强大的支持。

福祸相依,没有强大的生态支持,但又同时具备优秀的技术实力和to B服务能力,金山云自然而然地就更容易获得政企大客户的青睐。同时金山云坚持中立云定位,又能更进一步赢得高端客户信任。

社会数字化转型加速算是“天时”,金山云用中立云的定位为自己赢得更多信任是“人和”,三才有其二,金山云企业云服务的高速增长势成必然。

加速时代,中立云前景广阔

2020年,每个人、每个组织都开始加速向云端迈进。突发的疫情,在一定程度上正倒逼着社会数字化转型升级加速步伐。云计算作为数字化转型的基础,将迎来了新一轮的加速发展期。

面对空前的发展契机,各大云服务厂商都在厉兵秣马加大投入力度,以期获得更多的市场份额。

一方面,阿里云、腾讯云这些在技术、资本、生态等方面样样齐全的顶级巨头,正在全力推动云原生加速普及,这将可能演变成巨头对中小玩家的降维打击。

另一方面,随着更多行业走进云端,选择不存在竞争关系的云厂商可能又是一个新的机会,中立云厂商高速成长的机会——多云。

这两种针锋相对却又同时存在的趋势下,在企业云服务市场,金山云抢先一步打牢根基;面对云原生潮流,金山云同样不甘落后,推出了自己的云原生战略和产品。从现状来看,金山云双管齐下的策略确实奏效了。

然而值得忧虑的是,金山云恐怕并没有长期分兵两路的实力。今年前三个季度,金山云公有云收入增速其实已经在持续衰退,2020年Q1到Q3,金山云公有云收入同比增长率分别为58.4%、48.6%、48.1%;而相比公有云收入增速的不断下滑,金山云企业云服务的表现要好得多,收入同比增长率仍可以保持在257.3%,同时企业云收入占季度收入比重已经由去年同期的11.4%增长至23.7%。

两相比较不难发现,对金山云而言,坚持中立云的定位,或许可以在多云需求日益增长的企业云市场找到更多的发展机遇。相信在对企业云服务有了更多的关注和投入之后,金山云可以释放更更加充足的增长潜力。

金山云CEO王育林前不久发言称:“我们把云计算比作一个长跑,全球跑了15年,后面还有15年,如果我们跑得足够快、足够稳的话,金山云就能一直跑下去。”而在企业云服务赛道中,金山云或许真的有机会又稳又快地再跑个15年。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。