蔚来口碑发警示,李斌扭亏现悖论丨正经深度快讯

这一次,蔚来高层集体“箭指”的,是理想发布的汽车销量周榜。不过,理想对此并没有理会,而是继续发布着销量周榜,两车企之间的关系也开始被广泛议论。

“蔚来如果做到第一名时,会永远不发周榜。”

一周前,蔚来创新科技日上,李斌如是表达了自己的不满。

随后在7月30日下午,蔚来汽车公关总监马麟在微博上发文:卷周榜是低水平内卷,并直接点名道姓@李想,隔空喊话道,“收手吧,中国车企在当下的使命是通过研发实现技术突破,不是吗?一起加电!”

这一次,蔚来高层集体“箭指”的,是理想发布的汽车销量周榜。不过,理想对此并没有理会,而是继续发布着销量周榜,两车企之间的关系也开始被广泛议论。

蔚来显然是不想被比较的,至少是在自己不擅长的“学科”上。然而,市场竞争规律下的运行,又岂是你遮遮掩掩的主观意愿所能左右?

1

志在智能汽车生态圈

国内新能源汽车竞争进入白热化阶段,蔚来依旧在下一盘很大的棋。

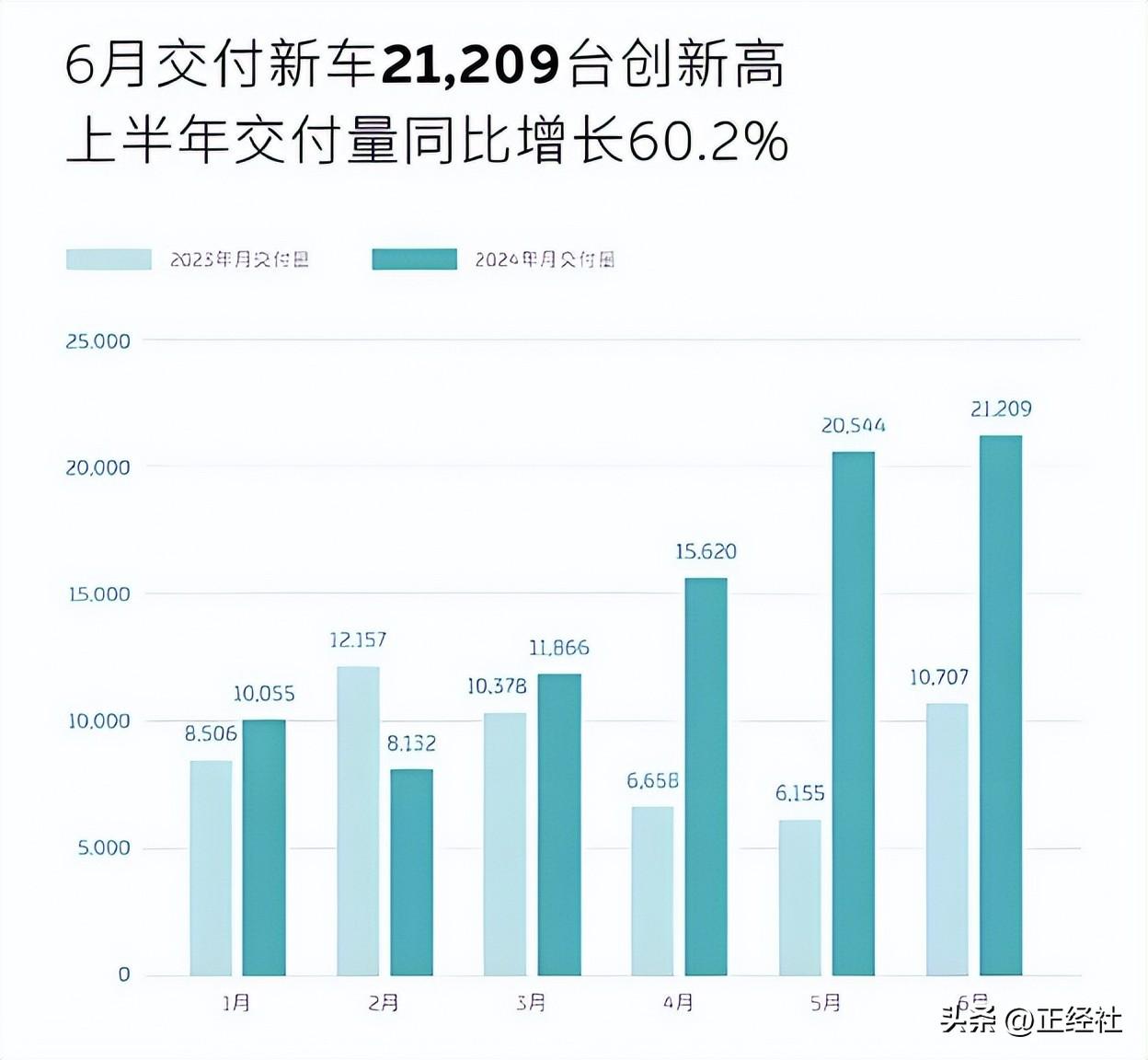

首先来看汽车业务。数据显示,今年1月-3月,蔚来汽车表现比较低迷,2月份成交量仅有8132辆,低于2023年同期水平。

正经社分析师注意到,4月后,销量有所回升,特别是在5月与6月,月销量均突破两万辆;整体来看,在今年上半年,蔚来共交付新车8.7426万辆,同比增长60.2%。

不过,按照蔚来年初制定的今年23万辆年销量目标来算,上半年进度仅仅为38%,也就是说,如果今年想要达成目标,下半年月均需交付23,762辆,显然不是一件轻松的事。

接着来看看蔚来在下的大棋:除了卖车外,还在布局多种业务。

比如手机业务,今年7月 27 日,在NIO IN 2024 蔚来创新科技日活动中,蔚来第二代 NIO Phone 手机正式亮相。

正经社分析师认为,蔚来之所以要跨界做手机,也很好理解:企业想要通过智能手机打造智能汽车生态圈。

不过,市场对此却一直争议不断。毕竟智能手机属于红海市场,存量市场下竞争十分激烈,就算蔚来手机的目标客户是蔚来车主,以现在蔚来汽车的销量,手机业务显然很难撑起这块市场。

除此之外,业务技术研发投入大、生态系统建设复杂、供应链整合难度大,蔚来的手机业务充满诸多不确定性。

芯片,也是蔚来一直被市场关注的业务。今年7月28日,NIO IN 2024 蔚来创新科技日上,李斌宣布全球首颗车规级5纳米高性能智驾芯片“神玑NX9031”流片成功。

在芯片业务上,蔚来投入了大量的人力、物力和财力。据公开报道称,蔚来自2020年起就组建了超过800人的芯片团队,专注于芯片设计的研发和创新。

目前来看,虽然蔚来在芯片研发方面取得了一定进展,但仍面临诸多困难,比如从流片成功到量产还有很长的路要走,以及供应链的稳定性和可靠性等等。

在换电业务上,蔚来计划在2024年新增1000座换电站和20000根充电桩,以提升充电便利性。不过蔚来换电业务面临的挑战也是多方面的,包括电池技术快速发展、成本问题、标准化和兼容性问题、市场竞争压力以及安全性与隐私性问题等等。

总的来说,今年以来,蔚来依旧是大动作频频,但各项业务虽然大多小有成就但还算不上成功,依旧是长路漫漫。

2

亏损越来越严重

2022年11月27日,蔚来李斌面对面活动上,针对蔚来何时盈利的问题,李斌说道:希望是在2024年盈亏平衡。

2024年说来就来,然而事与愿违,蔚来的亏损依旧在继续,甚至是愈发严重。

财报显示,2018年-2023年归属于普通股股东的净利润分别为-233.28亿元、-114.13亿元、-56.11亿元、-105.72亿元、-145.59亿元、-211.47亿元,六年时间净利润亏损总额高达866.31亿元。

2024年第一季度,亏损依旧,且居高不下。其中,净亏损额为51.846亿元,亏损规模较上年同期扩大9.4%,与上年第四季度相比收窄3.4%。扣除股权激励费用,2024年第一季度的经调整净亏损(非公认会计准则)为49.032亿元,同比、环比均有所扩大。

为什么会出现如此大的亏欠?

我们先来看看蔚来的钱都花哪儿了。主要还是前面提到的,蔚来想做的事情太多,除了蔚来汽车外,还有超充电桩、换电站、芯片、手机、子品牌、电池等领域,这都需要大笔大笔的持续投入。

体现在财报中,则是居高不下的研发费用、销售、一般及行政费用等。

比如最新的今年第一季度财报显示,扣除股权激励费用,蔚来研发费用达26.6亿元,同比微降;扣除股权激励费用,蔚来第一季度销售、一般及行政费用达3亿元,同比增长30.9%,增长原因主要是销人员成本增加,销售及服务网络扩张相关费用增加,以及销售及营销活动增加。

然而,尽管各项费用居高不下,蔚来第一季度的收入却在下降。财报显示,今年一季度营收总额同比下降7.2%,环比下降42.1%,为99.1亿元。

二级市场上,2018年9月12日蔚来成功登陆纽交所后,2022年3月10日、5月20日又分别在港交所和新加坡交易所挂牌上市。

这让蔚来成为全球首家于三地上市的车企,也使得其成为首个同时在三个国际资本市场上市的中国企业。

然而,糟糕的财务指标下,实现三地上市的蔚来,股价整体上也呈现出高开低走的态势。

截至2024年8月2日,蔚来美股报收4.05美元/股(前复权,下同),较2021年1月的高点66.99美元/股,缩水幅度高达90%以上。

在港股市场上,蔚来股价依旧是整体跌跌不休,截至2024年8月2日,收盘价为31.8港元/股,较2022年6月达到的峰值199.20港元/股,下跌超80%。

3

投诉频繁上黑榜

作为高端新能源汽车品牌,蔚来一直很注重品牌形象的建设。

然而,频繁的投诉无疑拉低了品牌形象,也降低着消费者的信任度和好感度(可参见《蔚来质量问题频出售后还闹出了笑话,乐道能干什么?》等文章)。

正经社分析师注意到,根据黑猫投诉平台7月消息,蔚来在6月企业投诉处理红黑榜单中,登上了黑榜。其原因,一方面是投诉数量较高,黑猫投诉平台累计收到蔚来汽车的投诉达475件。

另一方面是回复率较低,近30天内的回复率居然为0,这意味着大量投诉未得到及时回应和处理,进一步加剧了消费者的不满。

从投诉内容来看,蔚来汽车面临的问题包括但不限于突然断电、充电桩故障、定金不退等。这些问题直接关系到消费者的用车体验和权益诉求,因此引起了广泛的关注和不满。

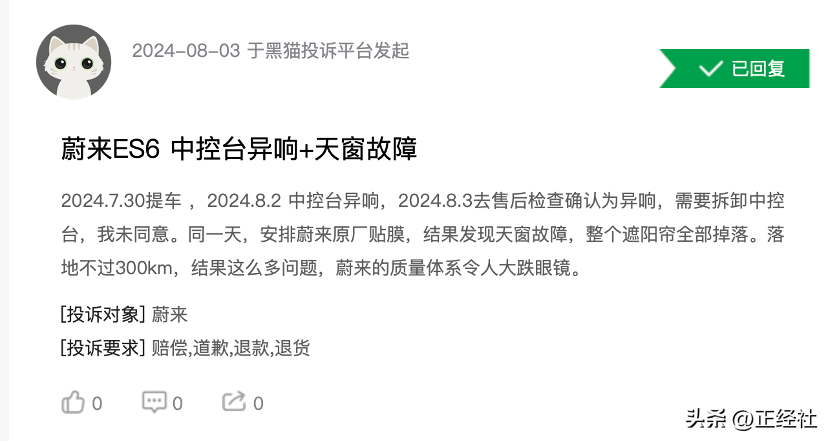

最近一次用户投诉是在8月3日,有消费者反映蔚来汽车售后服务不佳的问题,该车主2024年7月30日提车,但仅仅过了两天,即8月2日,就发现车辆中控台出现异响。

车主随即于8月3日前往蔚来售后进行检查,售后确认存在异响问题,并提出需要拆卸中控台以进行进一步维修。然而,车主对拆卸中控台的方案表示不满,并未同意。

在同一天,蔚来安排了原厂贴膜服务,但在贴膜过程中又发现了新的问题,天窗故障,具体表现为整个遮阳帘全部掉落。这一系列问题使得车主对蔚来汽车的质量体系产生了严重的质疑。车主在投诉中提出了赔偿、道歉、退款及退货等要求。

(图片来源:黑猫投诉)

要改变巨亏的局面,就得多卖车;想多卖车,就得有良好的用户口碑——所谓金杯银杯,不如用户的口碑。显然,这也是已小有成就的蔚来还需要进一步大补特补的课。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。