“疯狂”石头科技的另一面快讯

在国内低迷且充分竞争的背景下,海外市场的高溢价使众多厂商垂涎三尺。

在国内低迷且充分竞争的背景下,海外市场的高溢价使众多厂商垂涎三尺。

文|每日财报 Adam

由微软的“软能力”和华为的“硬实力”混成的石头,闯入了一片蓝海的扫地机器人行业,在小米的加持之下仅用5年半就从设立走向了IPO。

然而,与小米从盟友变成对手,一众核心人员和资本迫不及待地套现、离职,未来石头科技在国际市场上与国内一众品牌展开竞争,不知这能否成为石头的拐点。但就2023年的财报来说,石头科技迎来了史上最好的营收和净利润,扭转了2022年净利润下滑的趋势。

01

点“石”成金的估值史

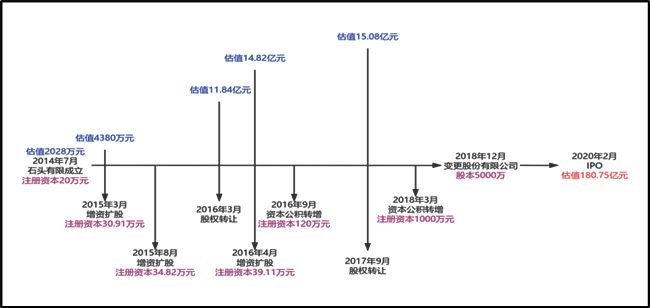

2014年7月,昌敬、毛国华、吴震和丁迪共同出资20万元,成立北京石头科技有限公司(下称“石头有限”),其中昌敬、毛国华和吴震皆为软件开发领域的技术性人才,都曾供职于微软;同年9月,来自华为的两位硬件专家万云鹏和张志淳加入石头有限,构成了软硬兼具的人才框架。而丁迪作为职业投资者扮演着金主的角色,石头有限刚设立估值便高达2028万元。

2015年3月,丁迪、天津金米和上海赫比向石头有限投资1545万元;成立不足8个月的石头有限估值翻倍至4380万元。重要的是,天津金米(彼时占30%的权益)的实际控制人为小米公司的雷军。在资本大佬的加持下,石头有限仅仅通过3年时间至2017年9月估值便超15亿元;从成立到上市仅用了5年半的时间,IPO估值为180.75亿元,首日开盘价市值超400亿元,在2021年6月21日达到992.66亿元,距离千亿只有一步之遥。从成立到IPO上市首日,5年半的时间估值提升近2000倍,真可谓点石成金。

02

这颗“石头”很“小米”

“资本赋能”+“产业链纵深协同”是“小米模式”的核心,在该商业模式下,小米公司负责产品的设计、研发、推广和售后,中间的加工、制造、生产及物流等通通采用外包的形式,雷军最早将这套模式应用在小米手机上,之后小米电视、手环、家电等产品几乎都是复制粘贴。

石头科技的核心团队由微软的“软能力”和华为的“硬实力”构成,在PPT阶段获得雷军青睐之后,作为ODM原始设计商开始出品,于2016年9月推出小米定制品牌“米家智能扫地机器人”。而石头科技采用的经营方式比小米更“轻”,早期只负责产品的研发,生产、制造和物流等全部外包,而销售则全部由小米自己负责。直到2017年才开始推出首款自有品牌“石头智能扫地机器人”,但模式上依旧采用小米轻资产的运营方式,上市前其固定资产仅占总资产的3.19%。

小米对石头的投资在很大程度上是双赢的:对于小米而言,彼时雷军的角色更是一名天使投资人,与其扩大管理半径和亲力亲为去制造一款新产品,不如找到有能力的人给予投资和赋能;而对于石头的创始团队而言,一方面接受产业资本的投资和赋能,降低自己的创业风险,另一方面先以ODM设计商的角色为小米设计定制化产品,由小米去打开市场后再独立推出自己的品牌,利用小米的品牌和渠道来打开市场远比新品牌“横空出世”的成本要低。

03

曾经的盟友,如今的对手

天下熙熙皆为利来,天下攘攘皆为利往。尽管“石头”和“小米”的联手为双方创造了共赢的局面,但是双方心里都有各自的算盘。石头科技不满足于只赚取“设计费”,而小米在看到扫地机器人的行业空间后也想躬身入局攫取更大的利润。

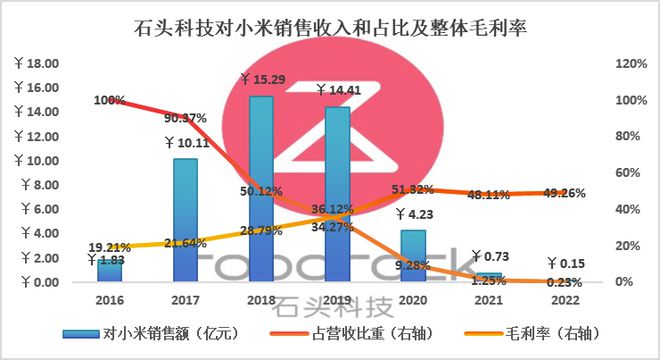

2017年9月,石头科技推出首款自主品牌“石头智能扫地机器人”,并开始推广上量,这也注定了盟友将成为对手;2018年3月,石头再次推出自主品牌(“小瓦”),且当年自主品牌合计销售占比已经接近一半。到2020年石头敲钟上市时,当年其对昔日“贵人”的销售额大幅下降超七成至4.23亿元(占比不足10%),而2022年连1%都不到。显而易见的是随着自主品牌放量和“小米”的淡出,石头科技的毛利率水平也大幅增长。

作为投资人的小米,在扫地机器人领域可谓是“广撒网”,连同石头在内还投资了云米等8家扫地机器人企业。或许不满这些生态链企业的“去小米化”,又或许扫地机器人行业的爆发力和前景可期,又或许对生态链的利润分配不甘(其与石头科技的利润分成是五五开),小米改变了其战略思路:亲自下场,逐渐退出所投企业。例如,石头科技IPO后,雷军控制的天津金米和雷军与许达来成立的投资基金顺为资本分别持有11.85%和12.85%的股权;在解禁期满后两家基金开始持续减持,天津金米累计减持6.92%至4.93%,顺为资本累计减持7.43%至5.42%。此外,在2023年9月,小米生态链部完成了一轮组织架构调整:新成立智能硬件部和扫地机部,而此前只是生态链部的产品线,这也意味着小米的角色从扶持生态链企业转为亲自经营,曾经的盟友如今都将成为竞争对手。

04

核心团队和关键股东套现

虽说“天下没有不散的宴席”,但石头科技的核心人员和早期投资人的离场速度,用“逃离”来形容也不为过。解禁期一满,4位核心团队成员(毛国华、吴震、万云鹏和张志淳)相继持续减持,从上市后合计持有约11%的股权至今只剩下毛国华持有余下2.05%的股权,合计套现超14亿元并且自2021年起陆续离职。

而在2016年设立的员工持股平台“石头时代”也从10%的股权减持至1.95%,累计套现22.89亿元;其他机构投资者和个人投资者丁迪亦同样大幅减持。作为解禁期最长36个月的实际控制人昌敬,也在2023年6月份开始减持,累计减持127.47万股,持股比例从30.99%稀释至22.1%,套现3.88亿元。相比之下,石头科技的市值从2021年6月21日集中套现期的992.66亿元持续下跌至今436亿元,跌幅近55%。

除了曾经的核心团队,石头科技的关键投资人也在陆续撤出。今年4月15日,石头科技发布公告称,公司第三大股东Shunwei Ventures III (Hong Kong) Limited(顺为)、第四大股东丁迪将转让其持有的石头科技的股份。顺为和丁迪共计出让股份131.48万股,初步确定本次询价转让价格为323.66元/股,即4月12 日(含当日)前 20 个交易日石头科技股票交易均价的 70%。

从2023年6月到2024年4月,顺为资本累计减持石头科技股份1.18%,股份占比从6.09%降至4.91%。值得一提的是,期间石头科技上涨了80%,趁着股价的上涨,财务投资人也都在落袋为安。

第四大股东丁迪,曾与昌敬等人联合成立石头科技,2021年3月至今已经通过大宗交易、集中竞价、询价转让等方式5次转让持有的石头科技股份,持股比例也从5.93%降至4.79%。

05

竞争加剧,业绩或迎来拐点

石头科技在2024年3月28日发布了2023年财报,公司实现营收86.54亿元,同比增长30.55%;归母净利润20.51亿元,同比增长73.32%;扣非归母净利润18.26亿元,同比增加52.46%。

与此同时,国内扫地机器人龙头科沃斯发布的预减公告显示,预计2023年净利润同比减少68.27%至73.19%。

在《每日财报》看来,两家公司业绩差异的核心因素在于:(1)石头科技海外业务占比更高,2022年为52.54%,2023年为48.86%,而科沃斯2022年国内收入占比超66%;(2)海外市场消费景气度高于国内且更愿意为“中国制造”支付溢价,而国内市场则表现低迷。

通过对比2022年两家公司的经营简况可以发现:2022年两家公司的销量皆下滑,但石头科技依靠平均售价的大幅上涨(超过成本)驱动业绩增长的同时增加了利润,但科沃斯却在2022年扫地机器人“大跃进”从单机型走向基站型中增收减利。

2021年,石头科技智能扫地机销量增长率为18.25%,到了2022年同比下滑20.35%;到2023年重启增长销售增长率再次同比上升15.54%,尽管没有回到2021年的水平,但公司营收和净利润创了新高。

石头科技和科沃斯的分化显示出行业进入技术红利拐点,当前基站型扫地机器人从功能上已经进入到成熟阶段,未来厂商很难再通过产品升级享受技术红利;国内市场的低迷也开始出现价格战,科沃斯在预减公告中称“受国内行业产品均价下行影响,公司扫地机器人及洗地机产品毛利率水平较上年同期有所下降,叠加公司在国内扫地机器人市场中低价格段降本款产品布局有所缺失,从而对公司整体盈利造成影响”,价格中枢下行是大概率现象。

正是先行者的榜样,在国内低迷且充分竞争的背景下,海外市场的高溢价使众多厂商垂涎三尺。石头科技继续会猎全球,这大概率是石头科技的业绩拐点,至于海外市场未来潜力有多大,且待且看。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。