当“清收”遇上合规催收,张为忠和浦发银行何时“招兵买马”?观点

当“清收”遇上合规催收,张为忠和浦发银行何时“招兵买马”?

文:向善财经

银行业的“稀奇事”,在近两年是越来越多了。

先是去年的“反向讨薪”热搜引发广泛关注,随后就是在最近,不少银行又亲自下场招揽“催收人才”。有的要求还不低,大学本科及以上学历,法律、金融专业背景、五年以上相关工作经验……

这几乎跟刻板印象中的催收从业者——五大三粗、面露凶相的“黑衣大汉”,完全不沾边。

是不是很魔幻?那么这些曾经几乎是拿上了台面的操作,为什么现在突然“火”了?

原因很简单:一是今年4月,消费金融公司管理办法出炉,明确规定了催收的“红线”,不能暴力、不能骚扰等。随后,发布的《互联网金融贷后催收业务指引》,又要求每日电话催收不能超过3次,每天晚上10点以后不能催收等一系列更细致的规定。

这些都是在告诉银行,催收这事儿,以后得正规,得文明,得有底线……

二是银行吸纳催收人员背后,有不容乐观的资产质量,也有对利润增厚的迫切需求。前者对应的是,我国2024年一季度末,商业银行不良贷款余额3.4万亿元,较上季末增加了1414亿元。

后者,在银行业净息差明显承压的当下,提升资产质量,从不良里“挤”出了一定利润的空间,自然就成了银行业们的重要任务之一。

总之,现在银行主动成立催收“正规军”的本质,是为了搞好贷后管理。

如果单纯来讲,这事做的确实没毛病。但问题是,当看到各家银行层出不穷的被监管处罚后,我们也很难说现在不良贷款规模走高背后,没有银行过去的贷前风险审慎管理不足的原因。

所以这也使得,现在哪家银行的不良贷款率最高,谁就最尴尬。

看到这,在12家股份制商业银行中,被媒体戏称为“投诉之王”的浦发银行,可能就有点“难受”了……

发力催收,为高不良贷款率“买单”?

2023年,浦发银行的不良贷款率为1.48%,较2022年的1.52%下降了0.04个百分点。

老实说,这个趋势表现还不错。并且更难能可贵的是,从2019年开始,浦发银行的不良贷款率已经实现了连续四年的下降了。

但可惜即便如此,如果和同行对比的话,现在浦发银行的不良贷款率还是有点“名列前茅”。

同期,光大银行的不良贷款率为1.25%、中信银行为1.18%、兴业银行1.07%,平安银行1.06%、招商银行0.95%……这其中的巨大差距显而易见。

为什么会这么高?具体来看,有着“对公之王”称号的浦发银行,在2023年实现企业贷款余额约为2.84万亿,不良贷款473.48亿元,不良率为1.67%,远高于整体1.48%的不良贷款率水平。

对于这个不良率的偏高,我认为主要与外部宏观经济发展趋势有关,和银行自身的风控管理反应有关,算是当下不可避免的阶段性波动。

最直观的,按行业划分的贷款结构及贷款质量来看,浦发银行在房地产业的不良率甚至能高达4.11%。这个数据放到对应的贷款余额为3457.44亿元当中,就表现为高达142.1亿元的不良贷款规模。

不过也不可否认的是,相比于2022末1.91%的企业贷款不良率,现在浦发银行的对公不良贷款率其实是在转好的,这算是个不错的信号。

至于同期1.87万亿规模的零售贷款余额,不良率为1.42%,虽然低于整体表现,但是较前年的1.29%增长明显。

而且有意思的是,天眼查APP显示:其中的个人住房贷款余额虽然多,为8381.52亿元,但是不良贷款规模却较小,为51.71亿元,不良率仅为0.62%(前年是0.52%)。真正高的是“信用卡及透支”为2.43%,以及“消费贷款及其他”为2.78%。

尽管这个也可以甩锅给外部宏观环境,但老实说,浦发银行在信用卡业务上的“激进”也是出了名的。

据浦发银行公布的数据,2021年至2023年年末,浦发银行信用卡中心人数分别为11806人、11975人和10714人,几乎是同期中信银行信用卡中心人数的两倍,光大银行的3倍、平安银行的5倍、兴业银行的10倍。

对应的浦发银行信用卡流通卡数,也从2020年的4372.22万张依次增长到2021年的4843.45万张、2022年的5133.16万张和2023年的约4838万张。

那么当激进扩张成为发展的主基调后,无论是风控管理还是资产质量等问题都很容易会被掩盖过去,直到增长放缓的现在,一切才能逐渐显现出来。

就像浦发银行信用卡的人海战术,根据此前的董秘回应,公司披露的信用卡中心人数包含了正式和非正式用工数量。这本身似乎就与中国人民银行关于“发卡机构不得将信用卡发卡营销业务外包”的禁令相违背……

或许正因如此,有公开数据显示,2022年银保监会及派出机构共接收针对浦发银行信用卡的投诉15511件,位居股份行之首,而且超过了所有国有行,以至业内给了浦发银行一个新称号——“被投诉之王”。

至于2023年,浦发银行在年报中又提到,公司共受理不同事项消费投诉 389588 件,主要集中在信用卡、个人贷款及借记卡类业务……

至于其他的处罚,抛开2017年浦发银行成都分行造假案,违规向1493个空壳企业授信775亿元的陈年旧事不谈,就说最近,国家金融监督管理总局宁波监管局行政处罚信息公开表显示,上海浦东发展银行股份有限公司宁波分行被罚款275万元。

主要违法违规事实包括:授信业务管理不到位;并购贷款管理不审慎;贷款“三查”不尽职导致贷款资金违规流入限制性领域;贸易背景真实性审查不到位……

事实上,浦发银行因为各种贷前尽职审查、管理不到位而被处罚的案例还有很多,如果再加上信用卡投诉量的居高不下,似乎也就不能难理解为什么现在浦发银行的不良贷款率能够如此之高了。

既然贷前管理过于激进粗放,那么在当下息差承压的背景下,商业银行们也就不得不亡羊补牢,来加大贷后的催收力度了。

截止目前,浦发银行信用卡中心委托“外包”的催收机构共计54家,逾期欠款法律事务合作机构则更多,拥有187家,共同用来进一步清收、化解不良资产风险,为过去的激进扩张代价而买单……

张为忠的新招,重回浦发银行的对公老路?

或许是对半年报里营收净利“双降”的失望,也或许是对从2021年来迟迟得不到业绩颓势扭转的着急,所以在去年8月底刚刚才交出中期答卷的浦发银行,便在9月初宣布了一系列人事调整:

任命张为忠为浦发银行党委书记,拟任董事长,任命刘以研为浦发银行党委副书记,任命上海市金融局原副局长赵万兵为浦发银行党委副书记,提名上海市国资委原副主任康杰为浦发银行副行长……

从后续的动作来看,新一届管理层到任以后,明显是注意到了浦发银行过去放宽贷款风险敞口和激进扩张信用卡业务所产生的负面效果。

比如张为忠上任伊始,便迅速启动了以“一投三收”(即信贷投放、营收、中收、清收)为核心的“百日攻坚”。在大力推进合意资产投放的同时,增加风险压降力度,为公司重塑增长动能、重回市场前列打下良好基础。

从本质上看,浦发银行此举玩的就是以时间换空间的策略打法,通过降低资产扩张速度,放弃绝大多数有风险的项目,用最低的收益率吸引最安全的客户。但缺点是会更进一步拉长其修复时间。

因此,2023年浦发银行的全年业绩表现一般,今年一季度还是不尽人意。

可能会有人说,在营收、利息净收入、手续费及佣金净收入继续下降的背景下,今年一季度浦发银行的归属净利润也实现了同比10.04%的增长。但对此,有投资者指出这是因为,一季度浦发银行集中卖出了大量高收益债券,从而获取了127.8亿元的巨额投资收益,整体并不具备可持续性。

不过即便如此,在我看来,这还真不能怪以张为忠为代表的新上任管理层面能力不行,实在是当前的银行,无论做对公业务,还是零售业务都会有点“不上不下”的难受。

对公业务就不说了,被称为“对公之王”的浦发银行此前之所以向轻资产化转型,就是因为传统对公业务的市场增量空间不多了,但零售业务却正处于市场爆发期。

可问题是,最近两年受外部环境影响,此前不少以零售战略为重点的标杆银行,现在对于零售金融业务的未来预期也都不再过分乐观,大零售的价值开始面临宏观经济的挑战。

有上海证券报统计,平安银行在2023年的零售金融营收负增长6.65%,而零售金融对净利润的贡献占比由2022年的43.6%大幅调整至2023年的11.9%;2021年启动“新零售”战略的中信银行,虽然在2023年零售银行营收占比已上升至42%,但业务税前利润为159.35亿元,较2022年下降了8%。

至于被称为“零售之王”的招商银行也未能幸免,报告期内零售金融业务税前利润999.13亿元,同比增长了6.09%,占集团税前利润的56.57%,同比下降0.47个百分点。

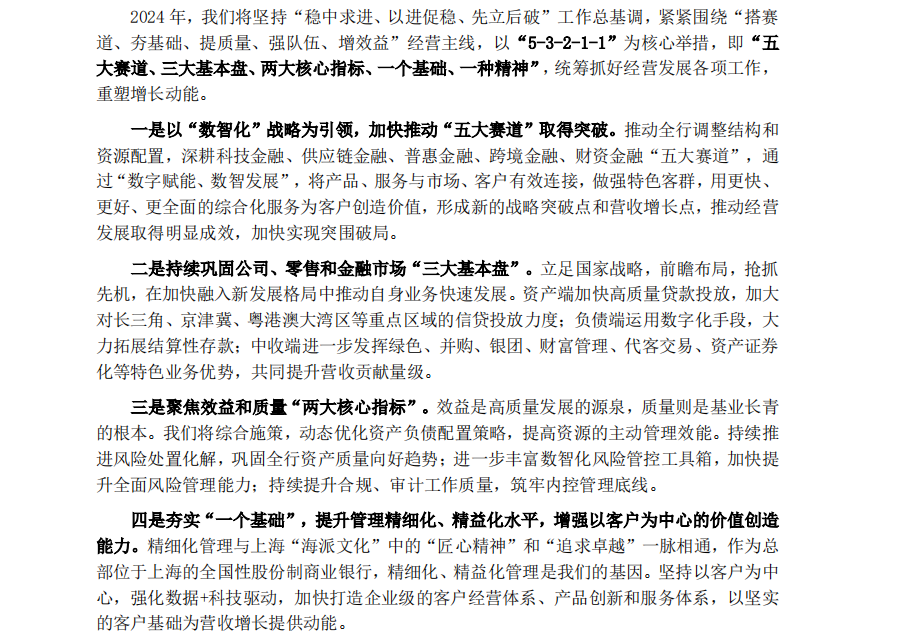

或许是察觉到了当前银行业的困境,所以浦发银行新一届的管理层们提出了以“数智化”战略为引领,加快推动“五大赛道”取得突破,持续巩固公司、零售和金融市场“三大基本盘”,以此打造全行“第二增长曲线”的思路。

老实讲,这个数智化乍一听很高级,但实际上却是现在各大头部银行都在做的事,并没有什么稀奇的。

唯独有意思的是,从2023年报的相关描述来看,浦发银行的未来战略重心似乎还是偏向了对公业务方面。

其实也不难理解。毕竟,相比于2022年,同期浦发银行的零售贷款余额在下降,但不良贷款和不良贷款率却整体呈上升趋势。可与此同时,企业贷款余额从2.598万亿增长到了2.841万亿元,同比增长9.35%,并且对应的不良贷款也出现了下降。

那么很明显,对浦发银行来说,在稳字当头、在股东急需看到业绩扭转趋势的背景下,与其冒险探索新的增长业务,确实不如趁着这波宏观经济复苏之势,重新回到最熟悉的对公市场,率先把业绩基本盘稳定下来。

只不过这也意味着,张为忠们还是没能找到破局增长的“新药”,而是继续在用对公业务暂时缓解浦发银行的成长之痛,第二增长曲线似乎依旧是个未知数……

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。