优爱腾不断上演你追我赶,却被短视频偷袭珍珠港?快报

三家视频平台在会员业务和版权争夺上打的一片火热,腾讯和爱奇艺会员数飞速增长,内容之战 优质的视频内容是在线视频平台的立身之本。

国内在线视频平台经过十余年的发展,已进入“优爱腾”三足鼎立的局面,以BAT为代表的第一梯队竞争激烈程度丝毫不减。据统计显示,2018年12月份,爱奇艺月活数高达5.41亿,腾讯视频紧随其后,也达到5.32亿。而曾经的在线视频老大优酷被阿里收购后,稍稍落后些了,月活数只有3.72亿,不过还是远远领先于第二梯队阵营。

随着居民付费意识的觉醒,会员业务一时间成为了各大视频平台的焦点,一场场“你追我赶”的戏码不断上演。

会员之争

2018年被称为各大平台的会员争夺年。便捷的支付方式、付费意识的觉醒,使得会员业务快速增长,为持续烧钱的在线视频平台提供了资金补充。

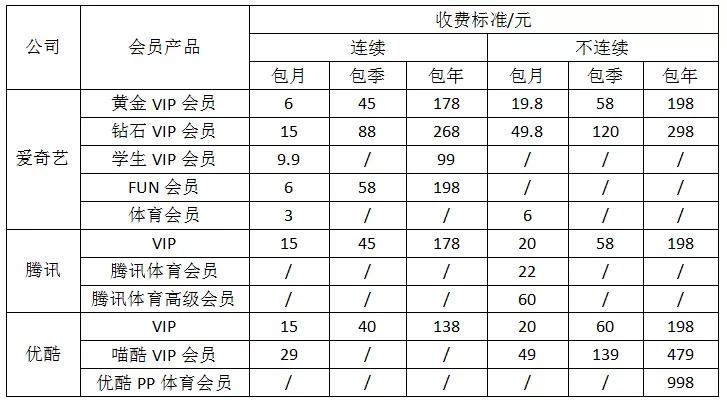

以下是蛇眼财经整理的三大视频平台的会员产品收费标准。

数据来源:各平台官方网站

从三家的会员产品种类来看,爱奇艺更丰富一些,甚至将用户精准定位到了学生群体;从收费标准来看,爱奇艺对首次付费用户优惠力度最大,首次开通VIP会员仅需6元,对潜在付费用户的吸引力最大。

从会员规模来看,2018年爱奇艺的会员人数达到了8740万人,截止2019年第一季度,会员订阅人数达到9680万人,同比增长58%,实现了对腾讯视频的反超,成为国内付费会员人数最多的在线视频平台。

2018年腾讯付费用户达到了8900万人,同比增长58%,用户规模已经超过4亿。然而2019年Q1的财报却给腾讯视频泼了盆冷水。数据显示,本季度腾讯视频订购账户较2018年Q4零增长,略微落后于爱奇艺。

背靠阿里的优酷表示在2018年,优酷会员数量飞速提升,优酷CEO早在2018年春节时表示,“就现在的发展趋势看,我认为会员数会超过7000万”。不过优酷却一直没有公开过具体的会员数据,想必与爱奇艺、腾讯视频还是有一定的差距。

腾讯和爱奇艺会员数飞速增长,离不开其会员权益的设定和自身营销。2018年4月,爱奇艺与京东达成合作,两家实现会员权益的互通,在2018年Q3,爱奇艺推出了促销活动,来拉动会员增长。Q4,爱奇艺对大众开放了“i联盟”平台,以“售卡返佣”的方式来拉动会员增长。腾讯视频也先后与唯品会、喜马拉雅、亚马逊等平台达成合作,以推出联合会员增加权益的方式拉拢用户,它们与腾讯大王卡的联合营销活动也一直在持续进行。

从会员营收来看,爱奇艺2018年会员业务全年收入高达106亿元,2019年第一季度会员业务收入为34亿元,创历史新高。爱奇艺CEO龚宇在接受采访时曾表示:目前爱奇艺会员业务天花板更高,增长时间更久,已经支撑起爱奇艺营收半壁江山。

腾讯视频会员收入部分一直不曾对外公布,根据2018年财报,腾讯社交网络收入为人民币 194.52 亿元,增长了25%,2019年Q1,社交网络收入增长13%。该项主要反映直播服务及视频流媒体订购等数字内容服务的收入增长。由此可见,腾讯视频在会员业务上也收获颇丰。

优酷已归属阿里大文娱,阿里财报显示:阿里大文娱的数字媒体与娱乐版块在2018年第四季度内实现收入56.71亿元,同比增长8%。阿里方面称数字媒体和娱乐业务的收入增长,主要是由于来自优酷的订阅收入增加,以及UC提供的移动增值服务的收入增加。这足以说明,优酷为阿里文娱版块带来的收益可观。

对比三家公司的会员业务营收,爱奇艺的会员业务发展迅猛,带来收益巨大,已经超过了其广告业务带来的营收,目前爱奇艺已将其作为主业务经营。对腾讯视频而言,母公司旗下的微信、QQ平台是其最大引流入口,为腾讯视频带来了充足的流量。至于优酷,近两年来发展势头一般,同腾讯、爱奇艺相比稍有落后,但其背靠阿里有充足的资金和技术支持,未来仍然值得期待。

消费者付费意识的提升,国内付费模式的成熟,使得头部视频平台将目光都聚拢在会员业务上。然而QuestMobile数据显示,2018年,仅有12.8%的用户每年花在付费视频上的费用超过了150元,这意味着视频平台的VIP会员中包年用户远远少于包月、包季用户。会员付费周期短,这意味着消费者对平台的粘性普遍较低,平台很容易流失会员。

如何增强同VIP会员之间的粘度,是各大平台首先要面对的问题。

中国网络视听节目服务协会针对网络视频用户的调研数据显示,会员付费原因有92.4%来自“有些内容VIP才可以看”,82.4%来自“有些内容VIP抢先看”,79.2%来自“可以不看广告”。这充分说明,视频内容是决定会员付费行为的关键因素。

内容之战

优质的视频内容是在线视频平台的立身之本,是会员业务竞争力的主要体现。2018年,各大平台在头部内容的竞争依然激烈,除了买版权引进国外节目,各平台对本土自制节目的投入也进一步扩

在版权投入上,数据显示,2018年爱奇艺内容资产达115.41亿,较2017年上涨66.7%,其中版权内容资产达78亿。腾讯贯彻以往财大气粗的作风,2018年计划斥资100亿加大版权剧采购方面的投入,全面覆盖热门大剧。被阿里视为战略要地的优酷,2018年在版权费方面的投资也颇为大手笔。根据阿里发布的2018.Q3财报,仅第三季度优酷收购海外版权耗资达35亿元。

在自制内容上,从三家平台2018年公布的新剧来看,自制类比例达36%。其中,爱奇艺自制剧40部,首次超过其版权剧数量。优酷、腾讯自制剧数量分别为19部和26部,占比虽少于版权剧,但同2017年相比,三大头部平台的自制内容持续增加,资金投入也不断加大。

打造优质内容,提升视频品质,从投入来看,无疑是场烧钱大战。即便如此,三大平台依旧在内容投资上疯狂输出,因为版权、自制就是视频平台的核心竞争力。腾讯视频过去一年所播出的《如懿传》、《创造101》、《明日之子》都是腾讯的大IP,这些IP不仅造就了很多现象级话题,也成为了付费业务的有力支撑,拉动了付费会员的强劲增长。

三家视频平台在会员业务和版权争夺上打的一片火热,殊不知,短视频早已破土而出,在视频行业扎下了深根,露出了它的利爪。

短视频的偷袭

随着用户娱乐时间的碎片化,用户的审美疲劳周期缩短,很多用户将目光转向了短视频。QuestMobile报告显示,2018年6月,短视频用户使用总时长增加了4.71倍,达到了7267亿分钟,同期长视频时长仅增加了9.1%,达到了7617亿分钟;9月,长视频、短视频总使用时长分别为125.75亿小时、122.79亿小时,几乎打平。

中新网在5月27日发布了《2019中国网络视听发展研究报告》(以下简称《报告》)。《报告》显示,截至2018年12月,中国短视频用户规模达6.48亿,短视频用户使用时长占总上网时长的11.4%,成为仅次于即时通讯的第二大应用类型,短视频持续“领跑”中国网络视听市场。

《报告》还指出,随着短视频市场逐步成熟,内容生产的专业度和垂直度加深,同质化内容已无法立足,优秀内容成为各平台的核心竞争力。未来,短视频作为一种信息载体和信息传播方式,将与多领域交叉渗透、融合发展。

随着5G移动通讯时代的到来,AR、人脸识别、动作捕捉等新视频技术应用爆发会助力短视频行业飞速发展。一旦5G时代到来,网速制约彻底破除,短视频将成为人们的基础性生活消费形式。而借助5G带来的万物互联将会使短视频与更多应用场景融合到一起,短视频产业链的边界将被彻底打碎、重构、融合。

短视频平台也怀揣着争夺长视频市场的野心。拿目前最火的短视频平台之一抖音来说,抖音最初的视频时长只有15秒,而目前,抖音的短视频时长有调整到60秒。这是挑衅,也是试探。

短视频对长视频平台的威胁不可忽视,倘若未来短视频平台掌握了稳定的用户群体,更大程度延长视频时长,去开拓长视频市场,那对长视频平台而言将是一次巨大的冲击。

文,蛇眼财经记者/崔典典,公众号ID:sheyancaijing

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。