贷款利率上限36%,哈啰流量能撑起金融野心么?快讯

近期,北青金融发现,哈啰在互联网各大平台上打起了“综合年化利率10.8%-36%”的贷款广告。

近期,北青金融发现,哈啰在互联网各大平台上打起了“综合年化利率10.8%-36%”的贷款广告。

对于金融借贷利率的司法保护上限,最高人民法院早有规定不超过年利率24%。公开宣传贷款利率最高36%,哈啰为何选择激进布局金融业务?

助贷业务饱受合规质疑

此前,哈啰旗下“臻有钱”贷款品牌就被媒体多次爆出,宣传页面标注贷款利率是低息,实际导流的是年化36%的红线产品。哈啰如今选择直接清晰标明最高年利率达到36%。

2017年,最高人民法院印发的《关于进一步加强金融审判工作的若干意见》中提到“金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持。”此后,随着各地法院的一系列判例出炉,逐渐形成了共识,将年利率24%确定为金融借款利率的司法保护上限。

对于年化利率36%贷款广告一事,北青金融联系哈啰进行采访求证,哈啰方面表示自身为第三方网络服务平台,主要为有需求的用户提供金融信息服务。此外,哈啰称目前接入第三方产品的利率水平都是要求符合国家标准的,实际产品利率均由相关金融机构具体信息披露为准;目前合作的相关机构均为持牌合规机构,严格遵守国家有关法律法规。

据悉,如哈啰所言,“臻有钱”作为其旗下的助贷平台,本身并不具备直接发放贷款的资质,而是依托大数据风控技术,为有需求的用户筛选信贷产品,扮演着撮合交易的角色。但即便是在这种助贷模式下,哈啰是否能完全撇清其在此过程中的责任,仍存疑。

有业内人士认为,平台之所以敢于公开标示36%的利率,是因为很多借款人缺乏相应的法律知识。即便借款人意识到了超高息的不合法,大多数人因为种种原因也不会选择正式诉诸法律。在法律边界“试探”可以实现更大的经济利益。

多家媒体此前曾报道过,用户在“臻有钱”申请贷款,需要“一键授权”同意三家机构的多份协议,而被授权的机构又进一步捆绑超50份个人信息查询授权书,进行“套娃式授权、一揽子推荐”,导致用户频繁被各种贷款营销电话“轰炸”。

北青金融发现,目前在“臻有钱”界面内已找不到相关服务协议的具体条款,点进“个人信息保护及隐私政策”一栏,内容也已下架,页面显示全空白。

值得关注的是,“臻有钱”内目前推出了“超级会员”三种付费套餐,分别为连续包月59元、月卡70元、年卡398元。根据平台介绍,购买超级会员服务后,可享受借款特权、还款福利、加速审批、优享生活权益、专属客服、以及无忧退款等服务。但在黑猫投诉平台上,就有多位用户投诉“臻有钱”未经提醒或者未经本人确认擅自扣除会员费的情况。

对此,哈啰回应北青金融称:相关会员权益产品的推出,是基于哈啰对用户需求的调研、为用户提供的一种增值服务。所有相关产品的购买,均为用户自愿选择,由用户自行勾选,平台不会默认勾选和强制销售。另外哈啰还表示,所有贷款的授信和放款均由相关金融机构最终决策。相关权益的购买与否,与是否放款无关联。

针对平台会员费问题,业内人士表示这也是一种常见套路,由于互联网消费贷客群多为自控能力不强的次贷人群,坏账率较高,为了覆盖这部分成本,助贷平台或贷款方通常会设立“服务费、管理费、会员费、担保费”的名目变相提高借款人的利息。但这一行为已被诸多监管政策明令禁止。

金融狂奔背后是盈利失速

除了消费贷,目前哈啰APP内已推出信用卡、房抵贷、车抵贷以及保险业务。2023年,哈啰又拿下了融资担保牌照。

哈啰起步于共享单车业务,其主体上海哈啰普惠科技有限公司成立于2016年9月,总部位于上海。官网显示,目前哈啰主要提供移动出行服务及新兴本地服务。其中,移动出行服务包括哈啰单车、哈啰助力车的两轮共享服务和哈啰顺风车、哈啰打车的四轮出行服务;新兴本地服务包括哈啰租电动车、哈啰租车、小哈换电等。

为什么哈啰开始发力金融?

2018年起,哈啰推行免押金服务,资金压力开始凸显。根据哈啰此前的招股书,2018年到2020年三年间,哈啰累计亏损近50亿。加上近三年户外出行受限,不少城市基于综合管理的考虑也在收窄共享单车的投放规模。2021年7月,哈啰撤回赴美IPO,此后再无下文。寻求新的收入来源和业务模式以维持运转和发展,成了哈啰的新挑战。

而手握6亿用户流量,进行金融变现似乎就成了哈啰顺理成章的选择。截至2023年底,哈啰单车及助力车业务入驻城市超500个;顺风车业务覆盖城市超300个,认证车主逾3000万名。庞大的流量池带给了哈啰信心的加持——去年传闻哈啰内部设定目标,要在两年内将金融业务做到行业中游水平,也就相当于每年促成贷款金额达到400亿左右。对此传闻,北青金融向哈啰求证,并询问未来的互联网金融布局计划,哈啰方面表示对该问题不予回应。

出行平台跨界金融并非哈啰独有,事实上,市场另一出行玩家滴滴也同样布局了助贷业务,在2018年推出了“滴水贷”。但与哈啰不同的是,滴滴直接拥有小贷公司,旗下“重庆市西岸小额贷款有限公司”在去年12月刚刚完成增资至7.88亿美元后,今年5月又完成了股东变更和注册资本币种的转换。

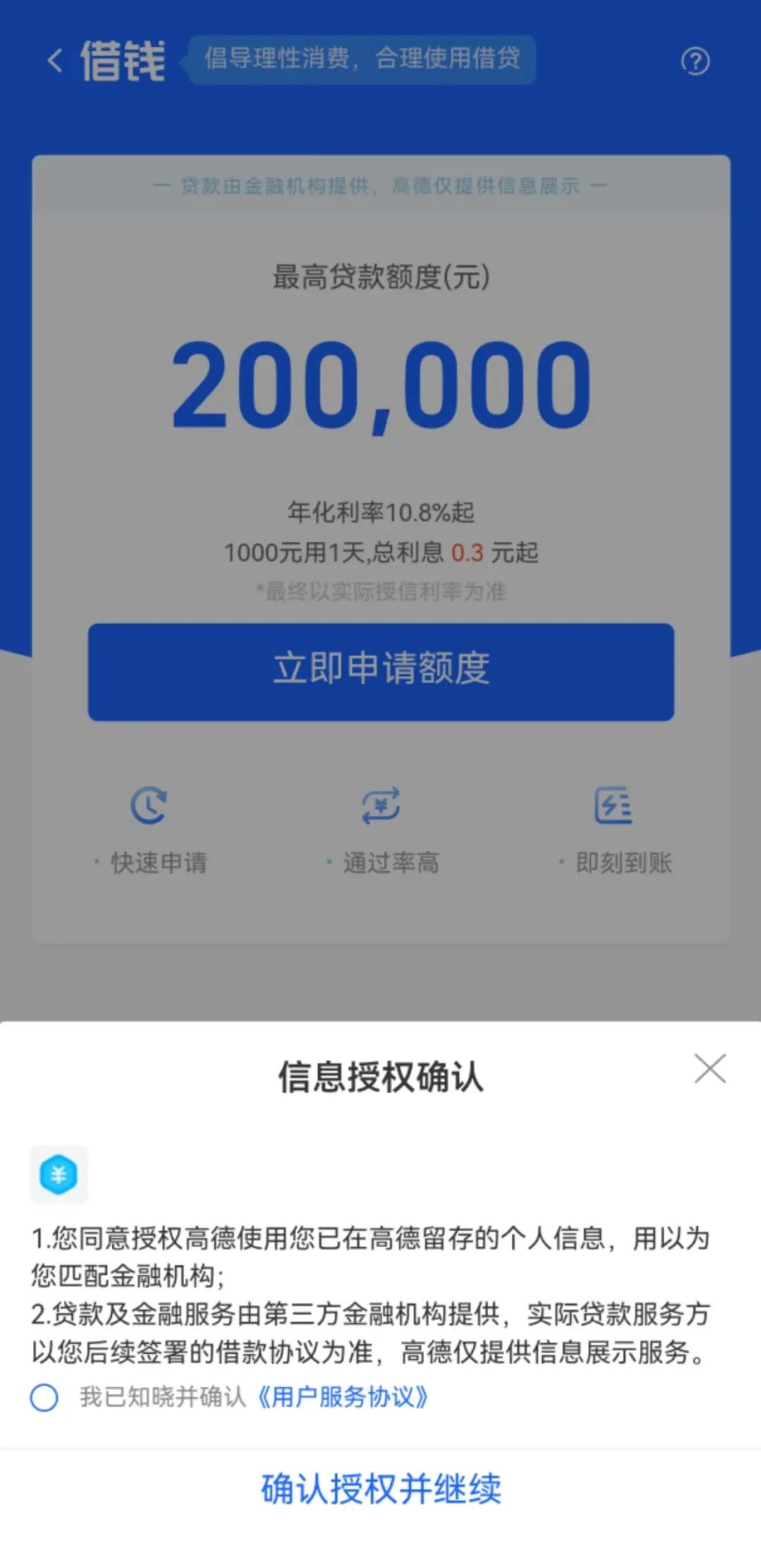

此外,北青金融注意到,高德地图APP中同样设有借钱入口。根据用户服务协议,借钱服务运营主体为北京云鹰数智科技有限公司,工商信息显示该公司为高德软件有限公司的全资子公司。

对于这些出行平台而言,拥有庞大的用户基础和高频的使用场景,但要真正实现金融业务的持续发展,仍面临着诸多挑战。哈啰的流量能否撑起它的金融野心,仍待时间检验。

对于这些出行平台而言,拥有庞大的用户基础和高频的使用场景,但要真正实现金融业务的持续发展,仍面临着诸多挑战。哈啰的流量能否撑起它的金融野心,仍待时间检验。

文/张紫瑜

编辑/范辉

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。