用友网络,仍难盈利快讯

国内SaaS头部企业用友网络2023年首亏之后,2024年上半年公司再次亏损。

出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

国内SaaS头部企业用友网络2023年首亏之后,2024年上半年公司再次亏损。

近日,用友网络发布了上半年半年报。2024年上半年,用友网络实现营业收入38.05亿元,同比增长12.9%;公司实现归母净亏损额为7.93亿元。

妙投于4月发布“用友网络,断臂求生”一文,指出公司为了减亏,进行裁员和组织结构调整,引发不少读者的关注和讨论。

那么,经历裁员和组织结构调整之后,用友网络又怎么样了呢?降本增效的效果,又如何呢?

一、负担还是太重

不得不说,压在用友网络身上的“包袱”还是太重了。

由于国内ERP市场已经进入低速增长的时代,市场规模复合增速仅为个位数。

2021、2022年用友快速扩张,招更多的员工,抢市场,做产品,搞研发。公司的售前咨询人员、销售人员、研发人员增长较快。

2020年、2021年、2022年公司的员工人数分别达到了18082人、20998人、25383人。

与此同时,员工工资、差旅费出现了大规模提升,体现在公司的营业成本、销售费用、研发费用。

然而,公司的营收并没有太大的提升,反而盈利能力下滑,2023年公司开始出现了亏损。

为了降本增效,2023年公司便开始了组织结构调整和裁员。2024年上半年,用友进一步优化业务组织和人才结构,也就是裁员。

截至上半年,公司员工数量为22658人。上半年,公司的员工减少了2291人。

那么,裁人之后,公司的运营效率和人效是否有提升呢?

对Saas企业而言,人效的提升也是较为关键的因素。

在人均创收方面,经过裁员和组织结构调整后,2024年上半年人均创收为16.79万元,高于去年同期的13.06万元。

在人均创利方面,2024年上半年人均创利为-3.58万元,比去年同期的-3.42万元亏损还严重一些。

(数据来源:公司财报)

当下,相比创收,盈利能力对于用友更为重要。难不成,用友裁员没有裁对?

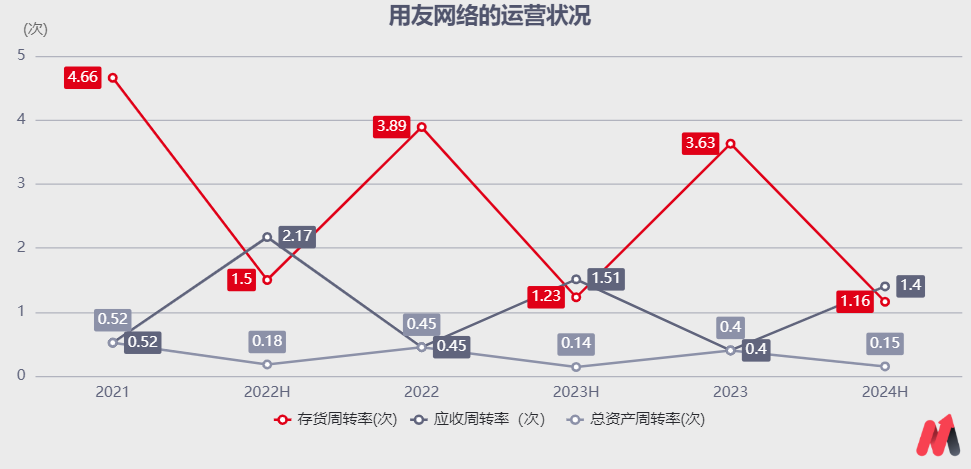

在运营方面,一般来说,资产周转率越高越好。2022年上半年、2023年上半年、2024年上半年用友的总资产周转率分别为0.18、0.14、0.15;2022年上半年、2023年上半年、2024年上半年用友的应收周转率分别为2.17、1.51、1.40。

(数据来源:公司财报)

可见,裁员之后,上半年公司的运营效率并没有太大的提升。

另外,用友身上的“包袱”开始逐步显现。

作为软件企业,用友将研发投入进行资本化,会先被列入到无形资产,再逐年摊销。

而近几年,用友研发资本化的无形资产增长较为惊人。无形资产的摊销,会冲减公司当期的利润,也为现在盈利能力变差埋下了伏笔。

截至2024年上半年,用友的无形资产为33.86亿元,公司内部研发形成的无形资产占无形资产账面价值的比例是86%。

(数据来源:公司财报)

2024年上半年,用友研发投入形成的无形资产摊销金额同比增加约1.5亿元。在下半年及后面的几年,公司的无形资产仍会继续摊销,也将持续吞噬公司的利润。

二、大客户打法

对于用友这样的SaaS(软件即服务)企业而言,其商业模式成功的标志是,通过提供标准化产品及服务,能够使各类用户群体达成共识。

随着用户基数的不断增长,SaaS的边际成本逐渐降低,公司便可实现较强的盈利能力。

因此,规模化、产品可复制性将是用友这类SaaS企业成长的条件。

我国的SaaS企业很难复刻美国SaaS成功的模式,主要在于中美两国的SaaS客户群体却大相径庭。

有抽样调查显示,中国民营企业平均寿命仅3.7年,中小企业平均寿命更是只有2.5年;而美国的中小企业的平均寿命分别为8.2年。

另外,在美国的小企业和私营企业构成了整个产业的90%以上。相比之下,在中国市场,从需求和资产的角度来看,国有企业和中央企业占据了主导地位。

而获客成本高、客户生命周期价值短,让不少To B的SaaS企业难以盈利,尤其是宏观环境承压的时候。

因此,用友将战略重心转移到大客户端。

2023年以来,公司升级了面向大型企业客户的业务组织模式,组建行业客户与解决方案事业部,通过组织加强进一步增强了央企客户的细分经营。

2024年上半年,公司签约了中信集团、中国华电、中国移动等大客户,其中,一级央企新增签约3家,累计签约40家。

上半年,公司大型企业客户业务实现收入23.87亿元,同比增长11.2%,占企业客户业务收入近70%。

(数据来源:公司财报)

虽然,用友的大客户业务会有提升;但是,SaaS商业模式的规模效应、产品可复制性,用友就很难实现了。

另外,用友等SaaS企业面对大客户时,只提供标准化产品是不够的,还会遇到非标的需求和甲方的霸道。

由于大客户的需求通常较为复杂,项目周期往往较长,这可能导致付款周期也相应地延长。从应收账款周转天数的提升来看,公司在面对大客户时,其总体议价能力显得较弱。

而且,一旦大客户对软件产品及服务不满意,还会出现拖欠尾款的情形。这也直接影响公司的现金流状况。

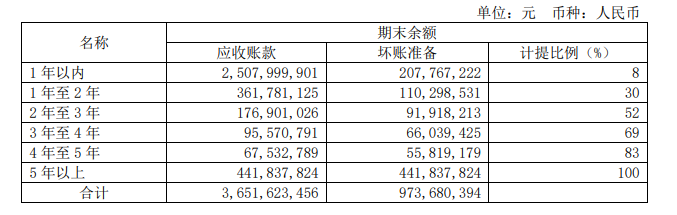

2024年上半年,公司的坏账准备为9.73亿元,超过应收账款的1/4。

(数据来源:公司财务)

对于用友而言,公司不仅要增收,还需注重回款,而不是纸面富贵。因此,公司一方面需要加强应收账款的回款能力,另一方面也需提升研发实力,降低相关项目“烂尾”的情形。

三、小结

上半年,用友通过大客户策略实现了增收,但裁员没有提升人效实现增利。另外,用友身上仍有较重的“包袱”,想要脱离亏损的泥潭,并不容易。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。