桂林银行:高管薪酬被“藏”?房地产 信用卡不良率也被“藏”了?快讯

自从正式进入了IPO辅导期后,桂林银行离IPO梦想又近了一大步。

自从正式进入了IPO辅导期后,桂林银行离IPO梦想又近了一大步。

如果进展顺利,桂林银行的上市辅导将于2025年4-6月完成,届时将会公布首次公开发行股票并上市的申请文件。

就是说,按现有进程,桂林银行离上市申请至少还需要两年左右时间。因此,近两年的业绩表现也将成为桂林银行IPO梦想能否圆梦的关键。

资产规模仅五千多亿元的桂林银行,这次冲击IPO结果会怎样尚未可知。但如果对比一下这两年的年报,有意思的事情倒是不少。

高管薪酬被“藏”起来了?

对上市银行,所有高管的薪酬,在年报中都会进行具体披露。就是说,董事长、行长具体拿多少薪酬,一定会具体到个人,看起来一目了然,清清楚楚。

2022年桂林银行年报显示,截至2022年末,该行在职员工7792人,当年薪酬福利总额为142,886.69万元,这么算下来当年员工平均薪酬大概18.34万元。

这里特别说明一下,本文所援引的薪酬数据,均未考虑延期支付和追索扣回等其它情况,下同。

桂林银行2022年年报发布后,有相关报道文章分析说:

桂林银行人员薪酬和福利费用“以四年一翻”的速度增长。桂林银行从2015 年至2022年期间,“员工工资、薪金及福利”支付增长了3.3倍,但营收却只增长1.93倍,营业利润只增长1倍,薪酬福利的增幅远超营收和营业利润的增幅。

桂林银行2023年年报显示,截至2023年末,桂林银行在职员工总数7624人,薪酬总额201,643.47万元。

如此算下来,桂林银行平均薪酬接近26.45万元。比起2022年,2023年桂林银行员工薪酬福利人均大概涨了8万多元,涨幅约44.22%,这个涨幅不小。

再对比一下营收增长情况,2022年桂林银行营业收入915,835万元,2023年为1,036,183万元,涨幅约13.14%。果然,2023年桂林银行薪酬员工薪酬福利总额的涨幅为该行营收涨幅的3倍多。

这也印证了上述报道的相关数据,看来,桂林银行对员工还是不薄的。

但接下来的高管薪酬情况,就比较有意思了。

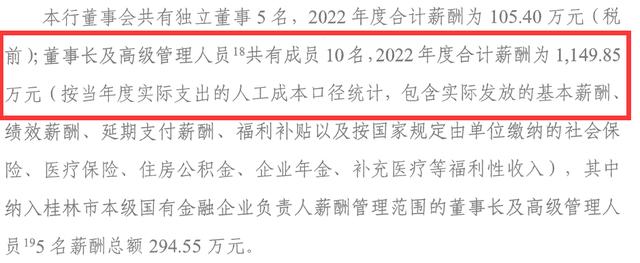

在2022年年报中,桂林银行对独立董事和董事长及高管的薪酬总数分开做了披露。其中明确提及:吴东董事长等10名高管,2022年合计薪酬1,149.85万元。

如此一算,2022年桂林银行高管薪酬平均约115万元,是当年桂林银行员工平均薪酬的6倍多。

一家地区小银行,高管平均薪酬是员工平均薪酬的6倍多,是否合理?这个薪酬数据披露后,也被相关文章报道过,一度引发热议。

(来源:桂林银行2022年年报)

也许是吸取了2022年的教训,桂林银行不想再因为高管薪酬被外界过多关注惹来麻烦。

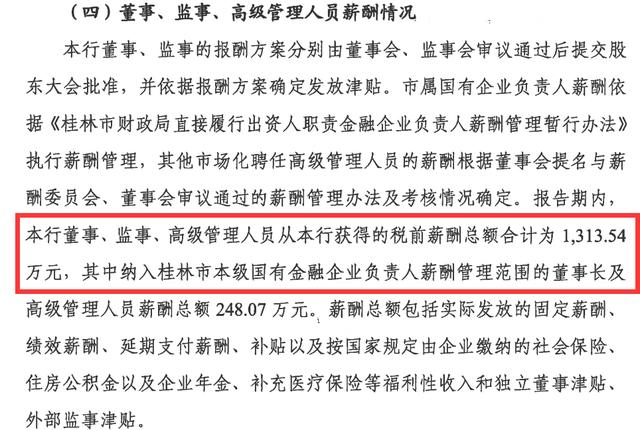

桂林银行官网发布的2023年年报第六章 董监高和员工机构情况章节中,桂林银行变“聪明”了,不再将董事长等高管的合计薪酬与独董的合计薪酬分列披露,而是将所有董监高的薪酬总额合在一起做了披露:1,313.54万元。

( 来源:桂林银行2023年年报)

如此一来,2023年,桂林银行董事长、行长等高管的平均薪酬就算是变相“ 藏”起来了。

据2023年报披露,当年桂林银行在任董监高总计26名。其中,独董5名,非执行董事4名,股东监事、职工监事、外部监事共计8名,其他高管9名。

按惯例,独董、外部监事、股东监事等一般并非全职,其薪酬应该远低于其他全职任职的高管,所以上述独董、外部监事、股东监事等人的薪酬也应该不会高。

同时,考虑到2023年桂林银行员工平均薪酬较2022年涨幅不小,所以大致估计一下,2023年桂林银行高管平均薪酬低于2022年的概率并不大。

作为桂林市管国企,桂林银行高管薪酬受到严格监管,也有严格的薪酬延期支付和追索扣回制度。以2022年年报披露为例,桂林银行高管人均薪酬约115万,但这并不代表高管们在2022年当年就能落袋这么多。

但话说回来,桂林银行既然已经启动IPO准备工作了,那么2023年年报的透明度应该不比2022年年报的透明度低才合理。既然2022年年报都已经单独披露了董事长等高管的合计薪酬数据,为何却在2023年年报中将董事长等高管和独董、外部监事等人薪酬合计披露呢?

孤山资本认为,一家准备上市的银行,不应该害怕让市场和投资人清清楚楚地知道每一名高管具体的薪酬。

房地产和信用卡不良率也被“雪藏”?

房地产和信用卡不良率也被“雪藏”?

此外,在2023年年报资产质量分析章节部分,桂林银行披露了不良贷款余额、不良率等数据,但却未见披露具体行业的不良率数据。

( 来源:桂林银行2023年年报)

看上图,桂林银行2023年报中披露的包括制造业、房地产、建筑业在内的前5大贷款行业,具体的不良率是多少?却未见披露。

接下来,在按担保方式划分的贷款分布情况中,具体的不良率也未披露。

(来源:桂林银行2023年年报)

这两年,受经济下行压力影响,上市银行资产质量承压,尤其是在房地产、建筑、信用卡等领域,资产不良率问题高发。而正是这三个重要方面的具体不良率数据,桂林银行却在2023年年报资产质量分析部分未予明确披露。原因何在?

几年前,桂林银行曾发生过一起惊天奇案。

公开信息显示:2019年,在桂林银行时任副行长卿毅新操控下,桂林银行与多家关联方发生重大关联交易,其中6家居然均为卿毅新亲属控制下的企业及其关联企业,重大关联交易内容主要为贷款、按揭授信、授信业务等,授信金额共计高达26亿多元。

在火速完成系列贷款后,卿毅新选择在2020年4月辞职,下海创业。从事后相关司法判决书看, 被告人除涉及卿毅新本人外,还有卿毅春、卿毅杰等同姓多人,通过姓氏也不难看出他们之间的亲属关系。

据悉,这笔贷款给桂林银行造成了不可挽回的损失。而公开信息显示:卿毅新本人直到2022年1月才因涉嫌严重违纪违法被查。

但值得肯定的是,上述关联交易及相关情况,在桂林银行2019年年报中即有公开披露。

(来源:桂林银行2019年年报)

阳光透明就是最好的防腐剂。桂林银行敢于在此前年报中公开披露涉及时任高管卿毅新的众多关联交易,在2023年年报中,在涉及高管薪酬、房地产、信用卡不良率等重要数据的披露方面,也该更加公开透明才合适。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。