股价暴跌36%,绿联为何“绿”得如此彻底?快讯

然而,绿联科技的利润空间十分有限。2021年-2023年,绿联科技毛利率分别为37.21%、37.38%和37.6%。对比而言,2023年,安克创新、公牛集团的毛利率分别为43.53%、43.20%,均高于绿联科技。

消费电子市场红利收窄,无技术壁垒业绩难以维持

徐太良丨作者

深潜atom工作室丨编辑

推开资本市场的大门后,绿联科技又迎来了股价“跌跌不休”的新焦虑。

2024年7月26日,绿联科技登陆深交所创业板,发行价为21.21元/股,开盘价为40.00元/股,上涨88.59%;盘中最高涨至48.88元/股,涨幅约130.46%。

不过好景不长,8月后,绿联科技的股价就迈入下行通道。8月6日,绿联科技股价报收31.04元/股,相较十天前48.88元/股的高点,下跌36.5%。

需要注意的是,尽管隶属创业板,但绿联科技并非仅靠“讲故事”博取资本市场关注。过去几年,绿联科技不光持续盈利,并且营收、净利润稳步攀升,具备一定的成长性。

在此背景下,投资者并未坚定持有绿联科技,或许是因为对其未来感到担忧。作为数码周边配件制造商,绿联科技在产品端只能迎合科技巨头的动作被动布局产品线,并且由于没有通过生态、技术等手段构筑深厚的商业护城河,在销售端也处于弱势地位。凡此种种,决定了绿联科技接下来将面临极大的不确定性。

摸准行业风向,绿联业绩稳步攀升

一般而言,未处于转型期的商业公司的业务线相对较为稳定,一定时期内各业务线的营收占比变化不会太大。然而,过去几年,尽管并未转型,但绿联科技的业务线却有较大变动。

图源:绿联科技招股书

招股书显示,2021年,绿联科技前三大营收支柱分别为传输类产品、音视频类产品和充电类产品,营收占比分别为35.93%、25.38%和22.91%。到了2023年,绿联科技前三大营收支柱变为了充电类产品、传输类产品和音视频类产品,营收占比分别为32.43%、30.09%和19.78%。

横向对比不难发现,过去三年,绿联科技的传输类产品、音视频类产品营收占比变化不大,唯有充电类产品业绩突飞猛进,从此前的“末流”,一跃成为公司最重要的营收支柱,营收占比上涨9.52个百分点。

绿联科技的充电类产品业绩之所以飞速攀升,主要是因为消费电子市场趋势生变。2020年9月推出iPhone 12系列时,苹果不再赠送充电器。此后,部分安卓旗舰也纷纷效仿苹果,不再随机附赠充电器和数据线。

智能手机企业不再随机附赠充电器的本意是为了环保,但由于不同手机有不同的快充协议,消费者不一定拥有匹配的充电器,而官方充电器的价格又十分昂贵,手机厂商不再随机附赠充电器的举措,客观上也为充电器市场带来了增长红利。

民生证券披露的数据显示,2022年,中国有线充电器市场规模为1081亿元,其中快充986亿元,快充市场2020-2022年的复合年增长率为40%。

中国有线充电器市场规模飞速攀升的背景下,绿联科技自然需要加码充电类产品。财报显示,2021年-2023年,绿联科技充电类产品营收分别为7.88亿元、9.81亿元以及15.57亿元,后两年同比增速分别为24.60%和 58.66%。

图源:安克创新2023年财报

事实上,数码周边配件市场趋势生变的背景下,不止绿联科技一家企业的充电类产品业绩狂飙突进,其他数码周边配件制造商也有类似的变化。以安克创新为例,2023年,其充电储能类产品营收86.04亿元,同比增长25.12%,营收占比49.14%,位列第一大营收支柱。

复盘充电类产品的发展脉络不难发现,绿联科技的商业模式并不复杂,其主要结合上游消费电子产品的配件缺口,推出针对性的产品。过去几年,消费电子市场飞速发展,传输、音视频、充电类等配件缺口不断涌现,为绿联科技提供了广阔的成长空间。

这正是过去几年,绿联科技业绩飞速攀升的首要原因。财报显示,2021年-2023年,绿联科技营收分别为34.36亿、38.39亿、48.03亿元,复合年增长率达18.23%;净利润分别为3.05亿、3.30亿、3.94亿元,复合年增长率为13.66%。

缺乏核心竞争力,绿联利润空间极窄

由于绿联科技的配件产品适配标准较为统一,因此,绿联科技并未类似大部分科技公司,采取自产自销的重资产运营模式,而是自己侧重于功能、外观设计,将大部分产品的生产任务交由合作伙伴负责。

图源:绿联科技招股书

招股书显示,2021年-2023年,绿联科技外协生产入库数量分别为7440.04万个、7580.65万个以及9524.05万个,数量占比分别为78.28%、79.33%、78.22%;外协生产入库金额分别为13.97亿元、14.6亿元以及19.71亿元,金额占比分别为75.62%、76.12%、78.31%。

整体而言,2021年-2023年,绿联科技入库金额分别为18.47亿元、19.19亿元以及25.16亿元。横向对比各年的营收数据,绿联科技拥有不小的“剪刀差”,似乎可以斩获很高的利润空间。

然而,绿联科技的利润空间十分有限。2021年-2023年,绿联科技毛利率分别为37.21%、37.38%和37.6%。对比而言,2023年,安克创新、公牛集团的毛利率分别为43.53%、43.20%,均高于绿联科技。

绿联科技的毛利率之所以落后于竞争对手,主要是因为其研发力度有限,产品在技术和生态方面缺乏护城河,只能通过高性价比的销售策略博取消费者市场关注。

图源:绿联科技招股书

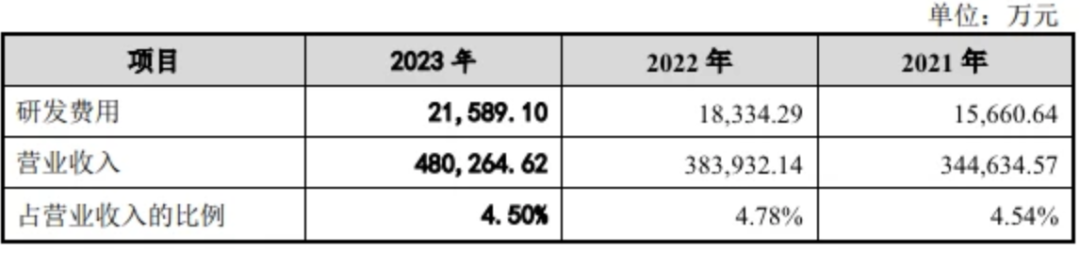

招股书显示,2021年-2023年,绿联科技研发费用分别为1.57亿、1.83亿、2.16亿元,分别占各期营收的4.54%、4.78%、4.50%。截至招股书签署日,绿联科技仅拥有17项发明专利。

对比而言,2021年-2023年,安克创新研发费用分别为7.78亿元、10.8亿元和14.14亿元,同比同比增长37.21%、38.82%和30.93%,研发费用率分别为6.19%、7.58%、8.08%,不论是研发费用的绝对值,还是费用率,均高于绿联科技。因研发力度较大,截至2023年末,安克创新在全球共取得173项发明专利。

图源:安克创新

依靠差异化的前沿技术,安克创新正积极布局悠飞智能家居、AnkerMake 3D打印、扫地机器人eufy X10 Pro Omni等智能创新类产品。财报显示,2023年,安克创新智能创新类产品营收45.41 亿元,同比增长 18.72%,占总营收的25.94%。

由于安克创新的智能创新类产品具备一定的差异化,并且拥有一定的生态优势,该业务不光具备较强的成长性,并且利润空间也显著高于普通配件业务。

2023年,安克创新的智能创新类产品毛利率为46.50%,分别比充电储能类产品和智能影音类产品的毛利率高4.24和2.98个百分点,为各产品线毛利率之最。

希冀出海摆脱内卷压力,绿联直面更大挑战

利润空间有限的背景下,如果中国消费电子市场持续释放红利,那么绿联科技靠规模优势也可以博取更亮眼的业绩。但遗憾的是,随着以智能手机为代表的消费电子产品完成下沉触达,中国消费电子市场红利正逐步收窄。

IDC数据显示,2023年,中国智能手机市场出货量为2.71亿台,同比下跌5.0%,创近十年来最低出货量记录。

图源:华经产业研究院

这决定了,手机充电器的需求会随之走低。华经产业研究院披露的数据显示,2022年,全球手机充电器行业市场规模为446亿元,预计到2028年将达540亿元,复合年增长率仅为3.24%。

在此背景下,缺乏技术以及生态护城河的绿联科技正积极加码此前较少涉猎的海外市场,试图靠海外市场,打开想象空间。招股书显示,2021年-2023年,绿联科技境外渠道营收分别为15.85亿元、17.21亿元以及24.2亿元,营收占比分别为46.09%、44.91%、50.39%。

纵向对比不难发现,过去几年,绿联科技境外渠道营收规模持续攀升,目前已成为公司的“半壁江山”。

图源:绿联科技招股书

由于海外市场竞争压力相对较小,绿联科技的利润空间也相对更高。2021年-2023年,绿联科技境外渠道的毛利率分别为44.01%、44.42%和46.37%,不光稳步攀升,2023年时,甚至比境内渠道毛利率高出17.67个百分点。

不过整体而言,出海后,绿联科技的净利润率并未同步增长。过去三年,绿联科技的净利润率分别为8.88%、8.6%、8.2%。更有甚者,官方预告显示,2024年上半年,绿联科技的净利润率还将降至6.9%-7.6%。

这或许是因为,海外市场的经营链条更长,在产业链处于弱势地位的绿联科技需要付出更高的运营成本。

招股书显示,在海外市场,绿联科技约80%左右的营收均来自于线上渠道,主要销售平台为亚马逊、 速卖通、Shopee、Lazada等。这些电商平台向绿联科技收取了海量平台服务费,2021年-2023年分别为2.34亿元、2.28亿元以及3.29亿元,占绿联科技各期线上 B2C 收入的11.01%、10.34%和11.85%。

此外,由于需要将中国生产的产品运输至海外销售,绿联科技的物流成本也居高不下,2021年-2023年分别为4.39亿元、4.28亿元以及5.2亿元。

图源:绿联科技招股书

即便绿联科技不惜付出更高的成本加码海外渠道,但由于产品缺乏核心竞争力,其依然面临动销不畅的挑战。

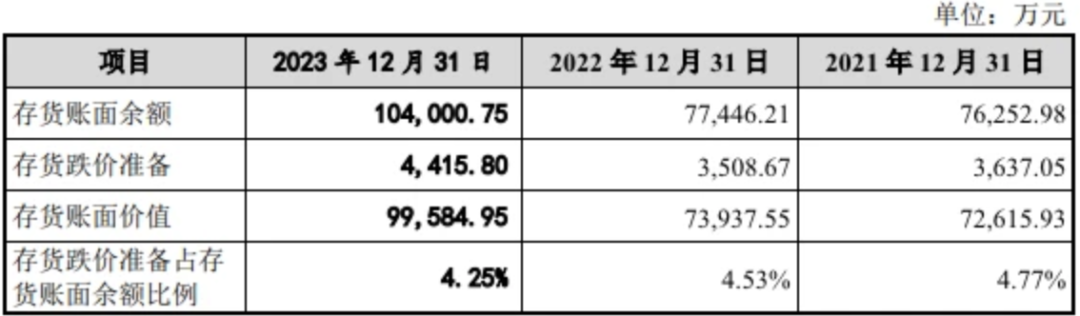

招股书显示,2021年-2023年,绿联科技的存货账面价值分别为7.26亿元、7.39亿元、9.96亿元,不光逐年上涨,并且占公司流动资产比例均超40%。过去几年,绿联科技的存货减值分别为0.36亿元、0.35亿元以及0.44亿元,这显然会严重侵蚀公司的净利润。

由此来看,尽管得益于产品线调整以及加码海外市场,近年来绿联科技的业绩稳步攀升,但随着消费电子市场红利收窄,以及全球数码周边配件市场竞争加剧,接下来,绿联科技也将面临巨大挑战。

行业红利消逝的背景下,企业如果想要稳健成长,就需要加码前沿技术,靠具备核心竞争力的产品取胜。遗憾的是,目前绿联科技仍沿袭此前靠简单运营产品线和渠道博取增量红利的老路,未给予研发足够的重视。

在此背景下,“先知先觉”的资本市场很难坚定地看好绿联。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。