喜马拉雅冲刺IPO 版权及合规问题仍存掣肘快讯

4月12日,上海喜马拉雅科技有限公司(以下简称“喜马拉雅”)正式向港交所递交了招股书,再次向在线音频第一股发起冲击。

作为中国最大在线音频平台,喜马拉雅亦需重视合规风险

作为中国最大在线音频平台,喜马拉雅亦需重视合规风险

4月12日,上海喜马拉雅科技有限公司(以下简称“喜马拉雅”)正式向港交所递交了招股书,再次向在线音频第一股发起冲击。

2023年,喜马拉雅在移动端总收听时长、在线音频总收入上均独占鳌头,稳坐中国最大在线音频平台的宝座。然而,喜马拉雅亦面临着多重风险和挑战,涉及与业务相关的法律法规、用户吸引与留存、经营状况等方面。

版权及合规问题缠身

当前,法律法规与监管合规问题对于在线音频平台的运营至关重要。政府对于网络内容的管理和监管力度不断加强,特别是国家广播电视总局发布的《关于进一步规范网络视听节目传播秩序的通知》(以下简称“《通知》”)。该《通知》不仅严格禁止了非法抓取和剪拼改编视听节目的行为,而且对网络节目服务提供商提出了更为严格的内容管理要求,包括对节目冠名和赞助的审核程序。对于喜马拉雅平台来说,这些规定提升了在线音频平台的内容审核标准,亦要求其投入更多的资源以确保内容的合法合规性。这不仅增加了运营成本,也可能对内容的多样性和用户的参与度产生一定的影响。

2008年1月31日,国家广播电视总局公布了《互联网视听节目服务管理规定》,根据该规定,从事信息网络传播视听节目业务,应当取得视听许可证,而喜马拉雅曾因未持有视听许可证而遭受行政处罚,2020年9月前,喜马拉雅尚未在全国网络视听平台信息登记管理系统内登记,因运营的视听节目网络传输业务未遵守使用的中国法律法规,及因未取得视听许可证从事视听节目网络传输业务,且违反内容规定,受到行政处罚并罚款8000元。之后,喜马拉雅自2020年9月起在全国网络视听平台信息登记管理系统内登记,并接受与视听许可证持有人相同的监管及监督,但记者注意到,许可证的有效期为三年,截至2024年3月前,喜马拉雅仍未持有视听许可证,且无法向投资者保证能够及时重续该许可证,或无法重续该许可证,面临一定的合规风险。

招股书显示,喜马拉雅平台上的部分内容可能被归类为“网络出版物”,但截至目前,该平台尚未取得网络出版服务许可证。若被认定无证经营,可能面临包括平台关闭、内容下架、收入和设备没收、罚款等在内的一系列处罚。此外,尽管喜马拉雅不认为自己提供互联网新闻信息服务,但监管机构可能对其平台上的新闻相关内容有不同看法,若被视为未经许可开展服务,也可能遭受罚款或其他处罚。

事实上,喜马拉雅的版权问题一直是业界关注的焦点,该平台的版权问题主要源于两个方面:一是内容创作者的上传行为;二是与第三方IP合作方的知识产权。

首先,喜马拉雅允许内容创作者匿名上传音频内容,虽然在一定程度上丰富了平台的内容多样性,但也带来了版权问题。由于上传内容数量庞大,平台难以准确判断每一项内容的版权归属,并确保获得合法授权。这种情况导致了多起版权纠纷,包括因《斗罗大陆》和《左耳》等知名作品而引发的法律诉讼。

其次,喜马拉雅的内容策略在很大程度上依赖于第三方IP合作方的知识产权。喜马拉雅需与第三方IP合作方签订许可协议或转授权协议来获取这些内容,但这些协议的期限、条款和条件存在不确定性。如果第三方IP合作方不愿意或无法按可接受的条款授予知识产权,或者合作方的知识产权存在缺陷,喜马拉雅向用户提供内容的能力将受到限制。此外,如果许可方与原知识产权所有人之间的纠纷导致喜马拉雅必须删除相关内容,可能会造成用户流量和收入的损失。

为了应对版权风险,喜马拉雅已实施了一系列措施,包括要求用户和内容创作者承诺不上传侵权内容,实施内容审查机制,以及执行“通知和删除”政策,但并不能完全避免第三方提出的版权索赔。喜马拉雅还建立了版权投诉机制,允许版权所有人向平台发出侵权通知。然而,鉴于平台提供的内容数量巨大,无法保证所有潜在的侵权内容都能被及时识别和处理。因此,在中国及其他司法管辖区,喜马拉雅一直面临着版权侵权的诉讼风险,且未来可能继续面临此类诉讼。版权侵权诉讼给喜马拉雅带来了一定的经济损失,根据招股书,喜马拉雅在2021-2023年分别因此产生了100万元、620万元和250万元的损失,并为此计提了相应的法律诉讼准备金。

用户留存与转化难

数字化时代,用户留存与转化已成为在线音频平台成功的关键因素,此类平台的主要收入流依赖于付费用户的订阅和消费。

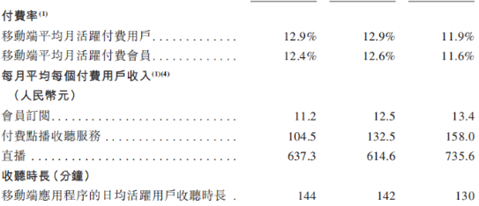

在月活跃用户方面,喜马拉雅取得了显著增长。移动端平均月活跃用户从2021年的1.16亿稳步攀升至2023年的1.33亿,物联网及其他平台的平均月活跃用户也从1.52亿增长至1.7亿。整体而言,喜马拉雅平均月活跃用户总计从最初的2.68亿增长至3.03亿。

招股书显示,尽管喜马拉雅通过各种渠道吸引了大量月活跃用户,在物联网和其他平台上尚未产生显著的收入。同时,尽管整体用户规模在扩大,但部分指标却出现了下降的趋势。其中,日活跃用户占月活跃用户的比率从2021年的27%下降至2023年的25%。

此外,喜马拉雅还面临着用户付费意愿下降的风险。如果用户不愿意为产品或服务付费,或者现有付费用户选择停止付费并离开平台,这将对其经营产生重大不利影响。在付费用户方面,虽然移动端平均月活跃付费用户和付费会员的数量都有所增长,但是移动端平均月活跃付费用户的付费率从12.9%降至11.9%,而付费会员的付费率也从12.4%降至11.6%。(凡是已向平台支付相应费用的用户,无论其所享服务或所购产品之性质,均统称为“付费用户”。而对于主动选择并支付会员订阅费用的用户,则称之为“付费会员”。)同时,移动端应用程序的日均活跃用户收听时长也出现了下降,从2021年的144分钟减少至2023年的130分钟。

*喜马拉雅用户数据,截图自喜马拉雅招股书

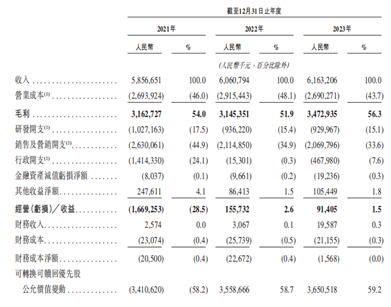

在营业收入方面,喜马拉雅展现出连续增长的趋势。2021年,喜马拉雅的营业收入达到了58.57亿元,直至2023年,喜马拉雅的营业收入已升至61.63亿元。

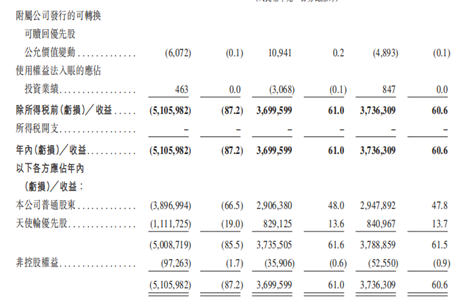

然而,喜马拉雅过去三年的净利润情况则经历了较大的波动。2021年,喜马拉雅亏损严重,金额高达51.06亿元,占到了公司当年总收入的87.2%,进入2022年,成功实现了扭亏为盈,获得了37亿元的收益,占到了公司当年总收入的61.0%。到了2023年,喜马拉雅的收益略有增长,达到了37.36亿元,占到了公司当年总收入的60.6%。

毛利润方面,2021年,喜马拉雅的毛利润为31.63亿元。2022年,毛利润略微下降至31.46亿元。到了2023年,毛利润实现增长,达到了34.72亿元。

*喜马拉雅经营收益情况,截图自喜马拉雅招股书

在现金流方面,喜马拉雅经历了从现金流出到现金流入的转变。2021年的经营活动现金流出净额为33.05亿元。然而,到了2022年和2023年,喜马拉雅实现了经营活动现金流入净额。在2022年,经营活动现金流入净额为7250万元。到了2023年,这一数字增长至7.53亿元。然而,由于内容制作和采购的高成本,以及宏观经济、监管环境和行业间竞争的变化,喜马拉雅未来仍面临不少潜在风险。

针对喜马拉雅冲刺IPO以及经营等问题,记者致函喜马拉雅,截至发稿,尚未获得回复。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。