讯飞医疗港股IPO:超50%收入来自基层医疗机构服务,3年亏损4.7亿拖累科大讯飞业绩快讯

1 月 10 日,科大讯飞宣布分拆子公司讯飞医疗赴港交所上市。1 月 26 日,讯飞医疗向港交所递交上市申请。

出品|公司研究室 IPO 组

文|可可

1 月 10 日,科大讯飞宣布分拆子公司讯飞医疗赴港交所上市。1 月 26 日,讯飞医疗向港交所递交上市申请。

作为科大讯飞旗下专注医疗领域的业务板块,讯飞医疗成立于 2016 年,主要依托人工智能技术,为基层医疗机构、医院、患者等提供服务。

医疗作为民生保障,有着广阔的市场,大健康领域一直是热门赛道。科大讯飞分拆医疗板块,更便于推动子公司独立上市融资。

不过,对科大讯飞而言,目前的讯飞医疗并不太重要,反而是一个 " 累赘 "。

2023 年前 3 季度,讯飞医疗对科大讯飞收入的贡献只有 2% 左右,却以 1.7 亿亏损,显著拖累了母公司业绩。

讯飞医疗经营状况究竟如何,在智慧医疗市场中有哪些优势和不足?

对全国医院的覆盖率不足 1%

2023 年,国务院发布《关于进一步完善医疗卫生服务体系的意见》,以加快互联网、人工智能、云计算和大数据在医疗领域的应用,建立并加强医疗大数据的共享、交换和保障体系建设。

近年来,随着 AI 技术日渐成熟,医疗人工智能行业市场规模显著增长。2018 年至 2022 年,行业规模由 18 亿增长至 68 亿,年复合增长率 39.1%。

医疗人工智能可分为面向医疗机构的人工智能和面向患者的人工智能,其中前者占据主要市场份额。根据弗若斯特沙利文数据,2022 年,医疗机构人工智能行业市场规模 52.46 亿,占比约为 76%。

不过,医疗机构人工智能行业呈高度分散的激烈竞争态势。2022 年,CR5 市占率合计只有 21.6%。其中,讯飞医疗以 4.55 亿收入排名第一,市占率为 8.7%;百度以 3.55 亿收入紧随其后,市占率为 6.8%;云知声以 1.11 亿收入位列第三,市占率 2.1%。

我国医疗机构可分为基层医疗机构、医院及其他医疗机构。截至 2022 年末,国内共有 979,768 家基层医疗机构及 36,976 家医院。

根据招股书,截至 2023 年 9 月末,讯飞医疗产品共覆盖 426 个区县的 52000 家基层医疗机构,189 家三级医院及 35 家二级医院。

根据招股书数据及推算,讯飞医疗对区县的覆盖率为全国总区县数的 14%,对基层医疗机构的覆盖率约 5%,对医院的渗透率不足 1%。

虽然讯飞医疗在医疗机构人工智能行业的市占率为第一,但目前并未与百度拉开明显差距,此外其对全国医疗机构的覆盖率还远远不够。

简而言之,讯飞医疗有一定优势,但优势并不算大。

超 50% 收入来自基层医疗机构服务

作为医疗机构的第一层级,我国约 98 万家基层医疗机构面临长期缺少大量优质医生及医疗资源的痛点。

党的二十大提出,促进优质医疗资源扩容和区域均衡布局,坚持预防为主,加强重大慢性病健康管理,提高基层防病治病和健康管理能力。发展壮大医疗卫生队伍,把工作重点放在农村和社区。

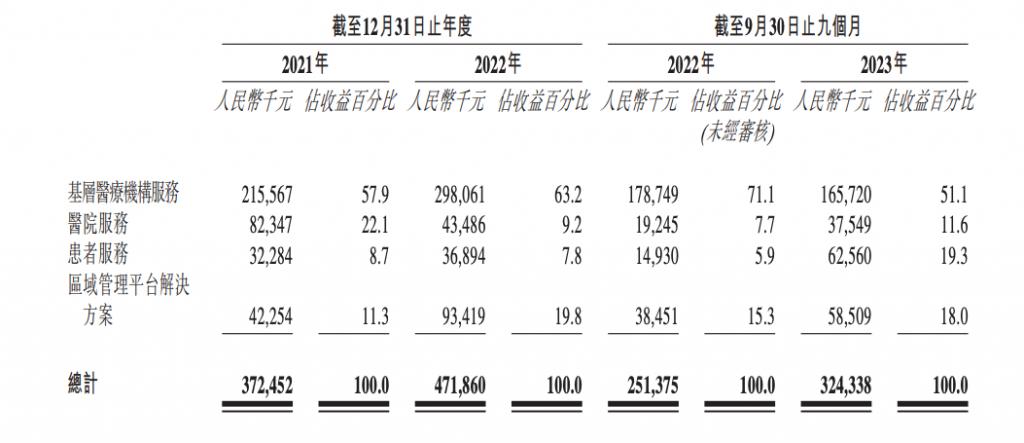

目前,讯飞医疗的业务可分为四块,即为基层医疗机构提供服务、为等级医院提供服务、为患者提供服务、提供区域健康信息平台解决方案。

2021 年至 2023 年前 3 季度,讯飞医疗收入分别为 3.7 亿、4.7 亿、3.2 亿。其中,基层医疗机构服务收入占比均超 50%。

从收入角度来看,讯飞医疗的发力点是基层医疗机构。

讯飞医疗主要与当地卫健委签订协议,向卫健委及其监管的基层医疗机构提供智能助理、慢病管理等服务,以帮助医生及医疗专业人员增强医学能力并提高工作效率。

招股书中,讯飞医疗以浙江省诸暨市为例,通过接受浙江省诸暨市的基层医疗机构 AI 项目委托,讯飞医疗的智能助理覆盖了诸暨市全部 23 家基层医疗机构及 340 个村卫生站。

2022 年,按收入计算,讯飞医疗在国内基层医疗机构 CDSS(临床决策支持系统)市场排名第一,以 2.17 亿收入占据 76.6% 的市场份额。

目前,讯飞医疗的智能助理覆盖全国超 30 个省的 400 多个区县,协助基层医疗机构医生规范超过 2.8 亿份电子病例,提供超 7.4 亿人工智能辅助诊疗建议,纠正超 130 万例以上诊断案例。

与百度、京东超 40 家企业竞逐医疗大模型

2023 年以来,以大数据为基础、以大模型为代表的新一代人工智能技术席卷全球,为各行各业带来巨大冲击,同时也加速了 AI 与医疗行业的融合。

据不完全统计,目前在医疗领域,从医学科研、药物研发、智慧诊疗、医疗设备运维、医院管理等开发的国产大模型产品数量超过 40 个。

2023 年 5 月,科大讯飞发布讯飞星火认知大模型。2023 年 10 月,讯飞推出专用于医疗行业的讯飞星火医疗大模型,并发布了搭载讯飞星火医疗大模型的 " 讯飞晓医 "APP。

不过,讯飞星火医疗大模型只是众多科技、互联网企业涉足医疗大模型的一个缩影,百度、京东等国内互联网大厂也纷纷发布其在医疗领域的大模型。

2023 年 7 月,在京东言犀通用大模型基础之上,京东健康对外发布医疗大模型 " 京医千询 "。

2023 年 9 月,百度对外发布面向医疗行业的大模型 " 灵医智惠 "。灵医智惠主要服务于医院、政府机关、患者及医药器械企业等,提供临床决策支持、眼底筛查、智慧病案、智能审方、慢病管理等 AI 医疗解决方案。

或许由于百度与讯飞医疗主要面向的医疗机构存在差距,在基层医疗机构 CDSS 市场中,百度的收入仅为 3880 万,市占率 13.7%,远低于讯飞医疗。

根据公开资料,讯飞星火医疗大模型让每个医生有专属 AI 诊疗助理,可嵌入诊前、诊中、诊后医疗流程,可应用于辅助诊疗、智能药物审核、病历辅助生成等多个场景中。

由于医疗行业的专业性和特殊性,有专家表示,目前医疗大模型的应用面临着两个根本限制:世人对医疗大模型秉持着比人类更严格的错误容忍度、人类无法对医疗大模型追责。

在严肃的医疗领域应用,医疗大模型仍会面临不小的挑战。

分拆亏损的讯飞医疗改善母公司报表

大模型被视为历史机遇,但同样会对企业短期带来一定的财务压力。

2023 年前三季度,科大讯飞收入 126.14 亿,同比下滑 0.37%;净利润 9936.21 万,同比暴跌 76.36%;扣非净利润为 -3.24 亿,同比骤降 175.97%。2023 年三季末,科大讯飞总负债达 184.95 亿,资产负债率超过 50%。

对于业绩下滑,科大讯飞将部分原因归咎于在通用人工智能认知大模型等方面的投入。

对于分拆,科大讯飞表示,从资产结构优化角度,讯飞医疗分拆上市有助于其进一步拓宽融资渠道,进而提高上市公司整体融资效率,降低整体资产负债率。

此外,根据科大讯飞 2022 年报,医疗业务收入在科大讯飞总收入中的占比仅为 1.25%。从讯飞医疗的招股书来看,2021 年至 2023 年前 3 季度,讯飞医疗分别亏损 8940 万、2.1 亿、1.7 亿,且亏损幅度不断扩大。

分拆讯飞医疗独立上市,既不会对科大讯飞的持续经营构成实质性影响,同时还可以改善科大讯飞的盈利情况。

导致讯飞医疗持续亏损的主要原因是销售和研发费用持续增长。

2021 年至 2023 年前 3 季度,讯飞医疗销售费用分别为 0.9 亿、1.6 亿、1.3 亿,销售费用率分别为 24.3%、33.9%、39.7%;研发费用分别为 1.6 亿、2.4 亿、2.0 亿,研发费用率分别为 42.9%、51.2%、60.3%。

虽然讯飞医疗毛利率长期高于 50%,但仍难以覆盖销售费用及研发支出。

目前,讯飞医疗对基层医疗机构的覆盖率约 5%,对医院的覆盖率约 1%,公司还需要持续进行市场拓展。讯飞医疗分拆上市,可以利用资本市场独立融资以满足自身资金需求。

无论是 AI 企业还是医疗机构服务商,盈利一直都是企业的痛点,讯飞医疗即便上市,也仅仅只是漫长征程的起点而已。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。