2023年银行业跌幅“第一”,宁波银行被高估了吗?快讯

在市场利率下行、LPR 重定价、存量按揭调价等因素影响下,2023年成为A股一些上市银行公司极具挑战的一年。

文 | 张佳儒

在市场利率下行、LPR 重定价、存量按揭调价等因素影响下,2023年成为A股一些上市银行公司极具挑战的一年。

截至4月23日收盘,A股42家上市银行公司有24家披露了2023年报,其中营收下滑的有11家,增长的有13家,营收增速超过5%的有6家,其中就包括宁波银行。

2023年,宁波银行实现营业收入615.85亿元,同比增长6.40%;归母净利润255.35亿元,同比增长10.66%。营收和归母净利润双增长的宁波银行,创下2007年上市以来连续17年“双增长”新记录。

截至目前,宁波银行还是披露2023年报的万亿资产城商行中营收增长最快的。然而,在资本市场,2023年的宁波银行却并未收获“涨声”。同花顺显示,2023年全年,宁波银行股价跌幅高达37%,在A股42家银行股中涨幅倒数第一。 2024年初至4月23日收盘,宁波银行股价涨幅9.05%,在42家A股上市银行中排第27位,亦算不上突出。

资本市场为何会重估宁波银行?一个核心的原因在于,宁波银行2023年的业绩增速创了上市以来的新低。从估值的角度,宁波银行的估值约为5.67(动态PE),位居城商行前列,当其增速放缓后,资本市场还会认可其高估值吗?

业绩增速领跑,股价涨幅垫底,背后发生了什么?拆解宁波银行的年报,其过去和未来经营的现状与预期得到更清晰的呈现。

营收增速创17年新低,

“市值之王”遭遇股价滑铁卢

在国内城商行中,宁波银行是“尖子生”,长期以“高成长、低不良”著称。2007年7月19日,宁波银行挂牌上市,成为第一家在深交所上市的城商行。2007年至2023年,宁波银行的发展可谓是“日新月异”。

回顾历史数据,2007年上市之初,宁波银行资产规模不到800亿元,2023年,宁波银行总资产2.71万亿,17年总资产规模增长了逾33倍。

目前,A股有17家上市城商行,2023年年报尚未全部披露。根据2023年前三季度的数据,总资产破万亿元的有8家,宁波银行以2.67万亿总资产,排在北京银行、江苏银行、上海银行之后,排在第4位。

除了资产规模,宁波银行的业绩增速也可圈可点。

2007年至2021年,宁波银行的营收规模从22.44亿元增长到527.7亿元,15年时间12年增速在20%以上;归母净利润规模从9.51亿元壮大到195.46亿元,15年时间11年增速在19%以上。

近两年,宁波银行的营收、净利润增速明显放缓。2021年,宁波银行营收、归母净利润同比增速分别为28.37%、29.87%,2022年的增长数据为9.67%、18.05%,2023年进一步放缓至6.40%、10.66%。

对比同行,宁波银行的业绩增速堪称优秀,但与自身历史增速对比,显得不够看了。

2023年,宁波银行营收增速6.40%,是上市17年的最低增速。归母净利润增速10.66%,是近三年最低增速。

在此前的营收、净利润高增长过程中,宁波银行迎来“戴维斯双击”,股价节节攀升,市值水涨船高。2021年,宁波银行股价突破44元,市值高达2900亿元,夺得城商行“市值之王”的美誉。

然而在2023年,宁波银行遇股价滑铁卢。同花顺显示,2023年,宁波银行股价跌幅高达37%,在42家银行股中增幅倒数第一。即便股价大幅下滑,宁波银行估值并不低,其在年报中表示,公司“继续是A股估值最高的银行之一”。

2024年初至4月23日收盘,宁波银行股价涨幅9.05%,在42家A股上市银行中排第27位。

个人贷款不良率提升,

高收益、高风险的双刃剑

银行的收入分为两部分,一是利息收入,二是非利息收入,其中利息收入是主要收入。年报显示,宁波银行营收615.85亿元,其中利息净收入409.07亿元,占比66%。

净息差是影响银行营收的主要指标之一,是利息净收入与生息资产平均余额的比值,也叫净利息收益率。2021年-2023年,宁波银行的净息差从2.21%下降至1.88%。

宁波银行在年报中提到,净息差下降,受到市场利率下行、LPR 重定价、存量按揭调价等因素影响。展望未来,宁波银行预计2024 年净息差依旧承压。

资产端方面,在结构上,收益率较高的个人住房贷款和个人消费类贷款等预计增速放缓。在价格上,市场利率仍将继续下探,2月份5年期以上LPR下调5BP,10年国债收益率下行至 2.4%以下,贷款和投资收益率均受到影响。

银行的财报核心看两张表,一张是以营收、归母净利润等为主要指标的创收创利报表,另一张是以不良贷款率、拨备覆盖率等为主要指标的资产质量报表。

截至2023 年末,宁波银行不良贷款余额94.99亿元,不良贷款率0.76%,拨备覆盖率461.04%,资产质量和抵御风险能力保持行业领先水平。

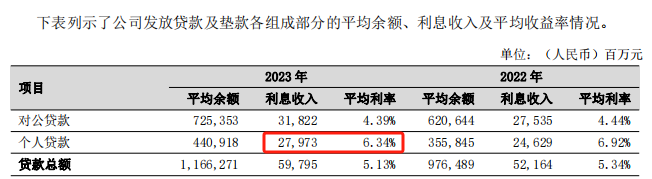

宁波银行的贷款分为对公贷款和个人贷款,其中,个人贷款业务堪称“肥肉”,实现利息收入279.73亿元,平均利率也较高。2023年,宁波银行个人贷款平均利率下滑至6.34%,仍远高于对公贷款2022年未下滑时的4.44%的平均利率。

带给宁波银行高收益的个人贷款业务,给公司带来的风险也越来越大,这是一把双刃剑。2021年-2023年,宁波银行个人贷款不良率水涨船高,分别为1.24%、1.39%、1.5%,远高于公司整体不良贷款率水平。

宁波银行的个人贷款业务分三类,分别是个人消费贷款、个体经营贷款、个人住房贷款,其中,个人消费贷款业务扮演重要角色。2023年,个人消费贷款金额3209亿元,同比增长30%,占个人贷款和垫款总额比例为63.3%。

个人消费贷款业务是宁波银行的“黑马业务”。2021年-2023年,宁波银行的个人消费贷款从2198.47亿元攀升到3209.58亿元,两年增加了1011亿元。

在个人消费贷款业务快速增长的背景下,宁波银行个人贷款不良率不断提升。

不过,未来,宁波银行打算在个人消费贷款业务上将持续加码。

2023年7月,宁波银行宣布增资宁银消金,持股比例升至92.79%;2024年4月9日,宁波银行联手宁波市金融控股有限公司,双方拟共同对宁银消金增资,预计其注册资本将扩充至45亿元。

宁银消金的主要业务是发放个人消费贷款。这意味着,在净息差预计承压的2024年,收益较高的个人消费贷业务将是宁波银行的重要发力方向。

合规敲警钟:

“罚单元年”后为何又频吃罚单?

在银行业,合规是公司稳健发展的保障。2023年报中,宁波银行表示,报告期内,公司基于保障依法合规经营管理的目标,持续加强内控制度管理、深化合规风险监测评估、加强产品合规管理。

2023年,宁波银行依然暴露出诸多合规问题。

国家金融监督管理总局官网显示,2023年1月,宁波银行因违规开展异地互联网贷款业务、互联网贷款业务整改不到位、资信见证业务开展不审慎、资信见证业务整改不到位、贷款“三查”不尽职、新产品管理不严格等问题被宁波监管局罚款人民币220万元(行政处罚决定书文号:甬银保监罚决字〔2023〕1号)。

2023年12月,宁波银行因消费者个人信息管理不到位;贷款“三查”不尽职;押品管理不到位被罚款合计100万元(行政处罚决定书文号:甬金罚决字〔2023〕26号)。同一日,宁波银行还因监管标准化数据与客户风险数据交叉核验不一致等被罚520万元(行政处罚决定书文号:甬金罚决字[2023〕24号)。

2023年9月,宁波银行还被国家外汇管理局宁波市分局处罚,处罚内容为给予警告,合计处罚款670万元,没收违法所得183.02万元(行政处罚决定书文号:甬外管罚〔2023〕8号)。

根据国家外汇管理局的公告,宁波银行违法事实为:办理经常项目盗金收付,未对交易单证的真实性及其与外汇收支的一致性进行合理市查;违反规定办理结汇、售汇业务;违反规定办理资本项目资金收付;违反外汇账户管理规定等。

值得注意的是,这并非宁波银行首次暴露合规问题。2022年,宁波银行频吃罚单,在过往发展中极为罕见,这一年被外界戏称为宁波银行的“罚单元年”。2023年,宁波银行罚单数量减少,但暴露的问题值得重视。

近几年,宁波银行收到的投诉也水涨船高。年报显示,2021年至2023年,宁波银行收到监管转办投诉数量分别为1071件、1244 件、1370件。从2023年的投诉业务类别看,贷款业务占比50%左右,信用卡业务占比在20%左右。

宁波银行表示,公司重视消费者权益保护,对各类投诉“响应率100%,反馈率 100%”。针对投诉相对集中的问题,从客户投诉的现象穿透到业务的源头,不断优化改进服务,强化销售行为规范和源头治理。

无论是从业绩增速还是风险控制角度,宁波银行都是城商行中的模范尖子生。当下,我国经济进入高质量发展阶段,未来,宁波银行如何不断提高服务实体经济的质效,实现怎样的业绩增长以及如何推进合规管理工作,我们将保持关注。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。