喜马拉雅第四度冲击IPO “盈利故事”依然不好讲快讯

与以往不同的是,此次喜马拉雅IPO努力的底气似乎多了几分,公司实现了自成立以来的首次盈利。

与以往不同的是,此次喜马拉雅IPO努力的底气似乎多了几分,公司实现了自成立以来的首次盈利。

文|每日财报 海山

喜马拉雅的上市之旅走的颇为坎坷。

4月12日,喜马拉雅正式向港交所递交招股说明书。高盛、摩根士丹利和中金公司担任联席保荐人。

经了解,这已经是喜马拉雅第四次冲击上市了,此前2021年5月公司谋求赴美上市未果;同年9月转战港交所折戟。2022年3月公司按照联交所上市规则要求更新数据和资料,亦未能如愿。与以往不同的是,此次喜马拉雅IPO努力的底气似乎多了几分,公司实现了自成立以来的首次盈利。

招股书显示,喜马拉雅2023年实现营收61.6亿元,经调整净利润为2.24亿元。同时,公司以25%的市场份额成为国内最大的在线音频平台,这一数字远超过了第二名的13%;平均每个月在线收听公司音频内容的用户数量达到了3亿,用户体量远超同行。

来源:公司招股书

尽管喜马拉雅在2023年才实现盈利,但自成立以来,站上“声音经济+知识付费”风口,一直受到资本的追捧。招股书显示,2012年至今,喜马拉雅先后获得12轮融资,共计实现募资29.61亿人民币+9.6亿美元,如果全部换算为人民币,将接近100亿元。

与之对应的是公司估值水平一路高升,2012年投后估值为345万美元,这一数据在2020年最后一轮变为43.45亿美元,按照最新的汇率计算,目前喜马拉雅的整体估值已超过300多亿元人民币。实现了在8年的时间里,公司估值上涨了1200多倍。

来源:公司招股书

来源:公司招股书

喜马拉雅的股东阵容堪称豪华。根据招股书披露,其战略投资者有腾讯、阅文、小米、好未来、索尼音乐;主要财务投资者包括美国泛大西洋投资集团、挚信资本、高盛、兴旺投资、创世伙伴资本、普华资本、合鲸资本等。

然而,从过往的业绩来看,对于“赚钱”这件事,喜马拉雅表现的并不擅长。尽管2023年终于迈过了“ 盈亏线 ”,但情况似乎并没有那么简单。

01

扭亏为盈 成色几何

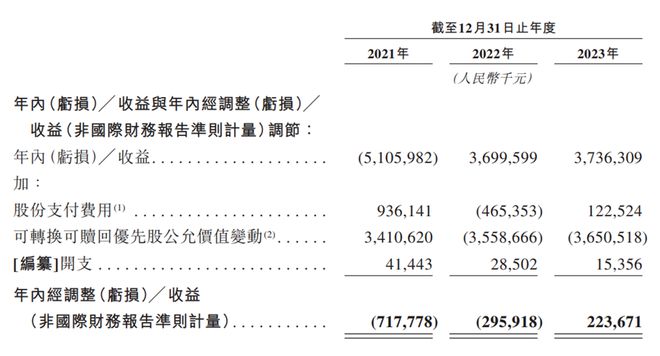

喜马拉雅终于实现了盈利。招股书显示,2021年-2023年,喜马拉雅净利润分别约为-51.06亿元、37亿元、37.36亿元;调整后净利润分别为-7.18亿元、-2.96亿元及2.24亿元。

来源:公司招股书

来源:公司招股书

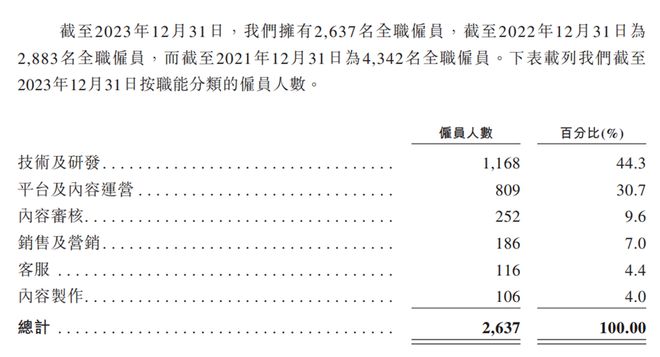

其实,喜马拉雅此次能够实现盈利的关键在于其推行的“降本增效”。首先,大幅减少员工数量,降低人力成本。自2022年3月起,喜马拉雅曾多次陷入裁员风波,传言有的部门裁员比例达到了20%。相关信息能够在此次披露的招股书中寻得部分答案。招股书显示,2021-2023年间,公司的员工数量从4342人,下降为2637人。2年间共计减少了1705人,下降比例高达39.26%。

来源:公司招股书

来源:公司招股书

其次,高管薪资下降,成本压缩。对于公司董事,喜马拉雅同样下手了。招股书显示,公司3名董事(余建军、李兴仁、沈结强)的“薪金、工资及花红”在2022年的数据依次为375.9万元、208万元、190.9万元合计774.8万元。2023年该数据变为179.8万元、106.6万元、109.9万元,合计396.3万元。

由此,喜马拉雅员工的福利开支由2022年的1.77亿元减少至2023年的1.15亿元,降幅达到了35%。

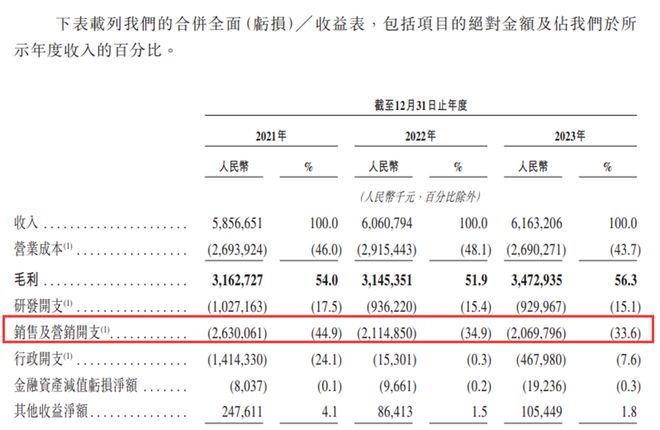

与此同时,喜马拉雅还主动压缩经营开支。招股书显示,2021-2023年,公司销售及营销开支分别为26.3亿元、21.15亿、20.7亿元。2年间共减少了5.6亿元,降幅为21.29%。同期销售及营销开支占总营收的比重分别为44.9%、34.9%、33.6%。

来源:公司招股书

对此,喜马拉雅在招股书的表述为:这是由于公司战略性地调整销售及营销开支重点,导致公司的渠道推广开支及品牌推广和广告开支出现变化。

由此可知,喜马拉雅能够在2023年能够扭亏确属不易。并且如此“降本增效”操作无法作为长期手段来推行,公司的长期发展还要依赖业绩的增长。

02

“盈利故事”不好讲

企业的盈利能力是其核心竞争优势,喜马拉雅2023年终于实现了扭亏,接下来业绩能否持续增长被市场所关注。

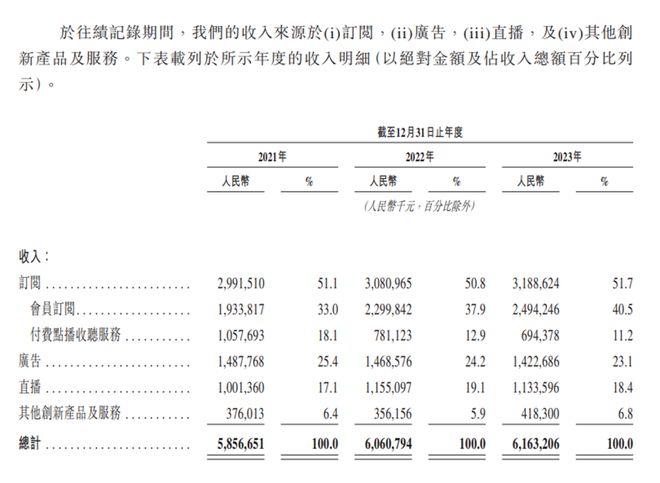

招股书显示,喜马拉雅的营收主要依靠四类业务:付费订阅、广告、直播、其他创新产品及服务。其中,订阅服务贡献了超过一半的营收。报告期内,订阅服务营收分别为29.92亿元、30.81亿元、31.89亿元,占总营收比例分别为51.1%、50.8%及51.7%。

来源:公司招股书

来源:公司招股书

订阅服务分为会员订阅和付费点播。不难发现,平台付费用户规模和用户付费率对这部分营收产生着关键的影响。数据显示,2021-2023年,喜马拉雅的数分别为2.68亿、2.91亿、3.03亿,同比增长率分别为7.2%、8.6%和4.1%。可以看出,2023年的增速明显放缓。

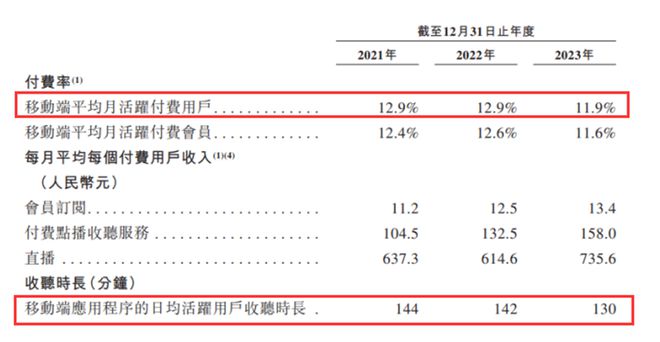

用户付费率增长同样难言乐观。2021-2023年,喜马拉雅的移动端平均月活付费用户数分别为,1490万、1570万和1580万,增长呈放缓趋势。同期付费率分别为分别为12.9%、12.9%和11.9%,后两年出现了增长为为负的情况。

此外,日活付费用户的时长也出现了下滑。2021-2023年喜马拉雅日活用户的收听时长分别144分钟、142分钟、130分钟。

来源:公司招股书

喜马拉雅对此的解释为:2023年移动端付费率的下降,主要是由于公司的战略重心转向吸引及留住客单价较高的用户,并加强具有更大变现潜力产品的可持续发展。而日活用户的收听时长减少,主要是由于播客在移动端平均月活跃用户中日益流行,与有声读物相比,其内容时间相对较短。

月活和付费用户增长缓慢,不仅影响了订阅收入,广告收入也受了波及。2021-2023年喜马拉雅的订阅收入分别为29.92亿元、30.81亿元、31.89亿元,同比增长49.05%、2.99%、3.49%。同期广告收入分别为14.88亿元、14.69亿元、14.23亿元,占收入的比例分别为25.4%、24.2%、23.1%。

直播业务曾被寄予厚望,但其对总营收的贡献始终为能突破20%,2021-2023年,喜马拉雅来自直播的收入分别为10.01亿元、11.55亿元、11.34亿元,占收入的比例分别为17.1%、19.1% 及18.4%。

喜马拉雅表示,直播收入减少是受到付费用户数量减少影响,部分被其直播每月平均每个付费用户收入增加所抵销。直播服务的付费用户数量减少的部分原因是其加强了对用户行为的合规监督。

实际上,在线音频行业增速近几年也出现了持续放缓情况。艾瑞咨询在《2023年中国网络音频产业研究报告》中指出,在线音频行业增速已经由2020年之前的超过20%,下降至20%以下,2026年这一数据或将下滑至9.5%。

中信证券在其4月12日发布的研报中认为,音频市场和自身用户量都不再高速增长,喜马拉雅在冲刺上市之际,急需证明自己未来的潜力。

03

寻找新的出路

为突破长音频的发展“天花板”,喜马拉雅在AI领域下了决心。招股书显示,喜马拉雅2023年研发费用占总营收15.1%,达到了9.3亿元,技术和研发团队占员工总数44.3%。AI赋能的自动内容过滤覆盖率2022年为41.8%,2023年这一数据大幅提升至72.2%。运营效率得到大幅提升。

招股书中喜马拉雅还表示,募集资金将用于提升内容和赋能内容创作者,同时围绕下一代技术、AI及大数据能力,加强在线音频的营运效率。

尽管AI技术提高了内容生产效率,但也存在着生成抄袭内容的风险。此外,该领域还需面对监管、技术壁垒、如何落地等诸多难题。

目前来看,该业务尚未对公司产生根本性或结构性的影响。

播客也被喜马拉雅视为下一个增长点。余建军在2023喜马拉雅创作者大会上曾表示,播客是内容蓝海,喜马拉雅接下去“要玩个大的”。

《2023喜马拉雅中文播客生态报告》显示,2023年,中文播客的听众数超过了2.2亿,每10个网民就有2个在喜马拉雅听播客。截至目前,播客节目商业化模式仍在探索,变现问题尚未完全解决。

在此次招股书中,喜马拉雅并未单独提及播客所带来的收入贡献。

喜马拉雅第四度冲击IPO能否如愿,又会对音频行业格局产生怎样的影响,我们将持续关注。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。