兰州银行获准发行50亿资本债,拨备覆盖率等风险承受能力急需提高快讯

可见,总体而言兰州银行总体规模相对略小;相对同业而言,问题主要在于资产质量偏弱、同时自身的风险承受能力急需提高。

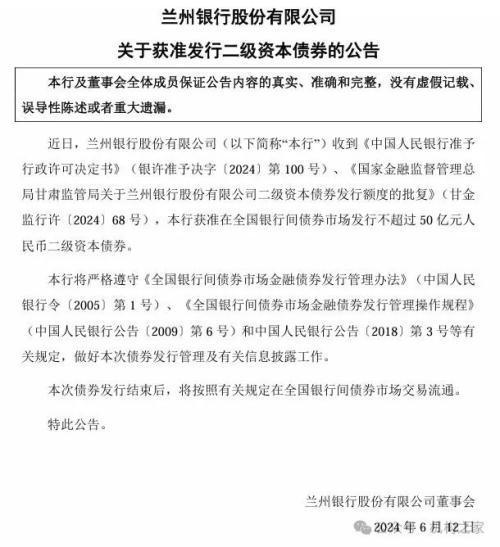

6月12日,兰州银行(001227.SZ)发布公告称,该行已收到《中国人民银行准予行政许可决定书》(银许准予决字〔2024〕第100号)、《国家金融监督管理总局甘肃监管局关于兰州银行股份有限公司二级资本债券发行额度的批复》(甘金监行许〔2024〕68号),本行获准在全国银行间债券市场发行不超过50亿元人民币二级资本债券。

兰州银行公告内容一览

图表来源:深圳证券交易所

正如机构之家在前期文章《广东农商行又获批150亿元!银行资本债为何同比翻倍?》中所分析的,截至5月21日,年内各家银行发行的包括二级债和永续债的各类资本债规模已超过5000亿元,同比去年增长超一倍。

而目前资本债的发行规模又有了进一步的增加,截至6月12日,累计已有农业银行等14家银行共计发行24只资本债、债券余额为6610亿元。值得注意的是,相比1季度、资本债在2季度加速发行趋势明显,2季度至今已发行16只、4110亿元。

在发行规模明显扩大的同时,发行机构也更为多元化,由以往的国有大型商业银行和股份制商业银行,进一步扩大到城商行(江苏银行)和农商行(苏农银行)。

2024年内全国各银行资本债发行情况一览

单位:只、亿元;基础来源:iFind

注:统计日期截至6月12日。

而本次兰州银行获批发行的是二级资本债,用来补充提升该行的资本充足率。从24年1季报的数据来看,兰州银行资本充足率、一级资本充足率和核心一级资本充足率指标分别为11.17%、9.97%和8.84%;而以资本充足率指标为例,该指标A股42家上市银行加权平均值为14.54%,兰州银行的11.17%确实相对偏低。

兰州银行地处西北一隅,相对较为低调、较少受到业内舆论关注;同时,也受制于当地经济规模的“基本盘”,业务规模在一众上市城商行中相对略小。根据2023年度年报,该行实现营业收入80.16亿元、归母净利润18.64亿元,尽管绝对金额不大,但同比增长率分别达到7.59%和7.50%,还是相对较为可观。

同时从1季报的最新数据来看,兰州银行净息差为1.60%、相对尚可;而贷存比为76.63%,这也与其年末相对较低的营收利润率23.25%有所契合;而该行不良贷款率为1.83%,拨备覆盖率183.18%,与前述的资本监管指标类似,该两项风险指标也相对较为薄弱。

不良贷款率是银行资产质量的体现,数据来看兰州银行的对公不良贷款问题主要集中在房地产业及相关的建筑业,两者余额分别为9.43亿元和8.41亿元,不良贷款率则达到了4.30%和3.37%,该问题在目前的银行界相对较为普遍;同时较为特殊的是,该行教育业不良贷款率高达14.46%,农、林、牧、渔业不良贷款余额4.69亿元,不良贷款率达到7.05%,这两者在诸多银行中是较为罕见的。

2024年内全国各银行资本债发行情况一览

单位:只、亿元;基础来源:iFind

同时,除了前述的各项资本充足率,兰州银行的风险承受能力相对较为薄弱还体现在诸A股上市城商行垫底的拨备覆盖率上。以拨备覆盖率指标而言,该行2024年1季度末为183.18%,相比2023年末的197.51%短短3个月就下滑了14.33个百分点。

2024年1季度末A股上市城商行拨备覆盖率情况一览

单位:%;基础来源:iFind

可见,总体而言兰州银行总体规模相对略小;相对同业而言,问题主要在于资产质量偏弱、同时自身的风险承受能力急需提高。

本文源自:机构之家

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。