洽洽食品营利双降后“翻身”,瓜子大王“隐疾”重重|大鱼财经快讯

2023年,洽洽食品股份有限公司(以下简称“洽洽食品”)营收、净利润双下降,这是洽洽食品自2011年上市以来,年收入首次下跌。

2023年,洽洽食品股份有限公司(以下简称“洽洽食品”)营收、净利润双下降,这是洽洽食品自2011年上市以来,年收入首次下跌。财报数据显示,长期以来,洽洽食品营收绝大部分来自于瓜子和坚果两大类产品。去年,葵花籽原料采购价格增长,瓜子产品营收下降,直接导致洽洽食品年度业绩表现不佳。有投资者质疑,洽洽食品在瓜子行业深耕多年,成本控制能力却如此脆弱。

近3年,洽洽食品股价下跌27.31%,有股东直接表达了对公司业绩的强烈不满。此外,洽洽食品长期依赖经销渠道,线上渠道营收减少,电商毛利率维持在较低水平且仍在下降,如何支持电商业务发展,几乎成了投资者最关心的问题。

2024年一季度,得益于原材料采购成本改善以及产品结构优化,洽洽食品迎来业绩表现拐点。洽洽食品意识到,在“瓜子+坚果”组合基本盘不变的情况下,若想要尽快完成原计划在2023年达到的百亿目标,同时稳住投资者信心,“新品类”、电商业务、下沉市场等多方面需要规划,变革也必须加快脚步。

成本管控脆弱,只靠瓜子“嗑不动”业绩

“公司的生存逻辑是做品类之王,只要瓜子和坚果这两个品类在,公司就要争做第一,这是公司发展的基础。”长期以来,瓜子大王洽洽食品将大部分资源放在葵花籽这一种产品上,当葵花籽业务出现“意外”,公司整体营收自上市以来首次下滑。

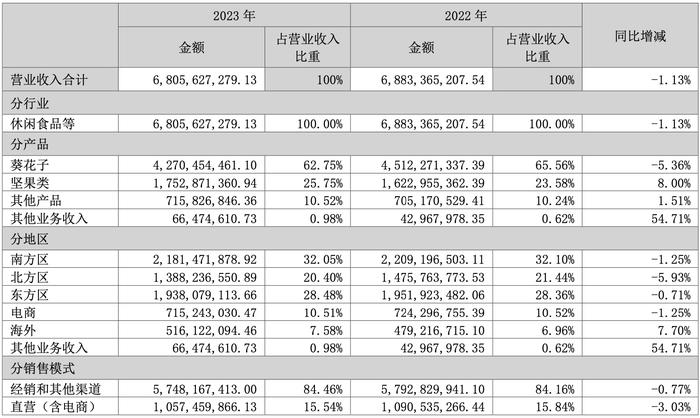

2023年,洽洽食品营收68.06亿元,同比下降1.13%,归属于上市公司股东的净利润8.03亿元,同比下降17.77%,营收、净利润双双下降。记者查阅历年财报数据发现,洽洽食品曾在2019年净利润增速达到42.3%,此后逐年放缓,2020年至2022年,洽洽食品净利润增速分别为30.73%、15.35%、5.1%。

葵花籽和坚果是洽洽食品的两大产品,二者营收总和占洽洽食品营收近九成。洽洽食品2023年营收减少,主要与葵花籽产品收入下滑有关。

2023年,葵花籽营收42.7亿元,占总营收62.75%,比2022年减少2.42亿元,营收同比下滑5.36%,毛利率同比下降7.92%。第二梯队的坚果类产品,2023年营收17.53亿元,占总营收的25.75%,虽然营收同比增长8.00%,但毛利率同比仅上涨了1.02%。

对于2023年的业绩表现,洽洽食品管理层的解释是,2023年受春节跨期因素影响,是一个小年,而过年的年节销售量占公司日常销售总量的比例较大,所以影响蛮大。此外,2023年上半年葵花籽原料采购价格增长幅度较大,使公司营业利润受到不利影响。

葵花籽营收表现不佳,直接影响到洽洽食品全年业绩。有投资者质疑其在瓜子全产业链深耕多年,成本控制却如此脆弱。

如何降低成本?面对投资者的提问,洽洽食品管理层坦言,在成本管控方面,主要的成本来自原料和包辅材,去年由于葵花籽原料采购价格上升导致成本提升。“去年尝试了与农户进行深度合作以及和种子公司合作推广优势品种,同时也和新疆皮山县政府开展合作,希望通过这些举措提升公司上游供应链管控能力,以降低成本并让利消费者。”

瓜子两次提价利润仍降,第三增长曲线还在寻找中

近3年,洽洽食品股价下跌27.31%。在业绩说明会上,有股东表示,洽洽食品三年来业绩增长乏力,股价暴跌,有股东对公司经营业绩非常不满意,并指出洽洽食品安于现状。“除了花生、喀吱脆老品类外,没有新的产品,过于依赖的瓜子、坚果两大产品内卷厉害,销售乏力。”

2023年,除瓜子和坚果之外,洽洽食品的其他产品营收占总营收10%左右,近两年营收增长幅度并不明显。记者注意到,洽洽食品近年推出的每日坚果和坚果礼盒成为大单品,但从整体而言,无法影响公司最终的业绩表现。

“未来坚果行业的集中度会提高的,未来是打规模战、品牌战、品质战。”洽洽食品对公司及行业发展持乐观态度,同时也在寻找第三增长曲线,2025年可能会适时启动。

不过,洽洽食品对于发展“新品类”较为谨慎。“多元化多品类的发展对象,是要有市场规模,至少是自身营业额中长期能达到20亿到50亿的品类,目前还在思考、准备和孵化中。”

洽洽瓜子去年营收虽有所下降,但洽洽食品在近三年内已经对瓜子进行两次提价。2021年10月,洽洽食品对葵花籽等产品调整出厂价格,提价幅度为8%-18%,不到一年,公司又对葵花籽系列整体提价3.8%。

洽洽食品近期发布的投资者关系活动记录表显示,有投资者直言,两次提价后,2023公司瓜子毛利率和利润率跌到历史低点,担忧不断提价后性价比降低,消费者转向别的品牌。还有投资者认为,洽洽食品对市场反应迟钝,消费降级趋势明显,不断提价失去了消费者忠诚度。

洽洽瓜子不断提价背后,一方面是国内瓜子需求量整体呈下滑趋势,另一方面,市面上出现越来越多的瓜子新品,而新品又会很快被竞家跟随推出。面对投资者的质疑,在供应端,洽洽食品提出与优秀的供应商建立战略合作关系,以期降低原材料采购成本、提高原料质量稳定性;在产品上,持续开展全产业链成本优化,通过产品设计、技术创新、流程优化,提升经营与管理的效率和效益。

零食行业竞争环境不断内卷,洽洽瓜子价格不减反增,洽洽管理层直言,公司主航道产品始终坚持以品质为主导,尽量减少价格战。

有投资者认为,洽洽瓜子的“底气”一是来源于瓜子行业与其他零食相比,竞争相对有序。更重要的是,洽洽食品发展多年,“有微弱的护城河”,渠道能力非常下沉,而且未来还要不断下沉到县镇,海外市场开拓多年,尤其是深耕东南亚市场,给业绩带来了一定的保障。

财报数据显示,洽洽食品近几年的增长都是来自一二三线城市,业绩体量占比也主要来自这些城市,下沉市场对它来说是业绩增量蓝海。

“今年启动‘千县万镇’工程,进一步完善下沉市场布局,匹配专业经销商和渠道,推进下沉市场的深入开发。”下沉市场在洽洽食品规划中的重要性不断被提及。洽洽食品管理层表示,今年会大力发展下沉市场,将加快三四线等城市以及县域市场的开拓速度。

全国经销商上千名,电商营收毛利双下降

从销售模式来看,洽洽食品主要依赖于全国各地的经销商,截至2023年底,公司有1479个经销商,其中国内有1358个经销商客户、国外有121个经销商客户。近3年,洽洽食品经销渠道在营业收入中占比一直维持在84%左右,而直营商超及电商营收占比近3年均不超过16%。

近三年,洽洽食品电商渠道在营业收入仅占比10%左右,2023年,电商营收同比下降1.25%,电商毛利率18.51%,而经销和其他渠道毛利率达到26.28%。2023年,洽洽食品直营渠道(含电商)营收同比小幅下降。

在线上零食不断竞争的市场环境下,洽洽食品本就入局较晚,2023年电商营收却不增反降。2023年,洽洽食品电商渠道毛利率同比下降3.52%,这更加引发了投资者的不满。“盐津铺子、甘源食品等网上销售快速增长,毛利还比线下高。公司是产品没有竞争力,还是网销人才不行?”

对此,洽洽食品并未作出过多的承诺,表示将在线上产品结构和产品组合方面进行优化,提升线上渠道的毛利率。“对于线上新渠道,公司今年会加大开放合作,跟外界更多达人合作拥抱新兴赛道,包括抖音、视频号等,同时积极引进人才。”

在近期洽洽食品公布的三次投资者关系活动记录中,每次都有投资者询问洽洽食品对于线上渠道的发展规划以及支持力度,尤其是对于抖音、拼多多渠道有什么计划?洽洽食品表示,在公司电商业务中,抖音、拼多多是增长比较快的渠道,未来希望在抖音、拼多多增加投入,提升销量,这对公司品牌力的提升、产品可见度、消费者黏性方面都是有帮助的。

2024年一季度,洽洽食品营收同比增长36.39%,归属于上市公司股东的净利润同比增长35.15%。洽洽食品表示,一季度毛利率改善主要因为原材料采购成本有一定的改善以及产品结构优化所致。

值得注意的是,洽洽食品已经加大了线上平台的广告投放。2024年一季度,洽洽食品销售费用较上期增长57.89%,主要是年货节期间在市场上进行品牌的持续投入,包括梯媒、高铁站、抖音等媒体的广告投放。天风证券最新研报指出,洽洽食品2024年一季度表现亮眼,拐点已至,盈利改善业绩可期。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。