浅探量子之歌商业路径:从卖课卖保健品再并购潮玩的核心逻辑观点

3月24,量子之歌宣布对深圳熠起文化有限公司(以下简称“Letsvan”)达成并购投资合作。由于此笔交易创下2025年中国潮玩行业在一级市场的最高融资纪录,因此受到不小关注。

作者 | 金德路

在线教育平台,也开始卖潮玩了。

3月24,量子之歌宣布对深圳熠起文化有限公司(以下简称“Letsvan”)达成并购投资合作。由于此笔交易创下2025年中国潮玩行业在一级市场的最高融资纪录,因此受到不小关注。

说到量子之歌,算是激进营销策略下吃到流量红利的典型代表,旗下拥有财商培训-启牛学堂、短视频培训-讲真学堂、中老年兴趣培训-千尺学堂等在线平台。

流量红利之下,2023年1月25日,成立不到四年的量子之歌,成功登陆美国奈斯达克上市。

不过,翻开近年来量子之歌财报,随着流量红利的消退,企业的转型危机也如影随形。

据最新财报,2025财年二季报显示,量子之歌营收约为人民币7.27亿元,同比减少25.9%,环比减少10.3%。

市场对其价值评估,也反映在股价上,从发行价12.50美元/股,一路跌至目前不到3美元/股。

在传出并购Letsvan之前,量子之歌其实已经开始涉足中老年保健品、游学等业务;如今再布局潮玩,可见其转型心切。

与此同时,这些业务有着诸多共同点,都是毛利极高的产品,都需要巨额营销驱动,更为重要的,都是对“人性”的洞察。

营销驱动,主打“贩卖焦虑”

量子之歌成立于2019年(彼时叫“尔湾科技”),同年7月,推出在线金融素养课程平台——“启牛学堂”。

凭借着限时免费的“小白理财训练营”和售价2880元的进阶课程,用三年时间便积累了5000万的注册用户。

目前量子之歌推出的线上教育产品,主要是财商教育-启牛学堂、短视频剪辑培训-讲真学堂、老年人兴趣培训-千尺学堂。

三个在线教育平台,打法基本一致,即通过铺天盖地的广告投放,进行用户拉新与转化。

这其中,最关键的是广告话术,主要是为了“贩卖焦虑”。

比如启牛学堂是财商课,那么就讲“为什么你一直富不起来”这类广告语;讲真学堂主要针对想搞副业的年轻人,就讲“副业创收”、“下班后两小时”等;千尺学堂主要针对想丰富自己的中老年人,就讲“时代变化”、“老年孤独”等。

接着,便是在抖音、快手、今日头条等APP以及智能电视上,投放大量的信息流广告。

只要舍得投入,效果还是立竿见影的。

财报显示,2021年财年,量子之歌总营收为17.60亿元,同年企业市场、销售和管理费用高达17.95亿元;2021年财年,企业市场、销售和管理费用来到了24.21亿元。

与此同时,财报显示,截至2022年11月30日,量子之歌集团累计注册用户约7510万,较截至2021年6月30日的1700万增加4倍。

但是很明显,这种流量驱动模式,扩客成本也极高;不计成本式的营销投入,使得企业的净利润与销售毛利率形成鲜明对比。

财报显示,量子之歌2024财年总营收达到37.95亿元,同比增长23.17%,但净利润却仅为3.86亿元,净利率为10.17%,与销售毛利率高达85%以上的数据相比,显得并不匹配。

也就是说,高昂的营销成本不仅压缩了企业利润空间,也使其陷入了过度依赖广告投入的困境。

一旦广告效果减弱或成本上升,企业业绩将面临巨大压力。

用户流失,商业模式脆弱性显现

以上推论,很快也得到验证。

财报显示,2025财年第二季度,量子之歌销售及营销费用为4.07亿元,同比下降38.1%,主要是营销及推广等费用的下滑所致。

营销投放开始减少,很快企业业绩也随之下滑。

财报显示,2025财年第二季度量子之歌“个人在线学习服务”实现营收6.013亿元,同比下降31.2%。其中技能提升课程业务收入减少了1.627亿元、金融知识课程收入减少9260万元、娱乐休闲课程收入减少1700万元。

与此同时,用户层面也出现了种种问题。

财报显示,截至2025财年第二季度,量子之歌的注册用户规模为1.396亿,注册数据看起来庞大,但付费学习者却只有约30万人,占比不到1%,同时付费率还在呈现下滑。

这意味着,一方面,大多数用户只是看个热闹,付费消费者较少;另一方面,量子之歌课程层面也存在诸多问题,导致付费用户不断流失。

事实上,买单的人不多且不断流失,其实也并不意外。

首先,近年来,量子之歌的用户口碑正遭受巨大冲击。

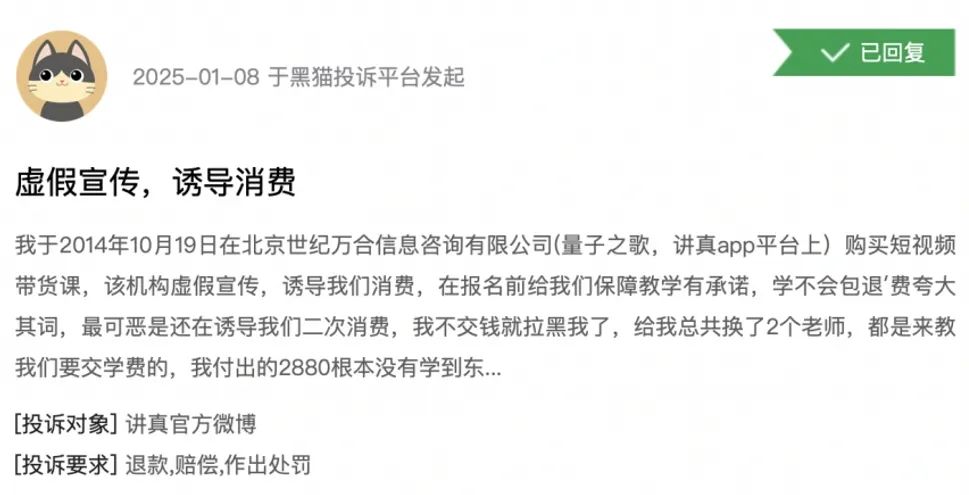

据黑猫投诉平台显示,量子之歌的投诉基本都集中在虚假宣传、诱导消费、课程质量差、退课退费难等问题。

比如有消费者表示,量子之歌被指存在以各种理由诱导用户多次缴费的情况。例如,有学员反映,在缴纳了2880元的培训费后,又被引导缴纳了额外的会员费、高阶课程费用等,但并未得到相应的培训成果。

来源:黑猫投诉

来源:黑猫投诉

此外,在小红书上,搜索量子之歌,关于“量子之歌骗局”的相关笔记达2824条,内容依旧集中在退费难、诱导消费、学不到东西等。

来源:小红书

这些争议背后,伴随而来的,是品牌口碑的下滑;但归根结底,还是量子之歌在吸引用户时,把大家搞得过于“焦虑”,当人们发现学会炒股不代表会赚钱,学会剪视频也难有副业,这种现实自然会带来消费者的失落与不满。

其次,量子之歌瞄准的赛道,看似红火,但实际门槛低,市场竞争激烈。

其实线上培训课程,市场已高度饱和、获取渠道也多样性。用户只需轻松浏览短视频平台,就能频繁遇到类似的课程广告;B站等视频分享平台上,也有众多UP主提供免费的教学课程,这些资源无疑压缩了量子之歌的商业化空间。

整体看下来,不管是在线教育这个业务本身,还是量子之歌急于求成带来的反作用,都是当下业绩受阻的关键。

探寻新业务,高毛利产品背后

2025年财年第二季度,量子之歌消费者业务实现营收6450万元,同比增长39%,这是本季度量子之歌为数不多的增长的业务。

事实上,面对线上教育的困境,量子之歌已在积极转型,依托于银发经济,开始尝试保健品业务。

目前量子之歌旗下拥有健康消费品牌“芝秋堂”,提供了多种针对中老年人的保健品,如黄精精粹液、十四味足浴包等。

来源:芝秋堂官方旗舰店

一个卖课的企业,突然卖起了保健品,这听起来是不是很奇怪?

但回看千尺学堂这个平台,此时对企业来说,便起到了关键作用。

据量子之歌集团创始人李鹏所说,千尺学堂线上,以书法名师班、养元八段锦课程等;线下,正在尝试推进区域养老服务中心布局,打造集学习、康养、社交于一体的综合服务空间,并开发了如景德镇、武当山等线下游学项目,为银发群体提供更加多元化的服务体验。

所以不管卖课赚不赚钱,它都是量子之歌布局金发经济的关键一环,企业想要做的,是构建“学-游-养”三位一体的银发服务体系。

当然,还有另一个原因,是企业对营销驱动高毛利率产品的思维惯性。

一般来说,市场上,产品和销售是商业的一体两面,产品力越强,销售费用越少,用户也抢着买;产品力弱就得靠营销,来砸出销售业绩。

过去量子之歌在短视频浪潮中沉淀出了一套营销精华打法,这套打法也只能承载超高毛利的产品,产出的经营结果却是低利润的。

所以也很好理解企业为什么要卖保健品,甚至如今涉足潮玩领域,这些产品高毛利,需要营销推动业绩。本质上说,量子之歌在商业模式上依旧是换汤不换药。

从量子之歌研发投入来看,其实近年来企业的研发投入也一直在减少,从2.74亿元减少到了1.45亿元。在最新的2025财年第二季度,企业研发费用为2840万元,同比又下滑了30.9%,主要是员工成本的减少。

说企业想花心思研究好的产品,这肯定说不过去。

再翻看量子之歌旗下的“芝秋堂”天猫旗舰店,产品的发货地遍布全国各地。比如黄精精粹液发货地为吉林白山;十四味足浴包发货地为湖南娄底;红曲米纳豆的发货地则是山东威海。

这很难不让人怀疑,这些保健品都是贴牌代工而来。

后期开始要靠营销来打,但论产品力与品牌力,量子之歌紧盯银发经济或是潮玩之路,并没有想象中平坦。

从卖课到保健品再到潮玩,量子之歌依托于互联网,不断布局。

但说到底,一片喧嚣之后,企业似乎并没有给市场留下可讲的竞争力;本质上是流量驱动,最终又被流量反蚀。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。