起底微众银行,为啥这么赚钱?快讯

据微众银行年报披露,截至2023年末,“微粒贷”逾81%的客户为非白领从业人员,约85%的客户为大专或以下学历,约17%的客户为此前无人民银行信贷征信记录的“首贷户”。

估计大多数人都不会想到。

一家线下网点都没有的微众银行,第一次走到线下,居然是...

要招聘线下催收人员。

5月29日,微众银行发布业务运营支持岗(委外运营)招聘信息

但目前,该岗位已暂停招聘

这几天,多家银行公开招聘催收人才。

伴随着不良贷款增加,催账确实很重要。

但猫姐觉得,最令人意外的,还要属微众银行。

业内猜测,微众银行此次招聘,一是为满足监管要求。

就在半个多月前 , 中国互联网金融协会发布《互联网金融贷后催收业务指引》,对催收提出诸多要求。

当中规定,应加强催收组织管理,明确具体负责催收业务的管理部门,指定一名高级管理人员负责管理相关工作,有条件的金融机构可组建专门负责催收业务的部门。

显然,微众银行此次招聘的,正是负责管理委外催收机构的管理人员。

二嘛,可能是因为,需要催收的贷款,越来越多了…

微众银行成立于2014年12月,背后的股东大有来头,包括腾讯、百业源、立业集团等。

作为我国首家互联网银行,微众银行脱胎于微信支付,又有腾讯庞大的流量支撑,实打实的含着金钥匙出生。

也因此,不到10年时间,微众银行的个人有效客户数就已接近4个亿。

相当于我国每4个人当中,就有超过1个,是微众银行的用户。

不得不说,这客户数,要羡煞多少银行!

用户数上来了,微众银行的生意,越做越大。

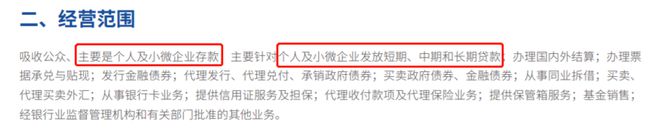

说起来,微众银行的生意,万剑归宗,主要也是:揽存款,放贷款。

存款好说,微信小程序就可以开通微众银行的账户,还有微众银行的专属APP。

当大家在微信中遇到支付额度限制时,开通微众银行账户就可以将微信零钱支付额度提至50万,相信一些人可能开通过。

贷款更好说,微信服务里就有微粒贷、微业贷等微众银行的贷款业务。

一键开通,随借随还,方便到不行。

在微信的加持下,微众银行的贷款规模和存款规模,杀疯了。

截止2023年底,微众银行的贷款总额已高达4145亿,存款规模也高达3743亿。

猫姐按照微众银行的信贷业务利息收入和存款业务利息支出,粗略折算了下:

微众银行的贷款业务,年利率是9.07%;

存款业务,年利率则约为2.34%。

嗯,怪不得说宇宙的尽头是金融!

2个多点揽回来的存款,9个多点放出去,好赚啊!

也难怪到2023年,微众银行的营收和利润已经远远甩开其他民营银行3条街——

一家的利润,就超过了其他所有民营银行的总和!

好赚啊!

说回来,微众银行的贷款利率明显高于商业银行,很大一个原因在于:

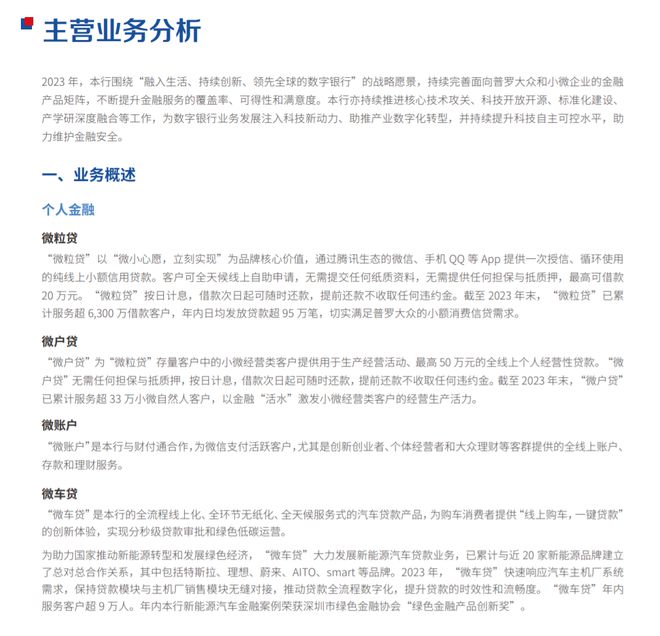

其主流产品微粒贷、微户贷,面向的主要客群是个人及小微企业。

以银行最主要的产品“微粒贷”为例。

据微众银行年报披露,截至2023年末,“微粒贷”逾81%的客户为非白领从业人员,约85%的客户为大专或以下学历,约17%的客户为此前无人民银行信贷征信记录的“首贷户”。

甚至笔均贷款金额才7400元。

但这么低的贷款门槛,18%的年化利率,年轻人们想贷就可以贷,究竟是好事坏事,恐怕值得商榷。

另一面则是,通常情况下,银行业务越下沉,客户资质越差,贷款出现不良的风险就越高。

看,微众银行的逾期贷款,近几年来快速攀升,最近两年规模已经逾百亿。

但伴随着流量见顶,微众银行的营收增速也开始放缓。

2023年,微众银行的营收增速只增长了2.82%,与此前30%以上的高增长天差地别。

在这样的背景下,难怪微众银行要大力招聘委外催收管理人员。

不过,催收,也不是件容易的事。

猫姐查了天眼查的数据显示,截至2024年6月6日,微众银行共涉及司法案件22760起,当中49.1%为金融借款合同纠纷。

在黑猫投诉、啄木鸟等网络投诉平台上,关于微众银行的投诉也不少,投诉内容大部分涉及涉及催收、利息高之类等。

不过这也是没办法的。

大家都不容易啊?

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。