茶百道上市就破发 新茶饮的故事还能听么?快讯

新茶饮品牌“茶百道”母公司四川百茶百道实业股份有限公司(以下简称“茶百道”)正式登陆港交所,股票代码2555.HK,发行价17.5港元/股,募资规模25.86亿港元。

4月23日,新茶饮品牌“茶百道”母公司四川百茶百道实业股份有限公司(以下简称“茶百道”)正式登陆港交所,股票代码2555.HK,发行价17.5港元/股,募资规模25.86亿港元。中金公司担任独家保荐人与独家整体协调人,花旗为联席全球协调人,其他承销商包括中金国际、招银国际、建银国际等机构。

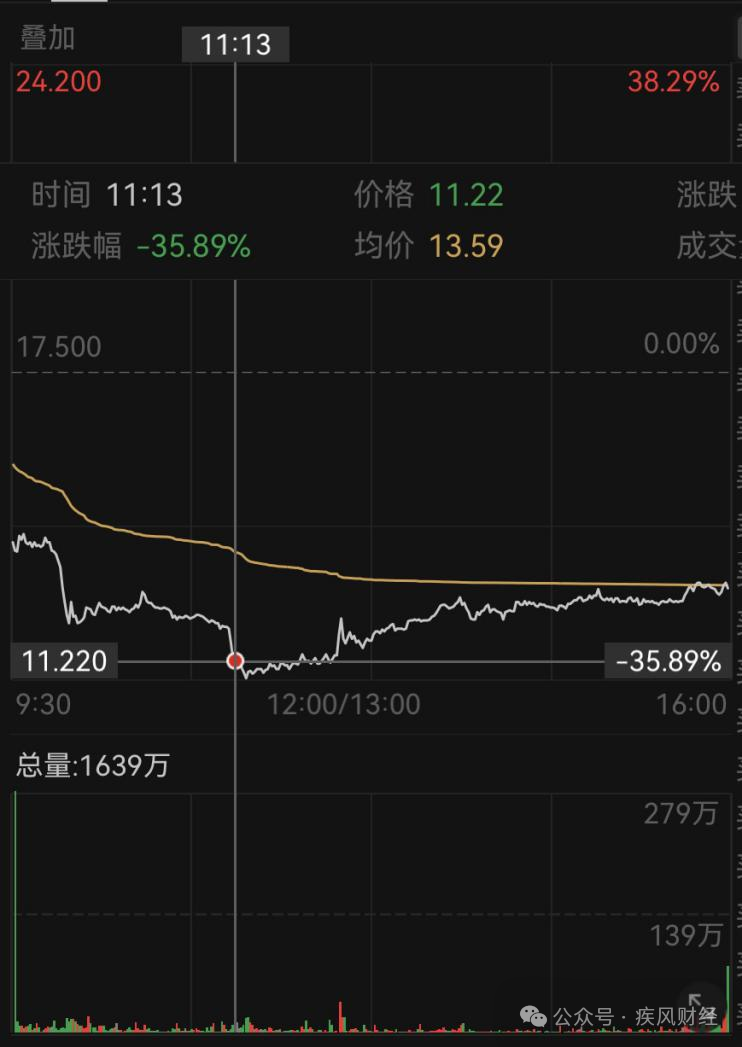

上市首日,茶百道大幅低开,盘中跌幅一度超30%,截至当日港股收盘,茶百道跌幅为26.86%,股价收于12.8港元/股,成交额10.9亿港元,市值跌至189亿港元。

以茶百道发行价17.5港元/股,每手200股计算,意味着散户打新一手目前至少亏损940港元。

招股文件显示,茶百道股票发行中签率为100%,只要散户参加打新即可中签。茶百道乙组打新的散户中有1人认购了100万股,其账面最大亏损接近500万港元,足以买下茶百道去年两家门店卖出的奶茶。

茶百道上市当日股价走势

并不意外的“扑街”

上市当天的惨状其实早有预兆。

茶百道此次发行约1.5亿股H股,募资金额25.9亿港元,是今年以来港股规模最大的IPO,其中10%用于公开发售给散户,90%用于国际发售给机构投资者。

值得一提的是,茶百道本次IPO发行市值为258.59亿港元,并未引入基石投资者。这类情况通常是企业估值太贵、管理层问题或企业前景堪忧致使机构投资者兴致缺乏。

为了更多地卖票,茶百道仅包销佣金和奖金就花了7780万港元。但茶百道认购情况并不理想:AIPO数据显示,一周前,茶百道孖展认购资金总计为0.97亿港元,未足额认购,散户打新热情不高,这预示公司需在国际配售的承销商进行包销。数据显示,茶百道国际发售项下最终发售股份数目占全球发售股份数目的95.04%,较港股IPO惯例的90%超出5.04%,也说明了二级市场对于茶百道并不看好。

上市前一天,茶百道暗盘表现也不佳,盘中最大跌幅超15%。在特定券商内部交易系统进行的暗盘交易出现大跌也意味着投资者对茶百道的前景看衰。

当年“茶饮第一股”奈雪的茶登陆港交所也遭遇窘境,发行市值达340亿港元。但上市当日即破发,用了一年半的时间终于迎来全面盈利后,也没能逆转二级市场颓势,最新股价已跌破2.3港元,市值缩水近九成。

三年以来,二级市场的滑铁卢戳破了新消费品牌的估值泡沫,裁员、关店如同一盆盆凉水浇向新消费赛道。营收、净利润增速都在放缓的茶百道如何能脱颖而出?

16年奶茶老兵上岸

和“奶茶第一股”奈雪一样,茶百道的背后也是一家夫妻店。2008年,来自成都的一对80后夫妇王霄锟和刘洧宏创立了茶百道。根据招股说明书中的股权结构图,王霄锟、刘洧宏夫妻俩直接和间接共持有茶百道81.69%的股权。以茶百道上市当天的市值计算,其创始人夫妇的身价为154亿港元。

和很多奶茶店一样,茶百道将早期客群定位于学生党。在门店模式上,茶百道主打更具成本优势的小店模式和外卖业务,44.3%的门店面积在30-49平方米之间,42.8%的门店面积在50-100平方米区间,支持外卖业务及窗口自提,以此提升经营效率。

2016年,茶百道开放了成都地区加盟,同时进行了第一次门店升级,并确定“鲜果与中国茶”的品牌定位。

2018年起,凭借极具成都地域特色的熊猫IP,茶百道按下了全国扩张的加速键,知名度与开店速度同步提升。目前,其门店已覆盖西南、华北、西北、东北、中南、华东等地区的数百个城市。

在其发展的前15年里,茶百道一直单打独斗,背后没有任何资本的助阵,直到2023年,茶百道才憋了个大招。2023年6月,茶百道一次性完成由兰馨亚洲领投,正心谷资本、草根知本、中金资本、番茄资本跟投的10亿元战略融资,成为当年新茶饮赛道中硕果仅存的单笔融资过亿的品牌,投后估值为175亿元,约等于4.5个奈雪。

在全国约65万家的现制饮品门店中,蜜雪冰城以其个位数地板价成为低端市场“永远的神”。而经典产品处于6-22元价格带的茶百道作为中端市场的原住民,兼具规模和利润优势赢得了资本芳心。

卷完加盟卷供应链

奶茶标准化程度高、服务属性低、单店模型易复制,可以通过加盟快速扩大业务规模。报告显示,截至2022年年底,加盟店占国内现制茶饮连锁店总数的91.8%。过去三年,茶百道新增5000多家加盟店,截至今年2月18日,茶百道录得加盟店数量7921家,直营店数量仅为6家。

对于新茶饮连锁品牌来说,收取加盟费并非其主要营收来源,向加盟商卖设备和原料赚的差价才是大头。为此,众多新茶饮品牌才不惜降低加盟费来吸引加盟商。今年以来,喜茶、书亦烧仙草、奈雪的茶、沪上阿姨、古茗等品牌陆续推出分期付款、限时免费、营销补贴等方式降低加盟门槛。

截至目前,中部价格带的品牌中,古茗门店数超9000家、书亦烧仙草门店数8325家、茶百道门店数7927家。而在茶百道完成巨额融资时,三者的门店数量均处在7000家左右,相比之下,茶百道的门店扩张速度似乎有些落后。

不仅开店速度拼不过同行,茶百道的门店营收也有下滑态势:2021-2023年,茶百道每家门店平均零售额从272.82万元下降至238.80万元,每家门店日均零售额从7414元下降至6887元。

在此背景下,茶百道每年的营收与净利润增速也呈现放缓趋势:2023年,茶百道营收、净利润再创新高,分别达到57.04亿元、11.51亿元,同比增长34.8%、19.28%,而在2021年,这两个数字分别是237.40%和226.91%。

随着加盟新茶饮的热度大幅减退,为进一步追求利润,多家新茶饮品牌又纷纷下场做起了供应商的生意。加强供应链建设也是茶百道此次上市募资的主要用途之一。目前,茶百道在成都的供应链总部及智能生产基地一期项目已投产,工厂全年总产能约12000吨,可年产吸管超10亿根、注塑杯超4亿个。

对于茶百道等新茶饮品牌来说,深耕供应链的表层逻辑是做低成本,以低价触及更多消费者的同时提升利润空间;深层逻辑是以新品研发、产品稳定等优势提升品牌跨区域经营能力,为规模扩张筑基。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。