上半年业绩喜忧参半,京东依然走不出“低价内卷”快讯

营收增长放缓、3C大本营失守,京东对“低价”上瘾是福是祸?

营收增长放缓、3C大本营失守,京东对“低价”上瘾是福是祸?

出品|拾盐士

很多人并没有想到,在低价之路狂奔的京东集团,2024年上半年交出了一份盈利数据更为好看的“成绩单”。

据京东集团(以下简称京东)发布的2024年二季度及中期业绩数据显示,2024年上半年,京东净利润大幅超出市场预期,其中二季度净利润145亿元,同比增长69%,净利润率首次达到5%。

不过,从营收增速和业务层面来看,京东上半年的业绩表现却是喜忧参半。

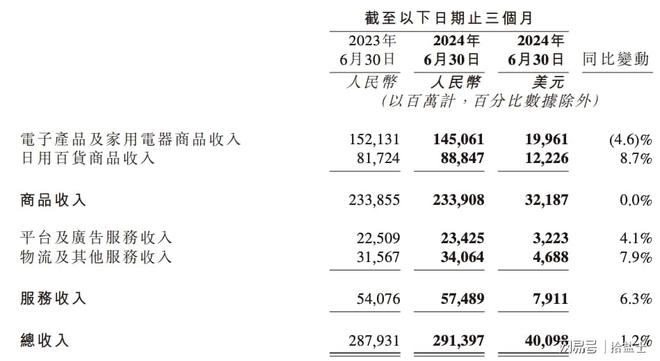

虽然在今年二季度和上半年,京东营收分别为2914亿元、5514亿元,保持着 1.20%和3.87%的微增,但营收增幅与前些年相比已大幅放缓,第二季度的营收增速更是创下上市以来季度营收增速的新低。要知道,即便在两年前(2022年),京东的营收还能保持两位数的增长。

不仅营收增速大幅放缓,在3C产品主战场上,京东的收入也录得同比下滑4.6%的成绩,而且以达达、京东产发、京喜及海外业务为代表的新业务板块,二季度营收同比下降35%,净亏损6.95亿元,而去年同期盈利达到了10.3亿元。

而这份“增利不增收”的成绩单,被一些业内人士解读为“京东逐渐淡化低价策略的正向反馈”。事实真的如此吗?我们通过京东近年的战略调整与落地情况,或许可以窥探一二。

电商低价潮正在消退

京东却依然对低价“上瘾”?

继2024年7月底,继淘宝天猫率先宣布优化“仅退款”规则不再“一刀切”后,各大电商平台也纷纷跟进调整相关规则,京东也不例外。对此,有声音认为京东正在远离以低价为代表的“低维”竞争。

不过实际上,京东却一直是电商“价格战”的重要参与者。2023年2月,京东正式推出了“买贵双倍赔”服务,打响了回归低价战略的“第一枪”。

而且,在2024年8月8日,京东升级版的“买贵双倍赔”服务规则生效,比价平台中新增了抖音,还扩大了与拼多多、淘宝等平台的比价范围。

与此同时,京东百亿补贴也调整聚焦美妆全品类,追加投入不少于30亿元,预计消费者可享受至少10%的额外优惠。所以网友也开始调侃:京东这是嘴上说不要,身体却很诚实。

事实上,京东大打价格战其实是有备而来。据公开报道,早在2022年的内部大会上,刘强东就花了长达3小时的时间明确京东在“成本、效率和体验”的核心战略。时隔两年后的2024年3月,刘强东也在公司内部信中“旧事重提”,再次强调了“成本、效率和体验”这三项战略的重要性。

刘强东认为,京东创新成功的标志,就是三项之中至少有一项大幅改进,其他两项还不能倒退。

而事实证明,在三者之间,京东优先选择了低价。只是,低价的背后,则是不同的商业逻辑在暗流涌动。例如,拼多多所采用的是惯用的“百亿补贴”,甚至如同“劫富济贫”,将商业规则的天平倒向了消费者。此前拼多多推出的“一刀切”仅退款的策略,便印证了这一点。

相比之下,京东的低价策略似乎更为隐晦。例如,早年在与传统零售商苏宁、国美竞争时,京东的价格优势更体现在与上游供应商之间合作和话语权的争夺上。2023年,京东采销与李佳琦的价格纷争登上热搜,便是因此而起,该事件更是将电商平台的价格战,推向了高潮。

而实际上,京东的低价策略是有效的,确实让很多对价格敏感的消费者受到了“诱惑”。例如,去年李维斯等海内外知名品牌奥莱店开始上线京东,价格下探至几百元,百元内的白牌以及产业带集合店也如春笋般冒出,而这与早年间热衷于LV等奢侈品牌、强调体验和“逼格”的京东形成了鲜明对比。

或许也正是因为如此,当京东正式加入价格战后,很多消费者开始并不习惯,甚至导致京东追求的“铁三角”中的“体验”开始塌房了。

最直接的表现便是,在京东大规模引入白牌与中小商家的阶段,因为准入门槛太低、商品质量参差不齐,其售后服务也开始变得拉胯,甚至连消费者也开始不得不对“京东自营”这个标签产生质疑。

此外,京东为了降低成本,也不再要求POP商家必须使用京东物流,更是被消费者视为这是在给其“速度优势”减分。

但“鱼和熊掌不可兼得”,京东早年之所以能与淘系电商、拼多多达成三足鼎立之势,很重要的原因是其差异化的自营模式,让消费者无比信任。而在京东自建物流的加持下,其速度与效率更是锦上添花。当这部分优势被淡化,近年来关于京东用户“出逃”的声音不绝于耳也就不奇怪了。

不过所幸的是,在低价的刺激之下,京东也迎来了消费人群的重构和回归,用户的规模和使用时长都在增长,外界的一些传言也不攻自破。

根据易观千帆数据,2024年3月MAU方面,京东同比增长13%,在电商平台中处于中上游水平;而在平台活跃用户平均使用时长方面,京东同比增长9%,也不算差。

而据最新财报披露,平台季度活跃用户总数同比增长两位数,涵盖了新用户和现有用户,特别是两年及以上的用户以及PLUS会员。而且,这样的增速已经持续了3个季度。

因此,京东可谓是在低价赛道尝到了甜头,而且越来越“上瘾”。据媒体报道,京东CEO许冉在财报电话会上态度很明确,京东并不会放弃低价策略,而是主张低价不应通过补贴方式获得,而是靠规模效应带来的低成本优势以及运营效率的提升。

只是,成本、效率和体验虽然不是“不可能三角”,却也很难做到尽善尽美,而且能够完美平衡这三项的电商玩家也凤毛麟角。很多电商平台也意识到这一点,当早年间建立起的行业秩序陷入“劣币驱逐良币”的低效竞争循环之中,低价策略也走到了“十字路口”。

例如,阿里已率先退出低价竞争,淘天集团在新掌门人吴泳铭弱化了“绝对低价”战略,重新审视并调整“五星价格力”体系,转而注重GMV的提升和平台的多元化发展。

而京东这种“既要又要”的策略是否能够落地生根?恐怕还有待市场验证。

低价后遗症隐现:

零售基本盘承压,新业务陷盈利难题

虽然低价策略给京东带来了些许甜头,但“后遗症”也在逐渐显现。

从京东上半年的收入结构来看,第二季度京东零售和京东物流保持增长态势,前者占比超过85%。核心零售业务延续增长趋势,其中日用百货品类收入同比增长8.7%,增速为近两年最高。

不过,这并不意味着京东可以高枕无忧。据观察,京东的现状与未来,依然面临诸多隐忧。

首先,京东3C业务的基本盘正在动摇。财报数据显示,曾经作为京东电商业务基本盘的电子产品及家用电器商品,在今年第二季度的收入同比下滑4.6%至1451亿元,与其日用百货品类此消彼长。

要知道,京东正是靠3C品类起家的,而且电子产品及家用电器商品,至今依然占据京东商品收入的“半壁江山”。

这也意味着,京东在四处出击的同时却在其“主战场”有大本营失守之势。实际上,日用百货品类的低价策略,复刻到3C数码电子产品业务上,正在呈现其发展弊端。

一方面,因为这类产品的相对价格与价值都更高,所以消费者对价格更为敏感。因此一旦卷入无底线的“价格战”,不仅会损害商家的品牌形象,更会让作为平台的京东丧失公信力。

例如,前不久就有消费者在网上吐槽称,自己在5月12日以5768元的价格购买的4台格力云佳系列空调,在京东618促销期间价格合计仅4653元。这也意味着,在一个月左右的时间内,这位消费者就损失了上千元。

5.12与618格力空调价格对比/京东截图

5.12与618格力空调价格对比/京东截图

另一方面,从行业竞争角度来看,低价策略对平台生态的破坏不言而喻,京东甚至会有因此丧失其模式优势的风险。因为从长远来看,低价对于电商平台而言,只能起到用户短期引流的作用。而最终留住消费者,还需要是平台在运营规则、客户服务上一碗水端平,从而让B、C端用户的体验达到一种平衡,也就是真正做到刘强东所言的“成本、效率和体验”的平衡。

实际上,此前各大电商平台的“仅退款”策略玩到最后“人人喊打”,与此类低价策略带来的问题如出一辙,出现问题的根源则是平台用户的利益失衡。后来,以阿里为代表的电商玩家纷纷退出了仅退款的低质“内卷”,也印证了这一点。

对比之下,京东的自营模式,一旦在B、C端规则上失衡,会更容易丧失其自营模式所带来的优势,甚至无异于“开倒车”。

另外值得注意的是,相比去年中期,京东目前主要业务只有零售(包含健康)、物流,而达达、产发、京喜和海外业务被归类为“新业务”。不过,二季度新业务贡献营收约46.4亿,同比大幅下滑35%,且由盈转亏,净亏损达到6.95亿元。

这也意味着,京东借助达达集团布局同城业务,以及征战海外市场等举措,今年似乎进展都不太顺利。而一旦京东的基本盘承压、业绩增长空间受限,那么其新业务未来将何枝可依?

目前来看,京东对低价策略念念不忘、对新业务心有不甘。期待“既要又要”的京东,早日迎来峰回路转。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。