51信用卡上半年延续亏损,陷暴力催收风波后已亏超31亿元快讯

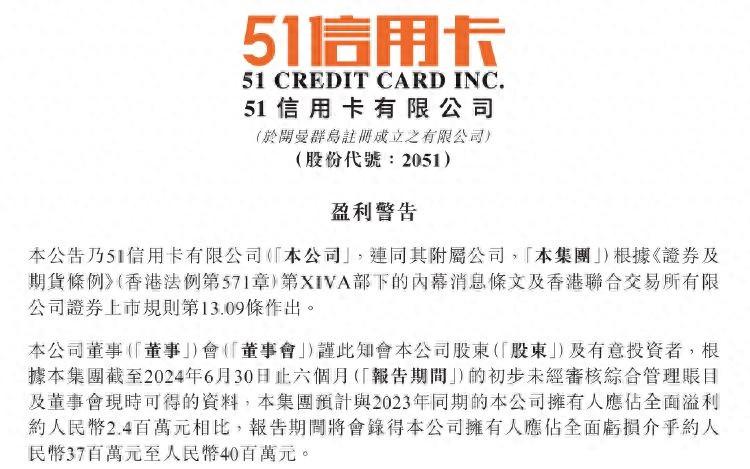

日前,51信用卡(02051)公告,集团预计截至2024年6月30日止六个月将录得公司拥有人应占全面亏损3700万元—4000万元,延续亏损态势。

深圳商报·读创客户端记者 程茹欣

日前,51信用卡(02051)公告,集团预计截至2024年6月30日止六个月将录得公司拥有人应占全面亏损3700万元—4000万元,延续亏损态势。

图片来源:51信用卡公告

财报显示,2019年—2023年,51信用卡持续亏损,净利润分别为-11.11亿元、-17.16亿元、-2.61亿元、-0.97亿元、-314万元,5年累计亏超31亿元。

对于2024年上半年的业绩表现,51信用卡在公告中解释称,集团于报告期间录得预期亏损主要是受以下因素影响:

1.报告期内露营业务的收益因营商环境变化而有所下降,因此集团通过逐步优化提升露营业务调整经营策略,清退了部分表现欠佳的营地,导致露营业务的整体收益规模下降。

2.报告期内信用卡科技服务因集团减少了对联名卡业务的投入而下降。

3.报告期内集团新汽车业务应占的额外研发开支,其在上年度同期间内未有发生。

公开资料显示,51信用卡创立于2012年,该公司成立之初推出了一款可以一键智能管理信用卡账单的APP——“51信用卡管家”。2014年,公司接入金融业务。

2018年,51信用卡在香港主板上市。然而,上市后次年,公司便陷入暴力催收风波。

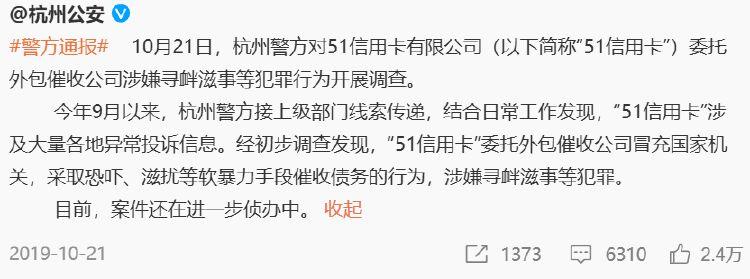

图片来源:微博截图

2019年10月21日,杭州警方对51信用卡委托外包催收公司涉嫌寻衅滋事等犯罪行为开展调查。

警方通报称,2019年9月以来,杭州警方接上级部门线索传递,结合日常工作发现,“51信用卡”涉及大量各地异常投诉信息。经初步调查发现,“51信用卡”委托外包催收公司冒充国家机关,采取恐吓、滋扰等软暴力手段催收债务的行为,涉嫌寻衅滋事等犯罪。

随后,51信用卡创始人孙海涛在微博发文致歉称,这个风波是因为公司管理上的不完善,尤其是对合作公司的培训和监督不够,导致在对借款人联络沟通过程中出现了一些过激的行为,给个别借款人造成了伤害。

图片来源:微博截图

也正是在此事件曝出的当年,51信用卡开始清退P2P业务。

51信用卡在2019年年报中表示,公司主动采取了相较于2018年更为审慎的策略,包括实施更为严格和谨慎的风险控制,主动降低信贷撮合业务规模,以及停止了P2P资金的新增撮合。于2019年12月31日,公司的P2P网贷业务余额已由2018年12月31日的约人民币132.4亿元下降至约人民币56.3亿元,并于2020年2月29日进一步下降至约人民币35.0亿元。

此后,该公司虽尝试涉足新业务进行转型,但收效甚微。

二级市场上,51信用卡上市之初曾创下9.55港元/股的巅峰值,目前其最新股价已跌至0.275港元/股。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。