3年巨亏50亿的达达上市,依然难找到盈利口金融

三年亏损50亿的达达集团,已经错过了市场爆发期

文|陈曦

来源 | 螳螂财经(ID:TanglangFin)

达达,在筹备了一年之后,终于到上市了。

5月12日,京东旗下的到家业务板块达达集团向美国证券交易委员会(SEC)递交招股书。如果达达集团敲钟成功,它将成为“众包即时配送”第一股。

但是,从过去赴美上市的公司来看,环绕着“第一股”概念光环的公司,也往往意味着质疑与荆棘。

一、被收编的达达,一开始就背着包袱

达达是最早开始做众包物流的平台,上线于2014年6月。达达的主要服务场景是电商O2O,将水果、生鲜、超市便利店的商品送到消费者家中。达达的模式契合了时下懒人经济的环境,获得了资本的青睐。

2015年6月,达达完成C轮1亿美元融资,半年后又完成3亿美元D轮融资,估值超过10亿美元,成为行业“独角兽”。

在达达上线不到一年后,京东也看上了O2O市场,于2015年4月16日上线了京东到家,其运营模式、服务场景和达达高度重合。然而,尽管京东到家背靠京东这棵大树,却并没有打赢达达。

在互联网行业,打不过就收编,早已经是通用做法了。

2016年4月15日,达达和京东到家合并,成立了一家新公司“达达-京东到家”,京东持股47%。新公司将两家公司的业务重新整合分配,业务分为两大块:一个是众包物流平台,一个是超市生鲜O2O平台。其中众包物流平台整合原有达达和京东到家的众包物流体系,并继续使用“达达”品牌,仍提供“最后三公里”物流基础设施服务;而O2O平台则沿用“京东到家”的品牌,继续深耕线下商超、零售店和便利店等。

到了2016年10月,沃尔玛和京东在完成全面合作之后,沃尔玛又掏出5千万美元(约3.36亿元人民币)投资达达-京东到家。沃尔玛公司CEO董明伦(Doug McMillon)曾经在接受采访时表示,沃尔玛同样想要解决最后一公里的配送问题。

2018年8月,达达-京东到家再次获得了来自京东和沃尔玛共计5亿美元的融资,至此,京东持股47.5%,沃尔玛持股10%。

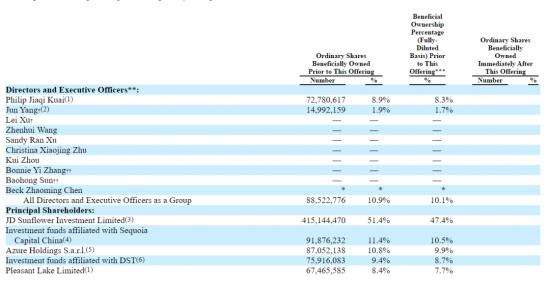

到了2018年年底,达达-京东到家有了赴美上市的意愿,并最终于2020年5月12日递交了招股书,达达-京东到家也正式改为“达达集团”。招股书显示:京东持有达达集团415,144,470股普通股,持股比例为51.4%,为第一大股东。此外,第二股东是红杉资本,持股比例为11.4%;第三股东是沃尔玛,持股比例为10.8%;达达创始人蒯佳祺持股8.9%。

二、要增长不要盈利?达达很难找到盈利模式

上市或许是达达集团的高光时刻,毕竟哪个创始人或者投资者不想去敲一回钟呢?但上市或许也是达达集团困难的开始,因为,此后达达集团所有的运营就都放在了投资者的放大镜之下了。

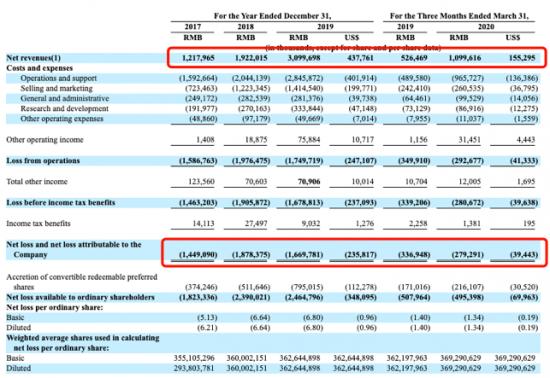

据招股书披露,过去三年,达达的净营收一直持续增长,2017年为12亿,2018年为19亿,2019年就达到了31亿。但是,在营收持续增长的情况下,达达集团的亏损也是持续扩大的,2017年净利润为-14亿,2018年净利润为-19亿,2019年亏损为-17亿,三年累计亏损达50亿。

“螳螂财经”认为说,达达从商家和消费者处收到的服务收入,远远无法满足众包骑手的补贴费,以及为了吸引客户的各项优惠政策。

以同城即时配送为重要服务场景的达达,要想留住客户,占领市场,拼的就是运营能力,也就是对配送员的调度能力。

目前市场上骑手主要分为专送骑手和众包骑手。

以美团为例,美团外卖的订单主要由专送骑手完成,众包骑手配送的订单比例大约在20%-30%之间。专送骑手保证了美团外卖送货的时效性。

而达达的骑手均为众包骑手,虽然其招股书中披露有63.4万活跃骑手,但很显然这些骑手并不全然为达达服务,因为从2019年4月到2020年3月的订单量为8.22亿份,那么按照“螳螂财经”分析,每人每天的送单量仅为2.5单。那就是说,达达的众包骑手中很多都是兼职在送货。

而且,就目前来看,达达支付给骑手的薪酬并未达到行业平均水平。2019年4月到2020年3月,达达支付给骑手的薪酬和奖励为30.963亿元,合计每单的成本为3.77元。而据艾瑞咨询统计,2013年至2017年,中国每单即时配送的人工成本由10.3元下降至7.6元,年复合增长率为-7%;预计到2019年人工成本还会继续下降至7元,并在此后维持该水平。

这就是平台方和骑手之间的博弈。作为平台方,希望降低每单配送人工成本;而作为骑手,自然是谁家给的钱多就给谁家干活。

但是,又要马儿跑,又要马儿不吃草显然是不可实现的。要有好的客户体验,就需要有更多的骑手投入;要吸引骑手更多地为平台送货,势必就要增加人工成本;增加了更多的人工成本,达达想要盈利就更难了。

从达达披露的现金流量表可以看出,达达的业务开展完全依赖于融资。2020年2月,公司借入1亿人民币一年期借款,4月与银行又签订了一项总额2亿元的信贷安排协议,目前已经借出其中的1.7亿。另外,2017、2018年从融资活动得到13.38亿和30.48亿资金,由于资本充足,2019年没有融资收入。

在财新的报道中透露,达达集团本次上市的目的,就是为了获得资金,补贴C端用户和骑手。

当然,对于互联网公司来说,亏损从来都不是问题,只要市场足够大,增长势头足够猛,就能获得认可。对于持续亏损,达达集团官方就曾回应称,公司2016至2018年的收入年复合增长率为300%左右,运营亏损年复合增长仅11%。用高补贴来换取高增长,这一幕和达达集团的大股东京东曾经的打法似曾相识。但不同的是,京东可以通过卖货带来源源不断的现金流让企业回血。

但是,达达的现金流又在哪里呢?

三、市场增长趋缓、赛道重叠,达达前面的“两堵墙”

就像无数个被说烂的故事一样,当企业一直找不到盈利模式,而市场无法再保持高增长时,就是企业被资本抛弃的开始。那么,达达集团所在的即时配送市场到底如何呢?

1、市场爆发式增长期已过,增速放缓

从联商网发布的《2019年即时配送发展报告》中可以看到,2018年即时配送市场交易规模为981.2亿,2019年预计为1312亿,到2020年可达1700亿。

尽管即时配送市场的规模在逐年增大,但我们却不得不看到其增长率从2018年起已逐渐走向平稳。即时配送市场爆发式增长时期已经过去了。

从用户规模上更能反映问题,2019年预计用户达到4.21亿,但到2020年,用户的增长率仅14.4%,大约4.82亿人。

新用户增长缓慢,老用户活跃度降低,导致订单规模的增长率也在逐年下降,预计到2020年,即时配送市场订单规模为228亿件左右。

2、竞争者众多,赛道重叠

达达集团在即时配送市场并非一家独大,可以说,在及时配送市场尚未决出真正的老大,现有的几家随时有可能被后来者剿杀。

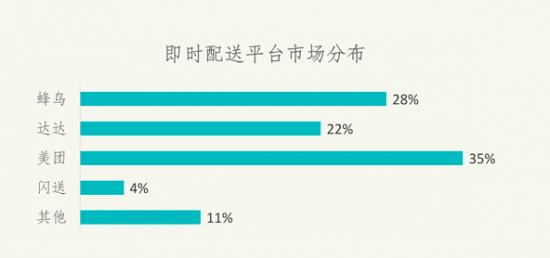

在达达的前头,有两个强大的竞争对手占据了老大和老二的位置,那就是美团和蜂鸟。美团的市场占比最高,有35%,蜂鸟紧跟其后,为28%,达达的市场占比为22%左右。三者的市场份额相差并不远,并没有不可逾越的护城河。

美团和蜂鸟背后依靠的是美团外卖和饿了么这两大外卖平台。餐饮外卖是最高频的即时配送市场,水果、生鲜、超市便利店的频次要低于餐饮外卖,而至于买药买鲜花则更像是锦上添花了。

没有外卖业务支撑的达达只能够依靠京东到家来保证订单量。达达集团的招股书中透露,其在截至2020年3月31日的12个月中共配送了8.22亿份订单,相比于2019年全年预计的186亿件订单,达达不过只占了个尾数。

而京东到家所处的赛道,阿里的盒马生鲜、美团的超市+生鲜又开始反向包围,想要从外卖扩充到新零售,夺走达达口中的肉。

在达达的身后,还不断有追赶者和新入局者,比如主打个人到个人的同城配送“闪送”,还有顺丰等传统快递行业,而每日优鲜、叮咚买菜也在不断扩大市场份额。另外,用微信小程序、微信群实现送货上门的本地超市和社区电商都想从庞大的市场分得一杯羹。

这么多条狼,都盯着即时配送市场这块肉。谁能吃到肉,谁又连汤都喝不到呢?

前有虎、后有狼,达达集团的上市是“出道即巅峰”,还是一个全新的开始呢?在盈利前景和市场前景都不够乐观的前提下,达达又将怎样负重前行呢?

此内容为【螳螂财经】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

【完】

螳螂财经(微信ID:TanglangFin):

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。