OPPO折叠屏,被期待的“颠覆者”互联网+

折叠屏疯狂内卷,OPPO新机虚不虚?

来源|智能相对论

作者|XL

2021年的年尾,折叠屏手机市场再度火热。OPPO荣耀、华为扎堆发布新机;小米MIX Fold2消息不断,realme、vivo加入研发,苹果首款折叠屏手机的概念渲染图也被曝光。

至此,手机行业的主流玩家都加入了这场新的屏幕战事。有人戏称,2022年的手机行业,或许将迎来“没有折叠屏都不好意思在圈里混”的局面。

其中OPPO Find N站在了聚光灯下,以7699元的起售价刷新了同品类价格下限。OPPO入局折叠屏手机不算早,但一上来就瞄准了折叠屏手机令人望而却步的价格痛点——毕竟,一个三星Galaxy Z Fold3的主板维修价格就能去到6300元了。

1.折叠屏手机的原生问题

探讨OPPO新机能否一鸣惊人前,需要对折叠屏手机市场“真伪需求”的争议有个清楚认知。

折叠屏手机是厂商们一轮又一轮内卷的产物。2018年柔宇科技发布第一款折叠屏手机FlexPai,第二年三星发布首款折叠屏手机Galaxy Fold,华为也发布了Mate X。同期,小米、苹果乃至微软等,都已经在储备折叠屏的相关技术。

当时市场上各种分析折叠屏可以预见的爆发。但实际上折叠屏手机自诞生以来就陷入了“叫好不叫座”的窘境。所谓真伪需求的争议,是指使用感与价格之间的落差令人质疑:

为了更大的屏幕而丧失掉手机原有的便捷性是否必要?作为科技产品,有趣的外形只是皮囊,出色的系统和交互体验才是灵魂,这一点上,折叠屏手机尚不能让消费者足够心甘情愿地掏空荷包。

当初外界对折叠屏的乐观预期显然是一场误判。

举个明显的例子,有媒体报道称在二手交易平台,曾有不少人以近10万高价求购华为折叠屏Mate Xs,它的官方最低售价是16999元,但如今消费者在二手市场以3000元至6700元就能买到,直接原因很简单,就是“卖不动”。

可以说折叠屏手机厂商们从一开始就面临定位的选择:这到底是一款该走量的产品,还是一款战略意义大于实际意义的产品?从OPPO新品的低价策略来看,它无疑选择的是让更多消人能用上折叠屏手机。

显示屏市场研究机构DSCC最新发布的报告显示,2021年第三季度可折叠智能手机出货量三星自己就占了93%的市场份额,原本就受限的市场留给其他选手的空间十分拥挤。那么OPPO有无希望解答折叠屏真伪需求的终极问题、解决叫好不叫座的窘境呢?

2.OPPO的低价策略

高昂的售价是折叠屏手机普及的“拦路虎”,所以OPPO Find N醒目的“7699元起”,的确先声夺人,进一步提高了人们对折叠屏手机的兴趣。

但事实上,第一个把折叠屏手机价格“打”到万元以内的不是OPPO,而是小米。在OPPO Find N发布之前,小米MIX Fold曾是市面上售价最低的折叠屏手机,但它的后续,是发布不到一年售价就跌去了3000多元,原因无他,消费者不买单。

小米MIX Fold价格趋势图

那么需要思考的是,OPPO的低价策略对于打开折叠屏市场的意义真的大吗?

首先,折叠屏手机整体价格的下滑趋势本身已成定局。华为发布的首款纵向折叠旗舰手机P50 Pocket,晶钻白、曜石黑的8GB+256GB版本售价为8988元,相比此前华为Mate X2 17999元的起售价,已经很接地气,甚至让人疑惑华为也打起了价格战?

华为新机下探万元后,三星折叠屏价格也跟着“跳水”。12月底有消息称,发布仅仅两个月的三星W22,价格在国内下滑2600元,分析称这可能是面对来自国产手机压力的无奈之举。

即便不是为了低价竞争,折叠屏手机的生产成本已然有了可预见的下降空间。

从原材料来看,用于折叠屏手机盖板的UTG一直以来都被三星垄断。不过现如今三星已经对外部厂商开放了UTG超薄玻璃的供应,OPPO Find N屏幕的UTG玻璃就来自于三星。同时,国内的UTG产业链也在形成。赛德半导体、凯盛科技、惠晶显示等厂商在过去一年都宣布了UTG玻璃项目的研发进展或计划。

再者,屏幕盖板里面还要用到的柔性AMOLED材料,国内京东方、维信诺、深天马已按下了疯狂扩产的按钮。所以接下来随着产能的提升、以及三星UTG垄断的开放,屏幕成本的确有进一步下降空间。据DSCC数据,三星Display7.3英寸AMOLED可折叠面板的生产成本,预计有望在2022年从接近180美元降至90美元。

在这一大趋势下,单纯的低价策略难以轻松“收买”消费者入坑折叠屏手机。那么OPPO之所以把Find N称之为“又一里程碑作品”,主推的其他点是什么?这些亮点是否如通稿所说,足以实现“折叠屏从尝鲜到常用的跨越”?

3.突围之路

纵观OPPO对于折叠屏手机的思路,可以说是在借鉴华为、三星的基础上,有着自己的思考,这种思考体现在外观上有两点:一是横向折叠,二是“相对大”,后者更为重要。

据产品经理回忆,Find N的屏幕尺寸是历时3个月、尝试过26版整机方案、制作了120多个模型机、做过十几次调研后的结果。OPPO提出了比较有意义的一点,折叠屏手机不能一味求大,而是要在提供大于手机屏幕视觉观感的同时,兼顾普通手机的使用体验。

这就意味着外屏不能太宽,否则单手拿不住;也不能太窄,否则展开后内屏横向延展不够。从最后的呈现结果来看,OPPO Find N外屏是5.49英寸,18:9的比例,普通用户单手能操控85%的面积,是一台尺寸与iPhone mini相差无几的小屏手机。开屏情况下,7.1英寸内屏相比华为Mate X2长度要短上一截,但足够满足沉浸体验,且更符合人眼横向的视觉范围。

这类颇具人性化的小亮点还有几个,比如OPPO Find N所用铰链支持手机在任意开合角度悬停,有助于开启手机更多使用场景;屏幕右侧做成了微曲面,手指接触屏幕时更加顺滑;再比如整机重量控制在了275g,几乎与其它大屏旗舰套上手机壳的重量相当。

正是这些小亮点,让作为后来者的OPPO杀出一条血路多了许多可能。因为OPPO的创新之处,细究起来也并非是首创,比如内外屏的兼顾,华为在MATE X2上面就试图在做了。当时的华为,就是企图将折叠屏手机打造为兼顾内外的“全能手机”。

但只能说在这个方向上,OPPO对于用户体验的细究做得更胜一筹。MATE X2有些比较明显的槽点,比如折痕问题曾饱受媒体诟病、整机重量296g、设计的重心偏移导致手机不能平放等。此外,华为当时的思路似乎还停留在“折叠前”与“折叠后”的两极场景,忽略了折叠的中间态,自然也就没有去开发更多的玩法。

华为新发布的P50 POCKET是竖向折叠,对标三星Z FLIP系列,进一步补充了产品线,国内反响不错,只是8988的起售价对上OPPO Find N肯定是比较难受的。不过根据报道,华为今年将有两款折叠屏旗舰机发布,其中3月会发布首款搭载国产UTG的外折版本折叠屏,反击之策或许正在路上。

另一个巨头三星,它的侧重点和华为MATE X2几乎是相反的。三星想做的是强化手机的“折叠屏”属性,希望客户更多的去使用内屏,外屏只是当作“折叠”这一属性的补充。但三星忽略了一点,对大部分用户来说外屏的使用并不会比内屏少。三星Z FOLD系列已经到了第3代,外屏虽然也能用,但狭长的机身实在提供不了多好的使用体验,更像是个装饰品。

但无论如何,三星是全球折叠屏手机市场的最大赢家。除去市场份额的垄断性优势,三星还是不少手机厂商如小米、OPPO、vivo的折叠显示屏供应商。

这也是为什么对OPPO来说,华为、三星是折叠屏领域两座跨不过去的大山。就像余承东敢拍着胸脯说“任何一家公司折叠屏合上没有缝隙,那一定是用了华为的专利”,三星在OLED屏幕领域也依然引领着最前沿的技术突破。去年11月,三星刚公布了OLED屏幕技术进展,其最新的柔性OLED屏幕模组能够实现1.4mm的弯折半径,折叠寿命高达20万次。

这种技术垄断,是OPPO们短时间内都难以突破的屏障。

4.供应之战

除了明面上的比拼,折叠屏手机市场的内卷中还有个重要因素值得一提:那就是产业链上游供应商。

折叠屏手机相比传统手机,增加了很多“看得见”和“看不见”的成本。传闻Google之所以放弃了折叠屏手机Pixel Fold,原因就是其屏幕组件成本几乎是同期iPhone XS Max的两倍,机械零件成本也相当高昂,售价要比iPhone XS Max高上800美元,两者的利润率才勉强持平,这是多夸张的数据。

在看不见的地方,折叠屏手机前期研发的实验成本、长期试制的时间成本,以及针对多屏交互的UI适配,都要比普通手机高出数倍。因此这注定是场长期投资,要拼一个“耗得起”。

由于屏幕成本占据大头,谁能将屏幕成本控制得更低,谁就掌握定价的主动权。而柔性OLED面板又是当前唯一的屏幕方案,因此,OLED面板产业将成为关键。

2016年以前,全球柔性OLED面板产能韩国占了90%还多,国内从2018年起开始加速抢占市场,OLED份额便不断提升。谈国产化依旧尚远,但至少已成趋势。

2020年,中国AMOLED面板在全球的市占率是13.2%,根据兴业证券研报数据,全球范围内有25条OLED生产线投产。其中京东方规划中的AMOLED产线共计5条,4条已经建成投产,仍有一条在建,规划总产能为252K/月。OPPO Find N外屏供应商就是京东方,内屏则是三星。

研报指出,如果国内已投产产线均能达到满产,产能将达到602K/月,预计能占全球产能的41.7%。但在OLED本身的材料构成中,发光材料占据生产成本的31%左右——在上游材料供应环节,美、日、韩仍处于垄断地位,是实现国产化的极大阻碍。

折叠屏市场激战正酣,上游供应的角度易被忽略,投资者至少要清晰:短期影响战事走向的一大因素,可能是厂商的供应链管控能力以及产业链上游的供应商。

5.对OPPO冲击高端的意义

回到最初折叠屏手机定位的选择题,其实OPPO无论怎么选,折叠屏手机都得“要有”。它是颠覆既有格局的一种必然选择,也是OPPO站稳高端市场的一个锚点。

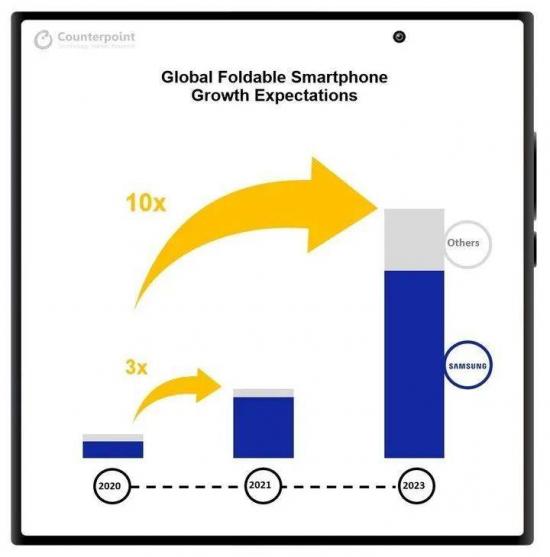

至于它对OPPO实际可转化为数据的意义有多大?很多人大概对折叠屏市场多么的“外热内冷”没概念,Counterpoint Research预测,2022年折叠屏出货量也只占智能手机市场的1.2%。

导致折叠屏市场进展缓慢的原因很多,比如技术不成熟:柔性OLED面板在高频率、长时间的弯折下,也会产生不可逆的损伤;铰链如何长久地保持良好效果,也是待解的难题。

其次高成本低良品率,京东方柔性OLED显示面板在2020年良品率也只有20%左右,还因为这个原因未能获得首批iPhone 12显示面板的订单。以上两个因素,共同导致了高售价。

然后很关键的一点,软件还没完全做好匹配折叠屏手机的准备。折叠手机销售量太小,App厂商们没有充足的动力进行软件适配,进而影响了折叠屏手机的使用体验。这是个恶性循环,缺乏配套的软件生态,就会缺乏专属于折叠手机的新意与玩法,流于“为折叠而折叠”的表象。

在这样有限的增长下,折叠屏依然是各大手机厂商的必争之地,它体现的是品牌、研发、营销的综合能力,是秀肌肉的最佳舞台。拿深受制裁之苦的华为来说,迭代折叠屏手机最实质的作用,是强化用户和供应链的信心,告诉外界华为没有放弃手机、更没放弃高端手机市场。

至于Find N,它是OPPO的探索之作,良好口碑的开端和高端标签get,也许就是它最大的意义。诚然,当下行业急需一台可以引发更多方位产品革新的“原点产品”,目前市场对Find N鼓吹声也的确偏高。但正如OPPO首席产品官刘作虎在微博所说,Find N意旨“发现一种新可能”(new possibility),它是探索者,未必是颠覆者。

不过,OPPO Find N对于体验门槛的拉低是切实的,使用场景中的人性化考虑也确实更多。或许我们能期待一下,OPPO新机可以成为市场一条不大不小的“鲶鱼”,加速折叠屏手机从可用到好用,从单纯形态的革新到真正体验的变革。

参考资料:

《华为、三星、OPPO折叠屏“斗法”》,韭菜财经

《折叠屏手机,又一个8848?》,虎嗅市值榜

《Google的折叠屏手机为何“胎死腹中”?》,爱范儿

《2021年了,折叠屏手机怎么还没火起来?》,智东西

*本文图片均来源于网络

深挖智能这口井,同好添加vx:zenghy2017

此内容为【智能相对论】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

智能相对论(微信ID:aixdlun):

•AI产业新媒体;

•今日头条青云计划获奖者TOP10;

•澎湃新闻科技榜单月度top5;

•文章长期“霸占”钛媒体热门文章排行榜TOP10;

•著有《人工智能 十万个为什么》

•【重点关注领域】智能家电(含白电、黑电、智能手机、无人机等AIoT设备)、智能驾驶、AI+医疗、机器人、物联网、AI+金融、AI+教育、AR/VR、云计算、开发者以及背后的芯片、算法等。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。