合合信息IPO:申报期间业绩暴增但真实性遭质疑 技术能力“吊打”金山办公和福昕软件?快讯

9月13日,合合信息发布上市发行公告,IPO发行价为55.18元/股,预计募资13.8亿元,接近14亿元。

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

9月13日,合合信息发布上市发行公告,IPO发行价为55.18元/股,预计募资13.8亿元,接近14亿元。

然而,合合信息账面并“不差钱”,截至2024年6月30日的广义货币资金就超过14亿元,且有息负债几乎为0,资金压力和负债压力都很小。更有意思的是,合合信息的募投项目中有超6亿元用于铺底流动资金及推广,更令人质疑合合信息巨额募资的必要性。

申报期间,合合信息营收激增,净利润扭亏且暴增。合合信息最近五年的营收增长5倍,远超核心产品所处行业收入增速,也远超同行可比公司业绩增速。并且,公司核心付费产品中的非注册用户(不用手机号及实名)数量及付费金额占比超20%,令投资者质疑公司是否存在虚增收入的可能。

核心产品付费会员转化率低且新增用户数量下降 为何IPO期间扭亏且净利暴增?

招股书显示,合合信息的主营业务包括两大类,一类是智能文字识别,另一类是商业大数据、互联网广告推广、手机厂商技术授权及其他业务。公司旗下拥有扫描全能王、名片全能王、启信宝等知名软件,其中扫描全能王为代表的智能文字识别业务为公司贡献了七成以上的收入。

合合信息的盈利模式主要来自扫描全能王、名片全能王、启信宝等软件的付费会员收入、广告收入及授权收入等。其中扫描全能王付费会员收入为公司带来的营收超过了60%。

然而号称有9亿用户的合合信息,付费用户的转化率、渗透率却不高。招股意向书显示,截至 2023 年底,公司扫描全能王、名片全能王、启信宝 3 款 APP在 App Store 与 Google Play 应用市场的全球用户累计首次下载量合计超过9.4亿。

来源:合合信息招股意向书

招股意向书显示,扫描全能王APP 2023年付费用户渗透率(国内)仅0.53%, 2023年新增付费转化率为1.49%。2023年,扫描全能王年 VIP 续费率为51.62%,还有很大提升空间。

尽管扫描全能王2023年的年 VIP 续费率较2022年提高,但新增用户数量却在下降。2021-2023年,扫描全能王新增付费用户数为107.38 万个、114.56 万个、96.18 万个。2023 年,扫描全能王的新增付费用户数同比18.37万个,同比下降16.04%。

颇值一提的是,合合信息在IPO申报前夕迅速扭亏,且净利润连续暴增。2021年6月,合合信息递交科创板上市申请。2019-2023年,合合信息分别实现营收3.4亿元、5.78亿元、8.06亿元、9.88亿元、11.87亿元,同比分别增长73.64%、69.88%、39.35%、22.67%、20.04%;分别实现归母净利润-1.96亿元、1.3亿元、1.44亿元、2.84亿元、 3.23亿元,同比分别增长-149.38%、165.99%、11.54%、96.37%、13.91%、18.15%。

有投资者对合合信息暴增的营收和净利润发出质疑,一是公司的营收明显好于行业发展水平,且恰好发生在将要上市前期;二是非注册付费用户占比较高,放弃注册用户的权利不符合一般消费规律。

2023年,合合信息的营收较2018年增长了近6倍,5年增长5倍,其中扫描全能王贡献的收入最高。根据 Grand View Research 报告,全球智能文字识别服务市场规模2022年达 106.5亿美元,预计2022-2027年复合年均增长率约16.7%。灼识咨询预计中国未来5年智能文字识别领域复合年均增长率达,2027 年市场规模将达人民币168.9亿元。

合合信息的营收增速明显高出行业增速16.7%、16.7%,也高出同行可比上市公司金山办公、福昕软件的营收增速,投资者须关注其中风险。金山办公2023年的营收较2018年增长了约3倍,福昕软件2023年的营收较2018年增长了1.17倍,皆低于合合信息同期间的5.05倍。

根据中国注册会计师协颁布的《审计技术提示第1号——财务欺诈风险》,“与同行业的其他公司相比,获利能力过高或增长速度过快”是值得关注的财务舞弊信号。

来源:问询函回复公告

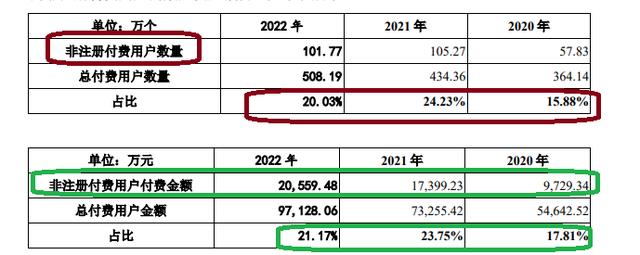

问询函回复显示,合合信息营收中来自非注册用户的客户数量、付费金额及占比都比较高。2020-2022年,合合信息非注册用户数量分别为 57.83万个、105.27万个、101.77 万个,占总付费用户数量的比例为 15.88%、24.23%、20.03%;非注册付费用户付费金额分别为0.97亿元、1.74亿元、2.06亿元,占总付费用户金额的比例分别为 17.81%、23.75% 、21.17%。

申报材料显示,合合信息非注册VIP用户不能享受免费10G云空间、文档云端同步等权利。令人疑问的是,为何上百万用户放弃这样的权利。由于非注册用户不用实名信息,有投资者质疑合合信息通过数量庞大的非注册用户虚增业绩。

技术能力“吊打”金山办公和福昕软件?

由于合合信息拟登陆的板块是科创板,因此公司须满足科创属性的相关要求,如核心技术具备先进性。

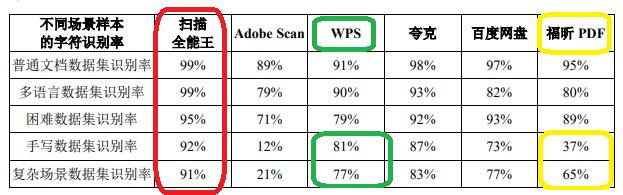

问询函回复显示,2022年上海计算机软件技术开发中心对合合信息开发的“扫描全能王”出具《软件测试报告》,报告对扫描全能王与Adobe Scan、WPS(金山办公旗下核心产品)、百度网盘、福昕 PDF(福昕软件旗下产品)、夸克APP的文字识别功能进行对比。

与同行公司对比,合合信息的扫描全能王多项指标明显优于同行,普通文档数据集识别率、多语言数据集识别率、困难数据集识别率、手写数据集识别率、复杂场景数据集识别率等五个指标在6家对比标的中都是最高。

来源:问询函回复公告

尤其是扫描全能王的五项指标明显优于同样登陆科创板上市公司金山办公的WPS、福昕软件的福昕PDF。如扫描全能王的多语言数据集识别率为99%,WPS仅90%,福昕PDF仅80%。又如手写数据集识别率指标,扫描全能王的数据为92%,WPS仅81%,福昕软件仅37%。再如复杂场景数据集识别率,扫描全能王的数据为91%,明显高于WPS的 77%和福昕PDF的65%。

与合合信息的扫描全能王相比,金山办公和福昕软件的字符识别指标明显偏弱,究竟是合合信息技术能力更强还是另有他因?

与金山办公和福昕软件相比,合合信息的毛利率、研发费用率偏低。2021-2023年,合合信息的综合毛利率分别为83.44%、83.7%和84.25%,金山办公的毛利率分别为 86.91%、85%、85.3%,福昕软件的毛利率分别为96.57%、95.33%、94.79%。

2021-2023年,合合信息的研发费用分别为2.38亿元、2.8亿元和3.23亿元,占当年营业收入的比重分别为29.57%、28.32%和27.25%。2022年和2023年,金山办公的研发费用率分别为33.41%、30.81%;福昕软件的研发费用率分别为30.97%、36.32%,皆高于合合信息。

“不差钱 ”仍要募资近14亿元

根据《首次公开发行股票并在科创板上市发行公告》,合合信息此次IPO的发行价55.18元/股,发行市盈率为18.55倍,预计募资13.8亿元,接近14亿元。

然而,合合信息账面并“不差钱”。截至2024年上半年末,合合信息账面上的货币资金为7.33亿元,交易性金融资产为7.48亿元,广义货币资金合计14.81亿元,超过了此次IPO募资额1亿元。

并且,合合信息账面上的有息负债(短期借款、一年内到期的非流动负债、长期借款、应付债券之和)也不高,截至2024年上半年末合计0.17亿元,几乎可以忽略不计。

并且,合合信息资产负债率在40%左右,主要负债是预售款项、合同负债类,即大部分负债是预收的付费客户的账款。因此,合合信息资金压力十分小。

从以上数据看, 合合信息IPO募资的必要性不足,因为公司资金较为充足且负债压力、流动性压力非常小。

招股意向书显示,合合信息计划募资14.9亿元(实际募资13.8亿元),分别用于人工智能C端产品及B端服务研发升级项目、商业大数据C端产品及B端服务研发升级项目、人工智能核心技术研发升级项目、商业大数据核心技术研发与数据中台建设项目,拟投入募集资金金额分别为7.63亿元、3.54亿元、2.1亿元和1.63亿元。

颇值一提的是,人工智能C端产品及B端服务研发升级项目中有4.4亿元用于铺底流动资金和推广;商业大数据C端产品及B端服务研发升级项目有2.06亿元用于铺底流动资金和推广,两个募投项目中合计有6.46亿元用于铺底流动资金和推广。

上文提到,合合信息本来就“不差钱”,可募投项目中还有超6亿元的资金用来进行铺底流动资金及宣传推广,公司巨额募资的必要性更打上一个大大的问号。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。