地平线冲击IPO:高营收高毛利抵不住烧钱猛,3年亏损超46亿快讯

继黑芝麻智能后,又一国内“智驾独角兽”公司冲刺港股上市。

出品|拾盐士

继黑芝麻智能后,又一国内“智驾独角兽”公司冲刺港股上市。

港交所官网显示,近日智能驾驶解决方案提供商Horizon Robotics地平线(下称“地平线”)正式向港交所递交招股书,高盛、摩根士丹利以及中信建投为其联席保荐人。

4月7日,地平线发布公告称,在高盛、摩根士丹利及中信建投国际为其IPO保荐的情况下,进一步委任中信里昂证券有限公司为其整体协调人。

屡次传出IPO消息的地平线终于迈出了上市的第一步,而市场亦对地平线能否通过上市摆脱亏损有所期待。

高毛利、高增长背后难逃“大客户依赖症”

受市场方面的影响,近年来汽车加快智能化布局,多家智能驾驶相关企业迎来迅速发展期,地平线也在最近三年里迎来了业绩“爆发”。

地平线成立于2015年,将自己定位为一家乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案供应商,拥有专有的软硬件技术,解决方案整合了算法、专用的软件和先进的处理硬件,为高级辅助和高阶自动驾驶提供核心技术。

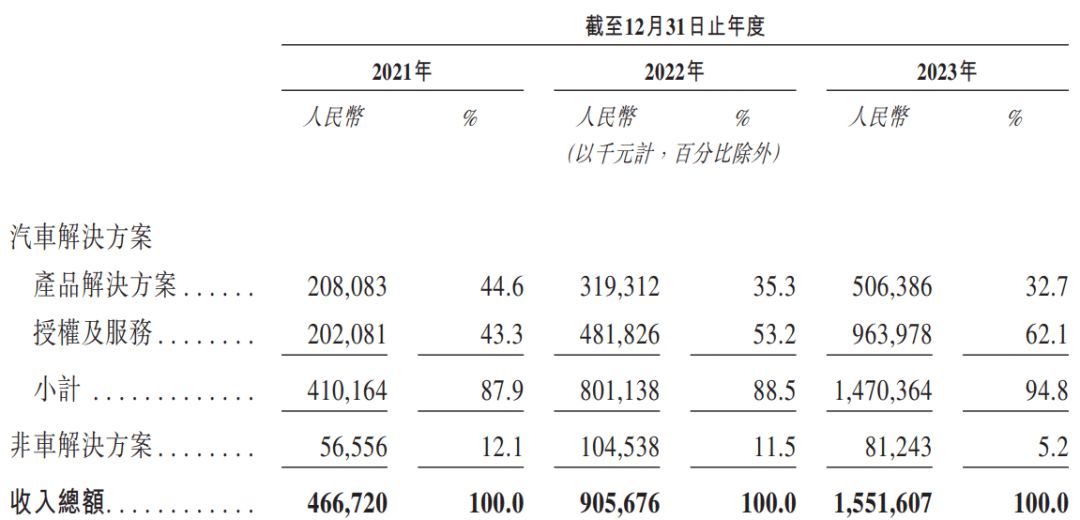

招股书显示,2021年至2023年,地平线营收分别为4.67亿元、6.46亿元、15.52亿元。去年营收同比大增140%,复合年增长率高达82.7%,三年复合年增长率近83%。

从收入结构看,汽车解决方案为地平线的营收大头,在2021年至2023年的总营收占比逐年升高,分别达到87.9%、88.6%、94.8%。

汽车解决方案又分为两个业务线,分别为“产品解决方案”和“授权及服务”。其中授权及服务业务收入占比越来越高,在2023年超过62%,两年内提升近19个百分点。而产品解决方案收入占比则有下降趋势,从21年的44.6%降至2023年的32.7%。

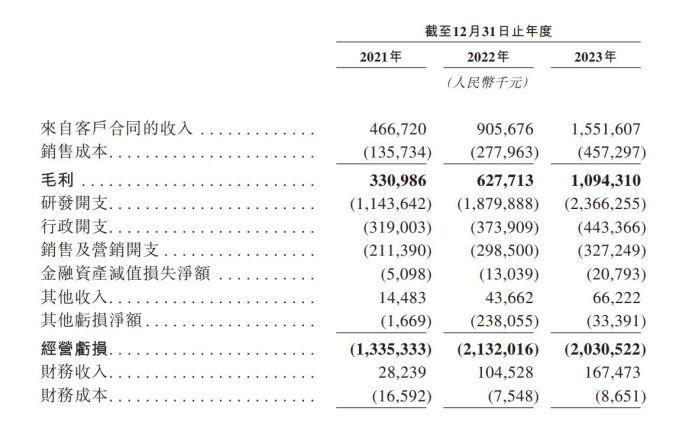

从盈利角度看,地平线的毛利率处在较高水平,但公司至今仍处于亏损状态。2021年、2022年及2023年毛利分别为3.31亿元、6.28亿元、10.94亿元,分别拥有70.9%、69.3%及70.5%的较高且稳定的毛利率。

其中,授权及服务业务的盈利能力更强,虽然最近三年其毛利率有所下降,但去年仍高达89%,而产品解决方案仅有45%,且其毛利率相较2021年大幅下降21个百分点。

值得一提的是,地平线称其拥有庞大的全球客户群。地平线创始人余凯曾在不久前举行的2024中国电动汽车百人会论坛上表示,目前已经有超过110款量产车型搭载地平线的芯片,其解决方案被31个汽车品牌采用,搭载超过230款车型。仅2023年,地平线就获得了100多款新车型的定点。

招股书显示,地平线的主要客户包括上汽集团、广汽集团、比亚迪、理想、蔚来等。其中,地平线是比亚迪最大的智能驾驶芯片供应商,也是理想汽车最大的、最主要的智能驾驶芯片供应商。

2021年-2022年,理想汽车为地平线第一大客户。到了2023年,地平线与大众汽车合资公司酷睿程跃升为第一大客户,理想汽车退居第二。

2021年至2023年,地平线五大客户产生的收入总额分别为2.83亿元、4.82亿元、10.67亿元,分别占收入的60.7%、53.2%及68.8%。其中,最大客户分别占收入的24.7%、16.0%及40.4%。

而除去与大众 CARIAD 的合资公司酷睿程贡献的收入,地平线2023年的收入与上年基本持平。这也足以见得,地平线的高收入同时伴随着客户集中度过高,难逃“大客户依赖症”,这也给其未来是否能持续稳健增长带来不确定因素。

地平线在招股书中坦承,目前客户集中度较高,虽然客户数量正在扩大,预计集中度将随着客户数量的增加而下降,但仍存在客户集中的风险。在可预见的未来,公司经营业绩将继续取决于与有限数量的OEM和一级供应商的合同,以及该等客户销售采用公司解决方案的产品的能力。

研发投入超营收总额两倍

三年亏损超175亿元,短期内盈利无望

尽管地平线最近三年迎来业绩大爆发,且毛利处于较高水平,但由于研发投入较大等因素,公司至今尚未摆脱亏损。

招股书显示,2021年-2023年,地平线分别产生年内亏损20.64亿元、87.2亿元及67.39亿元,期内经调整亏损净额分别为11.03亿元、18.91亿元、16.35亿元。三年合计亏损超175亿元,三年合计经调整亏损净额超46亿元。

也就是说,扣除以股份为基础的费用和优先股及其他金融负债的公允价值变动等非业务因素影响,地平线靠智驾产品商业化依然难以实现收支平衡,且亏损缩窄趋势尚不明显。

基于地平线所处赛道及上游投入时间久、研发成本高的行业特性,近年来地平线在算法、硬件、软件等方面投入了巨额研发费用,研发开支也成为地平线的支出大头。

2021-2023年,地平线研发开支分别为11.44亿元、18.8亿元及23.66亿元,分别占当期收入的245%、207.6%及152.5%,三年研发合计是营收总额的2倍多。

而这些钱有相当一部分都用来招揽研发人才,在地平线共计2066人的团队中,研发团队有1478人,占比超过71%。

从招股书可见,尽管地平线研发支出占收入比重逐年下降,但是研发数额正逐年增长,这是因为智能驾驶芯片行业赛道竞争日趋激烈,不少智能驾驶芯片公司也如地平线一样,长期无法扭亏,要依靠不断融资来“补血”。

灼识咨询资料显示,2023年全球自动驾驶解决方案市场的规模将达到619亿元,预计到2030年将超过1万亿元,自2023年至2030年的复合年增长率接近50%。到2030年,中国智能汽车市场规模将接近3000万辆,智能驾驶功能的渗透率将会从2023年的57.1%上升至99.7%。

赛道竞争激烈势必会遇到所有的本土智能驾驶供应商都面临国产替代的问题,同时国内品牌会面临同质化问题,因此在研发上下功夫,进行技术创新必不可少。

地平线的创始人余凯曾公开表示,科技公司必须时刻在技术上保持领先,一旦落后就有可能被时代的大浪掀翻,生态则能对企业起到“护城河”作用。

地平线在招股书中称,预计未来公司研发费用仍将保持在较高水平,计划通过扩大收入规模、维持毛利率水平等来实现收支平衡并实现盈利。

持续的研发投入不断吞噬利润,这也意味着地平线在短期内仍盈利无望,公司预计未来销售成本及经营开支将进一步增加。

不过,基于多轮顺利融资,截至2023年底地平线的现金及现金等价物余额依然有113.6亿元,远高于竞品黑芝麻智能的12亿元,总体流动资金还是可以满足地平线的运营。

8年融资170亿、估值超600亿

持续“烧钱”的地平线靠什么撑起IPO?

基于这一赛道火热的发展前景,虽然持续“烧钱”、短期内盈利困难,但地平线一直以来备受资本青睐。随着国产芯片以及汽车智能化热潮到来,地平线还曾一度成为这一赛道中的“明星独角兽”公司。

2015年9月,刚刚成立不久的地平线就完成了首轮融资,投资人包括五源资本、高瓴、红杉中国、金沙江创投、线性资本、创新工场及真格基金等知名机构。

据招股书,自2015年到2022年共计融资11轮,地平线累计融资约23.63亿美元(约合人民币170亿元),对应估值翻了144倍,最后一次融资投后估值超过87亿美元(约合人民币626亿元)。

地平线的投资方还包括上汽集团、广汽资本、长城汽车、东风资产、比亚迪等,涵盖了汽车行业的上下游。

据招股书,汽集团通过SAIC QIJUN I Holdings Limited持股10.02%,大众集团旗下CARIAD Estonia AS持股2.64%,宁德时代通过香港时代新能源科技有限公司持股1.12%,比亚迪通过旗下Golden Link Worldwide Limited持有地平线0.13%股份。

其中,地平线还与大众达成了深度合作,去年合资成立酷睿程(北京)科技有限公司,由大众控股60%。主要开发高阶自动驾驶软件及系统,短期内面向在中国销售的大众汽车。

有业内人士认为,与上汽集团和大众集团两大整车企业的股权绑定,也将成为地平线未来业务增长的重要支撑。

招股书显示,地平线的创始人团队为余凯、黄畅和陶斐雯,他们分别拥有公司股本的16.95%、3.82%及1.66%的实益权益,分别相当于投票权的55.95%、12.61%及5.47%。

其中,余凯是国际知名机器学习专家、前百度研究院副院长,曾在百度发起中国首个自动驾驶项目之一的过程中发挥了重要作用,其还曾在德国和美国期间担任多个关键研发职位。其他两名联合创始人黄畅、陶斐雯也都曾在百度担任过重要职位。

除了创始人团队实力强劲,地平线的市占率表现也是吸引众多资本的重要因素之一。

据灼识咨询,自2021年大规模量产解决方案起,按年度装机量计算,地平线是首家且每年均为最大的提供前装量产的高级辅助驾驶和高阶自动驾驶解决方案的中国公司。

具体来看,按2023年解决方案装机量计算,地平线为中国OEM的第二大高级辅助驾驶解决方案提供商,市场份额为21.3%,同比大幅提高超17个百分点。

按2023年解决方案装机量计算,地平线为中国OEM的第二大高级辅助驾驶解决方案提供商,市场份额为21.3%,同比大幅提高超17个百分点。

值得一提的是,目前地平线的处理硬件也就是智驾芯片,如2019年发布的征程2,2020年发布的征程3和2021年发布的征程5,算力从最早的4TOPS发展到128TOPS,征程系列出货量已突破500万片。

不过,对于如今的地平线而言“烧钱”仍在持续,要想在未来的智驾市场生存发展下去,还需要通过不断融资去支撑。

业内专家认为,投资方不会在一家持续多年亏损的企业身上一直砸钱,因此上市融资是解决地平线资金饥渴的一剂良药。不过在目前的市场环境下,地平线能否获得预期的IPO融资规模,还是存在很多不确定性。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。