喜马拉雅的“最后一搏”快讯

花十年时间熬成行业老大后,迎头撞上字节跳动。

花十年时间熬成行业老大后,迎头撞上字节跳动。

文/郭佳怡

编辑/张晓

不以成败来论的话,在线音频平台“喜马拉雅”的创始人余建军,称得上一位十足的创业英雄。

大学毕业之前,余建军的经历跟大多数普通人无异,生于农村长于农村、小时候贪玩、高考逆袭考取西安交通大学,并顺利保研。

在那之后,余建军的命运轨迹,又跟绝大多数普通人大相径庭。他没有去过任何一家公司打过工、连续创业多年、创办喜马拉雅之前尝试了近20个项目。

喜马拉雅创始人兼联席CEO余建军,图/喜马拉雅官方微信公众号

喜马拉雅是他迄今为止创业最接近成功的一个项目,但总差一步。

4月12日,喜马拉雅向港交所递交了招股书,高盛、摩根士丹利、中金公司为联席保荐人。

从招股书来看,喜马拉雅的表现可圈可点:

其引用灼识咨询数据称,2023年,以在线音频收入口径计,其是中国最大的在线音频平台,市场份额为25%;按收听时长计,喜马拉雅占到了所有在线音频平台移动端收听总时长的约60.5%。

2023年喜马拉雅终于扭亏为赢了,经调整净利润为2.24亿元。

但看完下面这几点,你可能会有不一样的思考。

2021年5月、2021年9月、2022年3月,喜马拉雅先后三次尝试登陆资本市场,第一次想去美股,后来两次都是想去港股,但都没有进展;

以2021年为比较基准,过去两年里喜马拉雅裁掉了39.26%的员工,三名董事余建军、李兴仁、沈结强2023年的工资同比减少了近50%;

在线音频赛道上一家上市公司“荔枝FM”2020年初在纳斯达克挂牌,如今股价已经跌去了98%,市值停留在1500万美元上下。

摆在喜马拉雅面前的不确定性很明显了:

一是扭亏为盈的代价不低,之前的上市期望都破碎了,这次能不能上市是不确定的,;二是即便上市,它在资本市场的表现也是不确定的。

你很难说现在是不是喜马拉雅最好的上市时机——喜马拉雅确实在去年赚钱了,但在线音频赛道的模式局限性还是困扰,喜马拉雅的竞争形势也在更加严峻。

不过余建军可能已经等不及了,他必须“再搏一次”。

01

用10年熬成行业老大,迎头撞上字节跳动

这两年,让喜马拉雅最紧张的竞争对手,早已经不是同赛道博弈多年的蜻蜓FM、荔枝FM等,而是番茄畅听,字节跳动旗下的一款长音频App。

去年11月,喜马拉雅内部有了专门和番茄畅听竞争的流程,内部共识是,要调动一切可调动的资源来“打番茄”。

但对喜马拉雅来说,对抗字节跳动没那么容易——自2020年字节跳动踏入这条赛道至今,这场战事早已不是一场势均力敌的争斗。

因为字节跳动的野心不仅仅是长音频赛道,而是以番茄小说为核心平台,以网文IP为原点,做大IP价值,向外延伸出不同的触角,去搭建起完整的文娱内容生态。

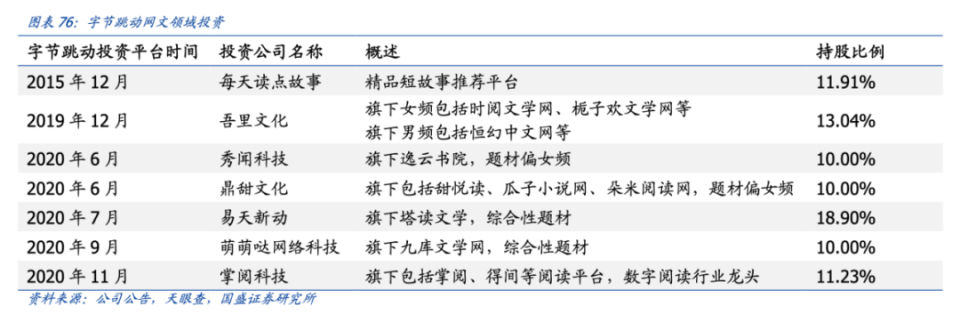

2019年初番茄小说从今日头条的小说频道独立出来上线之后,字节跳动在网文领域的投资布局也很快展开,仅仅在2019年、2020年两年里,字节跳动投资了六家相关公司,主要集中在网文平台。

图/国盛证券

也是在2020年,字节跳动推出番茄畅听,主打“免费听海量网文”。

接下来两年里,凭借着投资所带来的内容IP优势,以及免费策略,番茄小说快速出圈。QuestMobile数据显示,截至2022年11月,每天约有超过7400万用户打开番茄小说,免费在线阅读平台排名第二的是百度旗下的七猫小说,但差距已经被番茄拉开,其日活用户数仅有2000万左右。

将番茄小说的规模做到第一梯队后,字节跳动的野心开始彰显。

晚点LatePost在2022年底的一则报道中提到,当年5月,时任抖音集团CEO的张楠在一次内部会议上提出,未来抖音BU旗下的多个产品要做“多端、多设备互联互通”——比如用户在抖音上看到了一条新闻,界面上便会发起今日头条或番茄小说或番茄畅听的跳转提示,引导用户去这些平台看相关的衍生内容。

这一战略之下,字节跳动这些App之间的数据和用户画像进一步打通,结合字节底层的算法能力,其能够更快地摸清消费者喜好,更快将规模做起来。

QuestMobile二季度末的一份统计显示,番茄小说2023年上半年的月活用户数为1.57亿,番茄畅听为6500万。

单看这项数据,喜马拉雅其实没必要着急,2023年其平均月活用户数是3.03亿,几乎是番茄畅听的5倍。

问题的关键在于,比起喜马拉雅,已经搭建起“网文阅读+网文听书+网文IP短剧及动漫改编”产品矩阵的番茄小说平台,生态的吸引力更强,而且还是免费的,用户还能在这里赚钱。

所以喜马拉雅口中的“打番茄”,实际上更偏向于防御,它要警惕更多的用户投入竞争对手的怀抱。

一位喜马拉雅的前员工就曾对媒体表示,“喜马拉雅可以像素级模仿番茄畅听的内容、界面,但是喜马拉雅没有‘免费’的土壤,和字节系支持的激励广告的商业模式。喜马拉雅的会员订阅是营收助力,最好的位置都留给付费内容,冲着‘免费’而来的用户到了喜马拉雅,很难留住。”

02

裁员、降薪、变革,一切为了盈利

喜马拉雅在内部达成“要调动一切可调动的资源来打番茄”共识的同时,一场内部变革也在进行。

据连线Insight报道,在喜马拉雅的总部,电梯、走廊、卫生间里,到处贴满了新的名词:“端到端流程变革”“领导力行为准则:对事层面,对人层面,对己层面”“GSA和OKR的区别”,等等。

余建军也曾在内部表示,这场变革是必赢之战。

一位前员工总结:“老板搞变革,目标是既要用户满意,又要商业效率提升,还要降本增效,要极大提高用户、内容、广告三者的匹配效率。”

微妙的是,同一时间里,喜马拉雅还做了另一件事:裁员。

市界在去年底的一次报道中提到,喜马拉雅计划进行裁员,其中“产品最多,运营其次,技术比较少,剩下的产品和技术合并,产研一体。”另有消息称,当时的一次内部业务会上,喜马拉雅联席CEO陈小雨表示,喜马拉雅以后不怎么用运营和产品,要求未来App“主要靠AI”。

在那之前,喜马拉雅多位高管在半年内相继离职,包括负责产品的SVP秦雷、首席内容官王朝阳等。

紧接着便是裁员的消息不断传出,市场上关于其裁员比例,集中在30%和40%,后来喜马拉雅都否认了。

将以上这些变化联系起来,怎么看都显得别扭——高层定调要全力抵御最具威胁性的竞争对手、内部掀起了一场组织变革,但却在正值用人之际大幅度裁员。

背后的原因很简单,余建军想不惜代价,让公司尽快盈利。

晚点LatePost曾报道,2022年8月的员工大会上,余建军第一次对公司全体员工明确了盈利计划,制定了一个“五年计划”:2022年四季度单季盈利,全年净亏损收窄;2023年全年盈利;5年后实现年收入200亿元、盈利40亿元。

当时,余建军说,具体盈利多少并不重要,“盈利这件事的意义本身很重要,这表明喜马拉雅可以不借外力自我造血。”他在全员会上要求全员“竭尽全力”。

拆开招股书,喜马拉雅过去三年的一系列动作,也确实是冲着盈利去的,只不过主要的手段不是开源,而是节流。

过去三年里,喜马拉雅的开支在大幅度削减,开支大头销售及营销开支,从2021年的26.30亿元降至2022年的21.15亿元,再到2023年的20.70亿元,占营收的比例过去三年分别为44.9%、34.9%、33.6%;

从2021年至2023年,喜马拉雅的员工总数从4342人减少到了2637人,减少了39.27%。

除此之外,喜马拉雅站内还在同步优化曾重金投入的版权资源。一位喜马拉雅员工向市界回忆,除了早年买断的头部重点项目,后期新引进的版权都在想办法逐步解约以实现降本,“能解都解,除了要赔偿很多那种。”

目前来看,这些举措确实出来了效果。招股书显示,2023年喜马拉雅实现了净利润37.36亿元,扣除非经营项目(可转换可赎回优先股的公允价值变动、以股份为基础的薪酬开支等)的影响后,经调整净利润为2.24亿元。

但是接下来呢?

03

两个潜在风险:UGC创作者流失、版权之痛

盈利背后,过去三年里,喜马拉雅的营收几乎没怎么增长,分别为58.57亿元、60.61亿元、61.63亿元。

整体营收变化不大的情况下,喜马拉雅营收结构中来自订阅、广告、直播、其他创新产品及服务这四项业务的收入比例,也几乎没怎么变动。

这意味着,喜马拉雅过去三年里,在各项业务上的进展尤为迟缓,甚至可以说是停滞不前。

再来看主要经营数据。自2021年至2023年,除了月活跃用户数增加了3000万、日活跃用户数增加了150万,其他的多项数据也没发生太大变化。

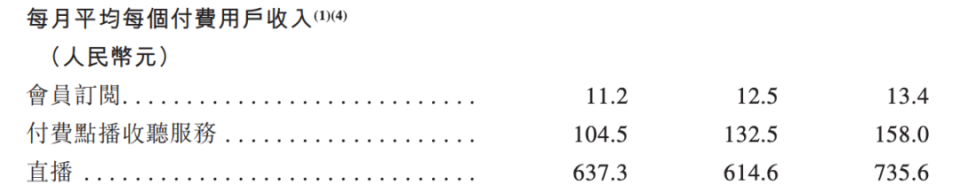

其中一个比较明显的变化是,2023年,订阅产生的营收中,付费点播服务的营收占比较2021年降了6.9个百分点,降低的这些部分,被会员订阅占比的提升抹平了。不过,从2021年到2023年,每个月,平均每个付费用户花在付费点播收听上的钱,反而多出来了53.5元。

图/喜马拉雅招股书

这很清晰地说明了一点,即愿意花钱购买付费专辑的用户,变得更少了。

而这背后的原因很可能在于版权流失,因为选择付费点播的用户,大多数是冲着特定的内容去的。听潮TI注意到,在社交媒体上,过去一两年里,很多用户都对喜马拉雅版权流失这一问题提出了吐槽。

上文中我们提到,作为降本的一部分,喜马拉雅在同步优化曾重金投入的版权资源。此前一位长期关注音频行业的互联网分析师告诉晚点LatePost,喜马拉雅发展早期,创始人意识到了版权的重要性,早早地低价与阅文等公司签下了一批长达10年的版权合作协议。他称,这些内容可能将在未来三到四年内陆续到期,续签的成本可能比当时高出数倍。

值得注意的一点是,在招股书中,针对2023年用户付费率下降的原因,喜马拉雅称,是其战略重心转向了吸引及留住客单价较高的用户,并加强具有更大变现潜力产品的可持续发展。

这中间无疑就产生了矛盾——从每月平均每个付费用户贡献的营收来看,直播是最高的,2021-2023年分别是637.3元、614.6元、735.6元,订阅会员是最低的,2021-2023年分别是11.2元、12.5元、13.4元。

但2023年喜马拉雅直播产生的收入也降低了。换言之,2023年,反而是客单价最低的会员订阅,比起付费点播和直播,贡献了较高营收。

此外,从用户的总收听市场占比来看,用户收听UGC(用户生产内容)内容的时长占比下降较为明显,从2021年的45.4%下降到了去年的33.2%。反而是用户收听PGC(专业生产内容)和PUGC(专业用户生产内容)内容的时长都增加了。

原因在于,喜马拉雅正面临着UGC创作者的流失。

喜马拉雅平台活跃UGC内容创作者大幅减少,图/招股书

事实上早在2020年7月,相声主播@拓仙人讲故事、有声书主播@驴蛋鲜生、情感主播@神采飞扬等超过100名音频主播便相继从喜马拉雅出走。

听潮TI也注意到,自2023年以来,也陆陆续续有头部音频主播从喜马拉雅平台出走。比如今年1月12日,曾入选过喜马拉雅“2020年度十大直播红人”“2021年度音频赛区六强”的音频主播@萌囧小露酱在平台发文,宣布不再与喜马拉雅续约,而是转向了抖音。

此外,入选过“2020年喜马直播年度优质主播”的@MR七彩,自2023年1月29日至今没有再发布动态;入选过“喜马直播五周年最受欢迎内容主播”的@无敌大可可、自去年9月2日至今也没有再发布动态。

04

播客、短剧,追赶小风口

回顾中国移动互联网爆发的过去十年,很少有一个行业像网络音频赛道这样,整整十多年过去了,行业里最大的公司还没有稳定、持续地赚到钱,行业里最早上市的公司,也陷在泥潭里。

2023财年第三季度,荔枝的净营收为4.251亿元(约合5830万美元),去年同期其净营收为5652亿元。同时其净亏损为6200万人民币(约合850万美元),去年同期净利润为1980万元,同比转盈为亏。

与此同时,荔枝第三季度的平均移动MAU总数为4210万人,不及去年同期的4970万人;月度平均付费用户总数为40.26万人,同样低于去年同期的47.67万人。

在这背后,网络音频赛道的一个残酷现实在于,无论内容的生产模式是UGC还是PGC还是PUGC,天然较低的付费转化率决定了赛道的天花板并不高,基于音频的内容也难以靠广告来抬升增长上限。

“发展了11年,在线音频的用户付费率太低,用户增量也见顶,平台赚不到钱。”一位喜马拉雅的前员工向媒体这样表示。

2023年,喜马拉雅移动端平均月活跃用户的付费率是11.9%,这已经处于业内较高水平——2023财年第三季度,荔枝平均月活跃用户的付费率只有0.96%。

做个简单对比,喜马拉雅在招股书中引用灼识咨询的数据称,在中国,2023年长视频行业会员订阅的付费率及平均每个付费用户收入约为30%及人民币20元,同年在线音频这两项数字分别为12.4%及人民币12.9元。

“别说和长视频、短视频相比,就是和图文相比,听的受众面都是最窄的。”另一位喜马拉雅的前员工这么说道。

这也决定了,在线音频平台的市场规模并不大,近几年的增速也在持续放缓。

艾瑞咨询在《2023年中国网络音频产业研究报告》中指出,在线音频平台2021年市场规模仅为100.2亿元,2022年为115.8亿元,2023年预估为138.1亿,行业增速已经从2020年之前的超过20%,下滑到20%以下。其预计,2026年,行业增速或将下滑至9.5%。

图/艾瑞咨询

寻找新的出路,也就成了喜马拉雅这种独立音频平台必做的尝试。

2020年3月,社交App“即刻”孵化出的播客应用“小宇宙”上线,用户数迅速攀升至数十万,引来了一众竞争对手的关注。

这年8月,喜马拉雅推出了独立的播客频道;10月,短视频平台快手上线了播客App“皮艇”;再到次年1月,荔枝也推出了独立的荔枝播客App。

与此对应的是,越来越多的人开始喜欢上了这种内容形态。2023年初,JustPod发布的《2022中文播客新观察》报告显示,截至2022年8月,中文播客的数量已经突破了2.5万档,三年来增长超过了150%。

这一背景下,播客在喜马拉雅内部的定位也在越来越高。去年10月接受采访时,喜马拉雅高级副总裁秦雷表示,播客成为继有声故事后增长最快的一个赛道,称“相信三年后播客会成为喜马拉雅第一大赛道。”

他当时还说,喜马拉雅内部在探索的商业模式是“参考YouTube”:一些情感播客直接进入喜马拉雅会员系统,部分播客单集售卖,以及播客带货。不过现在,秦雷已经从喜马拉雅离职。

不过在这条赛道,喜马拉雅的潜在成长空间可能并不大。

一方面,喜马拉雅依然在竞争中处于下风。

此前一位播客MCN的机构人士向市界表示,“2022年前,喜马拉雅和小宇宙(播客数)可以说是八二分,现在基本上四六开了。”另有一位播客人士在2022年曾告诉财新网,从播放量看,苹果播客仍是最大的流量来源,小宇宙的占比都不足10%。

另一方面,播客这一内容形态,也有着天然的商业化瓶颈。

负责GGV中国市场公关的曹琪此前在接受财新网采访时说道,目前最制约中国播客行业的,是没有类似腾讯广点通那样的广告监测和投放系统,让广告主可以进行批量的精准投放,同时监测广告效果。

播客之外,喜马拉雅也在尝试跟上自2023年上半年以来加速升温的“短剧”风口。

2023年3月,喜马拉雅联合另外一家公司共同成立了上海喜豹传奇传媒科技有限公司,瞄准的正是短剧。喜马拉雅是控股方,持股比例为63%。

但喜马拉雅的步子又明显迈得很小,如今一年过去,其短剧业务几乎没激其什么水花,招股书中,“短剧”也只在介绍AI能力时出现了一次。

“喜马拉雅当然想突破‘听’的局面,想做视频,但是怎么做,内部还没有共识,动作太大怕烧钱顶不住,步子太小又怕没效果。”上述一位前员工这样说道。

05

投资人失去耐心,余建军必须“最后一搏”

2019年,面对关于喜马拉雅盈利问题的采访,余建军尚且态度佛系。

他当时说,“我们没有制定任何盈利的时间表,是我们没有任何上市安排,我们投资人也很好,基本没有投资人逼着我们上市。”

甚至直到2022年上半年,喜马拉雅的第一个机构投资人周炜还对媒体这样说道:

“我不会追问建军收入和利润的问题。我觉得,第一,我确定喜马拉雅的服务是有价值的,第二,我确定它成平台的可能性最大。这两点因素只要组合在一起,它就肯定会盈利。”

但并非所有的投资方都对这家连年亏损的企业抱有耐心。

据媒体报道,2018年底至2019年初,有多家机构退出了对喜马拉雅的投资。

其中,2018年,上海焰途套现5亿;2019年,喜马拉雅和21个主体签订了减资协议,回购老股东在喜马拉雅持有的全部注册资本,包括小米旗下的天津金星、好未来旗下的欣欣相融、上海翔馨、喜马吉泰等。

再到2022年3月的那次赴港IPO尝试,市场有传闻称,主因是融资1亿美元的IPO计划缺乏投资者支持,以及部分私人股东要求退出。

余建军的佛系也没撑太久。如我们上文所言,自2021年5月以来,加上这次,喜马拉雅已经尝试了4次,前三次都无疾而终。

如今回过头看,喜马拉雅可能已经错失了上市的最佳时机。

如果说2020年以前选择主动“不上市”是想再等等,等规模再大一点来谋求更高估值的话,现在的喜马拉雅迫切想要上市,姿态则变得更加被动。

它一边需要向过去等待了十年的投资者交代,另一边,也需要募到更多资金来支撑接下来的发展、应对不确定性更高的市场竞争。

但问题又回到了原点——成立整整12年了,喜马拉雅才靠着“节流不开源”的方法盈利,面对这样一家盈利前景高度不确定性的公司,有着荔枝这一“前车之鉴”,资本市场这次还会买单吗?

回到喜马拉雅创立初期,当时的余建军对合伙人陈小雨提议的“喜马拉雅”这个名字并不满意。

直到有一天,余建军在浏览器里输入了喜马拉雅的域名,看到一个简单的网页里跳出了这样一句话:

世界上最长的河,亚马逊成为了全世界最大的电子商务平台;传说中最大宝藏,阿里巴巴成为了中国最大的电子商务平台;世界上最高的山脉喜马拉雅会成为什么?

喜马拉雅确实成了中国最大的独立在线音频平台,但还远没对得上余建军的野心。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。