中秋消费“资本论”|伊利的焦虑:真实盈利能力暴露,75亿净利润或只是“纸面富贵”快讯

今年以来,由于原奶供给过剩,叠加消费需求低迷,国内乳企普遍遭遇较大业绩压力,伊利也不例外。

今年以来,由于原奶供给过剩,叠加消费需求低迷,国内乳企普遍遭遇较大业绩压力,伊利也不例外。

财报显示,2024年上半年,伊利营收596.96亿元,同比下滑9.53%,为近九年同期首次下降。在业绩说明会上,伊利股份表示,从2021年下半年,原奶价格开始进入到下行区间。由于规模化牧场的占比提升,抗风险能力增强,所以本轮奶价下行周期较以往更长。

中国食品产业分析师朱丹蓬在接受采访时表示,上半年,由于面临上游供需过剩以及下游消费低迷的情况,导致国内乳业陷入了一个相对低迷的节点。

不过,伊利的焦虑不止于此。(文中伊利、伊利股份均指A股上市公司“伊利股份”)

营收处在收缩区间

盈利竟然增长了?

财报显示,2024年上半年,伊利营收596.96亿元,同比下滑9.53%;归母净利润75.31亿元,同比增长19.44%。

单从以上两项数据来看,伊利在营收规模收缩的情况下,归母净利润实现两位数增长,似乎显示出公司盈利能力的增强。

不过,另一项财务指标——扣非后归母净利润,却暴露了伊利的真实情况。

图片来源:2024年半年度报告

上半年,伊利实现扣非后归母净利润53.24亿元,同比下降12.81%。而扣非后归母净利润与归母净利润竟然相差了超过22亿元。这个差额便是非经常性损益。

顾名思义,非经常性损益是指与公司日常经营业务无关的、一次性或偶发性的收入或支出。只有从公司的净收益中剥离出来,才能更好地反映公司的基本业务活动的表现。而正是这22亿元的投资收益,直接使得伊利归母净利润“由负转正”!

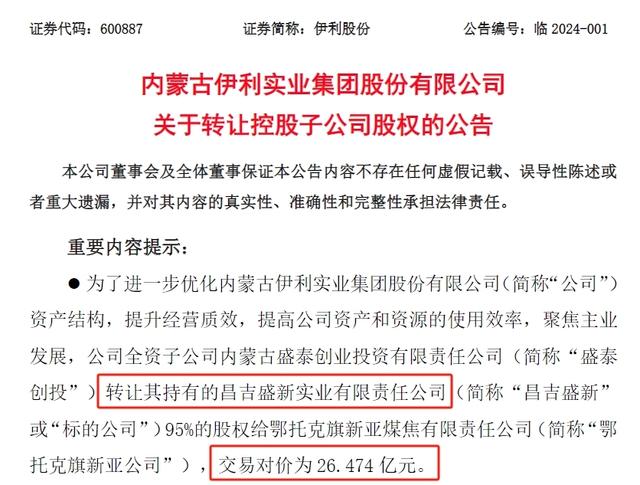

那么,这部分收益是怎么来的呢?财报显示,主要是处置非流动性资产所得。根据今年1月6日发布的公告,伊利转让控股子公司昌吉盛新实业有限责任公司股权,交易对价为26.474亿元。

图片来源:公告

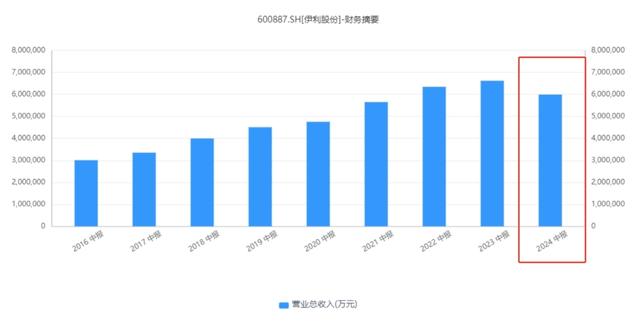

实际上,即便是只看营收,也能体会到伊利所面临的业绩压力。据同花顺iFinD,今年上半年伊利营收下滑,为近九年同期首次。

图片来源:同花顺iFinD

消费低迷自不必说,风口财经记者了解到,另一个影响乳企的重要因素,在于上游原料奶供应的周期性过剩。

据农业农村部8月20日发布的农产品供需形势分析月报,由于供应惯性增长,生鲜乳价格仍低位运行,国内生鲜乳价格连续29个月同比下降。7月份,奶业主产省生鲜乳收购价每公斤3.24元,环比跌1.8%,同比跌13.8%。国内生鲜乳收购价维持低位运行,过低的价格甚至导致了生产出现倒挂现象。

那么问题就来了,原奶供应过剩会导致价格降低,乳企的生产成本不是应该更低吗?

值得注意的是,大型乳企为了稳定产出,也为了保证品质,都有比较高的奶源自给率(自建牧场)。这种自给策略有显而易见的益处,但当原奶价格进入下行周期时,代价也会出现。

截图来源:伊利官网

大型乳企为了帮助自己控制的牧场渡过难关,不仅要调整牛群结构,收奶价格一般会高于市场价格。而且,大企业比较看重信誉,会履行以前签订的收奶合同,这也会提高大型乳企的综合收奶成本。

短期借款连跨四个百亿关口

75亿净利润或只是“纸面富贵”

液态奶业务是伊利的支柱业务,但从营收数据上能看出伊利液态奶业务发展的放缓。

2021年-2023年,伊利液态奶业务营收分别实现849.1亿元、849.3亿元和855.4亿元,三年仅增长了6.3亿元。

从业务比重来看,2020年伊利液态奶业务收入约占总营收的77%,尽管2021年与2022年有所下降,也能占到总营收的68%左右。不过,今年上半年,这一比重再次降至61%。

市场低迷、竞争加剧,在此大环境下,伊利只能加大营销力度。今年上半年,伊利的营销费用达116.29亿元,在总营收下滑9.53%的情况下,营销费用比去年同期增加1077万元。

图片来源:2024年半年度报告

如果觉得这个数据差别不大,那销售费用率(销售费用/营收x100%)足以证明伊利在营销投入方面所作的努力。上半年,伊利的销售费用率为19.41%,为近七年同期首次回升,而在2018年上半年至2023年上半年,伊利的销售费用率已经六连降。

图片来源:同花顺iFinD

遗憾的是,巨额营销投入并未换来自家品牌的增长动力。相反,公司经营的压力却与日俱增。

比如,截至今年年中,伊利应收账款较2023年年底增长13.04%至34.87亿元,这并非是基于销售规模扩大,而是因为市场因素导致的市场地位的变化。

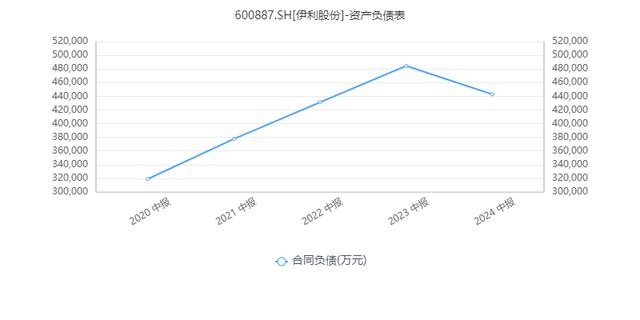

而作为未来收入的蓄水池,伊利的合同负债也未能避免下滑。截至今年年中,伊利的合同负债为44.30亿元,较去年同期减少4.15亿元。

图片来源:同花顺iFinD

一定程度上,这些数据都预示着公司未来业绩的不确定性。

与此同时,伊利的资金链已经明显承压。

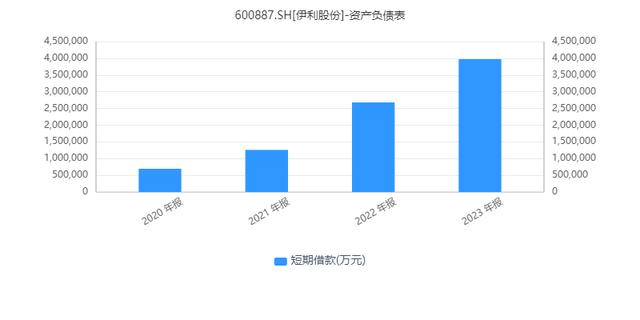

前几年,伊利不断通过借钱扩张业务规模。2020年-2023年,公司的短期借款余额分别为69.57亿元、125.96亿元、267.99亿元、397.55亿元,今年上半年,短期借款再度扩大至482.37亿元。已经连续四年跨过百亿大关。

图片来源:同花顺iFinD

截至今年上半年,伊利股份的货币资金为461.19亿元、一年内到期的非流动负债58.39亿元,再有短期借款482.37亿元,货币资金已经无法覆盖短期债务,短期资金缺口达79.57亿元。

相比之下,伊利同期归母净利润仅为75.31亿元,小于短期资金缺口,从这里看,公司盈利或只是“纸面富贵”。

(大众新闻·风口财经记者 张亭旺)

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。